Zu den sogenannten Realwerten gehören Immobilien, Treasury Inflation-Protected Securities (TIPS), Gold, Rohstoffe und Aktien. Nachfolgende Grafik zeigt das Beta (Marktrisiko) der verschiedenen Anlageklassen bei Inflation in der Praxis. Bei einem Inflationsanstieg um 1 Prozent stieg der S&P GSCI Energy Index in der Vergangenheit um stolze 18 Prozent. Für die Darstellung wurden quartalsweise Daten von 1986 bis heute verwendet. Wenig überraschend schwingen während Inflationsphasen Realwerte obenaus, während nominelle Obligationen klar zu den Verlierern gehören. Der beste Inflations-Hedge scheinen Rohstoffe zu sein, insbesondere Energie-Rohstoffe. Bei Aktien profitieren Value-Titel und Small Caps stärker von Inflation als der Gesamtindex. Obwohl das Beta von Edelmetallen und TIPS im Vergleich eher gering ausfällt, ist der Unterschied zwischen TIPS und nominellen Obligationen doch frappant.

Inflation (III): Realwerte als Inflations-Gewinner

Die unterschiedliche Reaktion verschiedener Anlageklassen bei Inflation hat Konsequenzen für die Zusammensetzung von Portfolios. In der Theorie sind Realwerte die Profiteure von steigender Inflation, da diese im Gegensatz zu Nominalwerten bei steigenden Preisen nicht an Wert verlieren.

Text: Nicola Grass

Absicherung des Fremdwährungsrisikos aktuell günstig

Für einen Schweizer Anleger erhöht der Kauf von US TIPS allerdings das Exposure zum US-Dollar (USD). Da in der Vergangenheit steigende Inflationserwartungen zu spürbaren Fremdwährungsverlusten führten (siehe Tabelle: im Durchschnitt pro Jahr -4,19 % bei USD/CHF und -3,4 % bei EUR/CHF) und die Kosten eines Währungshedges aktuell sehr tief sind (ca. 1 Prozent für den USD), empfiehlt es sich deshalb aktuell, Fremdwährungsrisiken abzusichern.

Fremdwährungsrisiko bei steigenden Inflationserwartungen

| annualisierte Rendite (seit 2000) | USD/CHF | EUR/CHF |

| steigende Inflationserwartungen | -4,19 % | -3,4 % |

| sinkende Inflationserwartungen | -0,34 % | 1,89 % |

Neue Inflationskonstellation ante portas

Die nachfolgende Grafik zeigt die annualisierten historischen Realrenditen der verschiedenen Anlageklassen bei unterschiedlichen Inflationskonstellationen. Rohstoffe sind im aktuellen Inflationsregime der grosse Verlierer, profitieren aber stark bei hoher und weiter ansteigender Inflation. In diesem Szenario werfen nominelle Staatsanleihen nur eine sehr geringe Rendite ab und auch Aktien rentieren unterdurchschnittlich. Rohstoffe sind deshalb für ein klassisches Multi-Asset-Portfolio gerade in einer solchen Phase wichtig zur Diversifikation. Bald dürften wir zur Inflationskonstellation «tief und steigend» wechseln, welche in der Vergangenheit Aktien zu grossen Profiteuren machte. Insbesondere Small Cap- und Value-Aktien dürften dann zu den Gewinnern gehören.

Historische Realrenditen in verschiedenen Inflationsregimes

Aus diesen Erkenntnissen kann man eine schematische Asset Allokation in den verschiedenen Inflationsregimen ableiten.

Schematische Asset Allokation bei verschiedenen Inflationskonstellationen

| tief und fallend | tief und steigend | hoch und steigend | hoch und fallend | |

| Staatsanleihen | + | - | - | + |

| TIPS | - | + | + | - |

| Growth-Aktien | + | - | - | + |

| Value-Aktien | - | + | + | - |

| Small Caps | - | + | + | - |

| Large Caps | + | - | - | + |

| Rohstoffe | - | = | + | - |

Quelle: Zürcher Kantonalbank

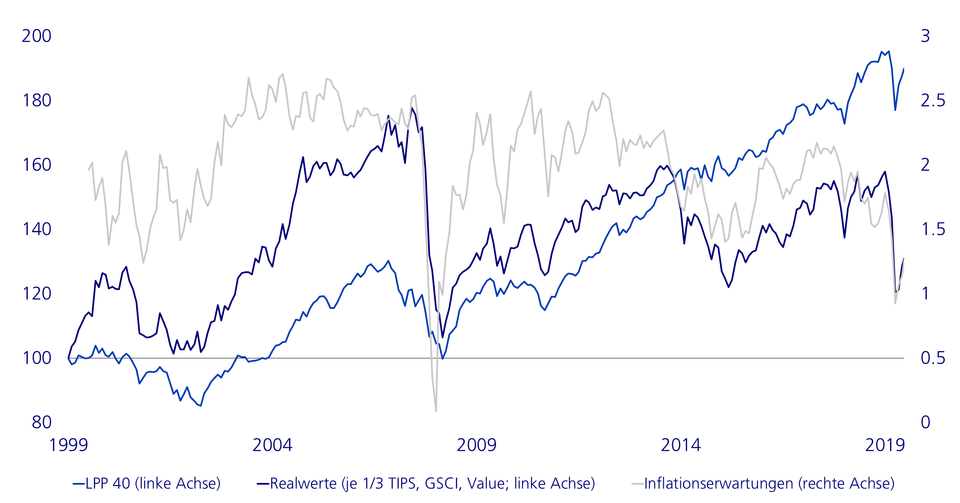

Soll man nun also ausschliesslich in Realwerte investieren? Um dies zu prüfen, bilden wir einen gleichgewichteten Realwerte-Basket, bestehend aus US TIPS (in CHF abgesichert), dem MSCI Value und dem GSCI Rohstoff Index. Wie Chart x zeigt, ist dieser Basket auch tatsächlich sehr stark mit den Inflationserwartungen korreliert. Im Vergleich dazu scheint ein klassisches gemischtes Portfolio (LPP 40) relativ unabhängig von Inflationserwartungen zu sein. Da der Realwerte-Basket aber deutlich volatiler ist, ist langfristig die Sharpe-Ratio (Kennzahl, welche die Überrendite über dem risikolosen Zinssatz pro Risikoeinheit misst) markant schlechter (0.18 vs. 0.53). Zudem sind die Drawdowns gewaltig.

Realwerte im Multi-Asset-Kontext am sinnvollsten

Wiederholt sich die Geschichte?

In den 1940er Jahren wurden in den USA die Zinsen mithilfe der Zinskurvenkontrolle nahe der Null-Prozent-Grenze fixiert. Damit konnte der Staat die horrenden Kriegsausgaben günstig finanzieren und die Realverzinsung war wie heute negativ. Passenderweise publizierte die New York Fed im April 2020 einen Artikel über die geldpolitischen Massnahmen in den 1940er Jahren und eine erneute Zinskurvenkontrolle durch die US-Notenbank Fed wird aktuell heiss diskutiert. Die Folgen der damaligen Geldpolitik sind schnell erzählt:

- Explodierende Staatsverschuldung

- Inflationsanstieg auf 20 Prozent

- Outperformance von Value und Small Cap Aktien

Absicherung lohnt sich

Wann die Inflationsängste aufkommen werden, ist sehr schwierig zu beurteilen. Was wir aber sicher wissen: Noch selten war es so günstig sich gegen Inflation abzusichern wie jetzt. Da es gleichzeitig tatkräftige Argumente für eine langfristig höhere Inflationsrate gibt, ergreifen wir diese Chance und investieren gezielt in Realwerte zulasten von Nominalwerten.