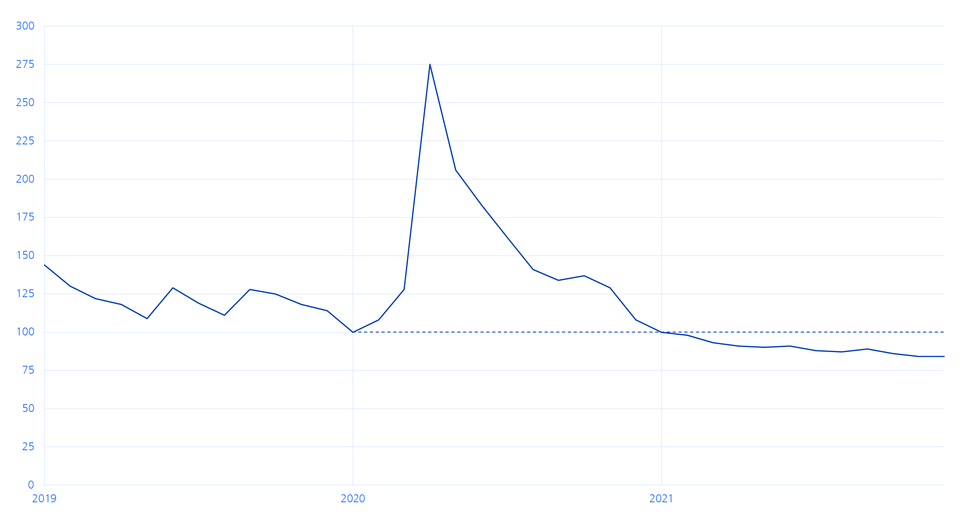

Nachdem die Kreditprämie globaler Unternehmensanleihen im Zuge der weltweiten Corona Lockdowns Ende März 2020 sprunghaft angestiegen war, setzte im Nachgang eine fulminante Rallye ein, welche die Spreads bis Ende November 2021 auf 88 Basispunkte zurückführte – ein Wert nur knapp über dem Rekordtief von 75 Basispunkten im Jahr 2018.

Starke Fundamentaldaten schicken Kreditprämien auf Talfahrt

Kritische Stimmen mehren sich, die vor einer durch die Zentralbanken getriebener Überhitzung bei Unternehmensanleihen warnen. Diese vereinfachte Darstellung der Tatsachen greift etwas zu kurz.

Text: Hagen Fuchs , Daniele Paglia

Die geldpolitischen Stützungsmassnahmen der Notenbanken, die Fortsetzung der staatlichen Unterstützungsprogramme und das Wiederanspringen der globalen Wirtschaft sorgten für steigende Unternehmensgewinne und begünstigten eine sehr schnelle Heilung der Firmenbilanzen. In Kombination mit einem konservativem Finanzmanagement gelang es den Unternehmen, ihre Kreditwürdigkeit merklich zu verbessern.

Fundamentaldaten zeigen deutliche Entspannung

Wichtige Fundamentaldaten zur Diagnose des Gesundheitszustandes einer Unternehmensbilanz sind der Brutto- und Nettoverschuldungsgrad, sowie der Zinsdeckungsgrad.

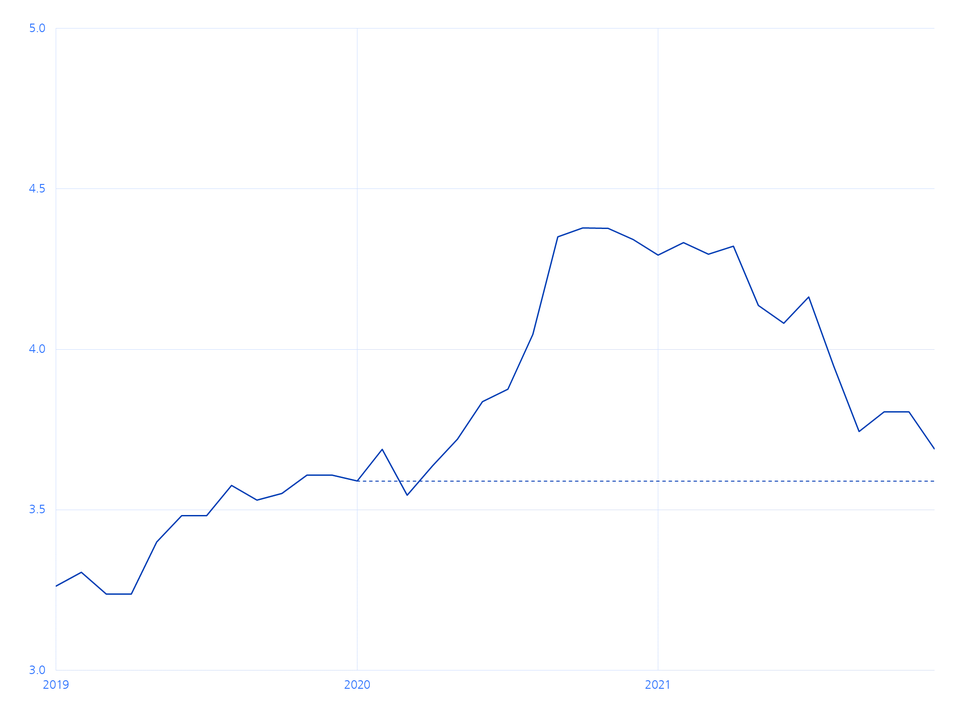

Während der Lockdowns im vergangenen Jahr brachen die Unternehmensgewinne ein. In der Folge kletterte der durchschnittliche Brutto-Verschuldungsgrad (Schulden geteilt durch Gewinn vor Zinsen, Steuern und Abschreibungen) von 3.6x auf 4.4x. Im Zuge der wirtschaftlichen Erholung und steigender Unternehmensgewinne sank der Verschuldungsgrad ab Herbst 2020 jedoch wieder deutlich auf derzeit 3.7x. Er liegt somit nur noch marginal über dem Vorkrisenniveau.

Brutto-Verschuldungsgrad

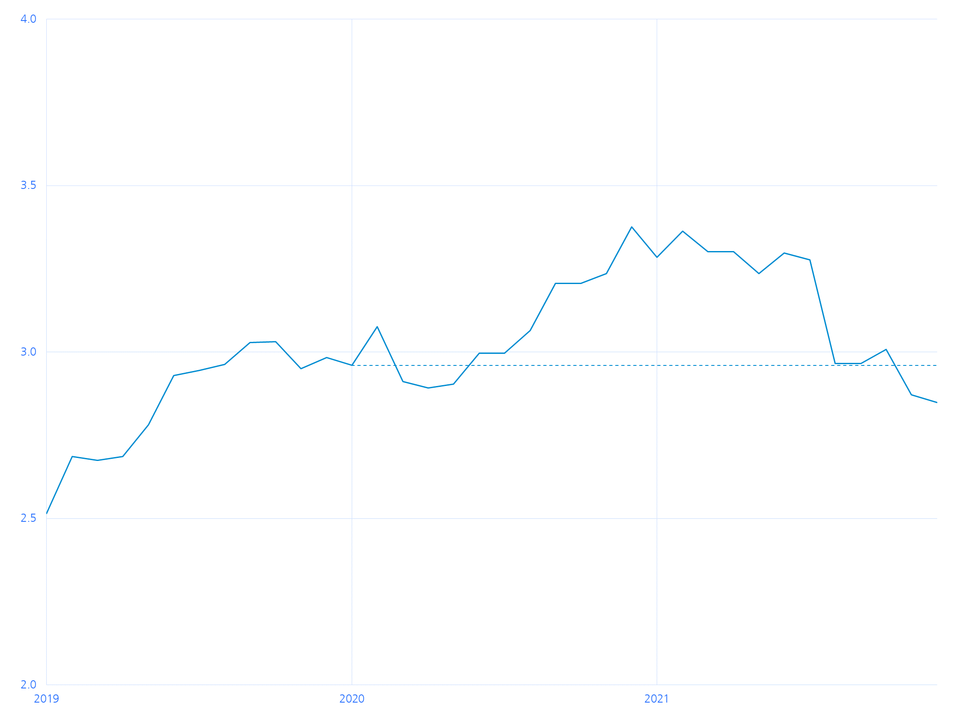

Noch stärker gesunken ist im gleichen Zeitraum der Netto-Verschuldungsgrad. Bei dieser Kennzahl wird der Schuldenstand einer Unternehmung um die liquiden Mittel reduziert und dann ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen gesetzt. Der Netto-Verschuldungsgrad lag Anfang 2020 bei 3.0x, stieg im Zuge der Pandemie bis auf 3.4x und ist seither auf 2.8x gesunken, also unter das Vorkrisenniveau. Grund für den starken Rückgang sind deutlich gestiegene Unternehmensgewinne, die nur teilweise an die Aktionäre ausgeschüttet wurden und somit in Form von liquiden Mitteln auf der Bilanz verbleiben.

Netto-Verschuldungsgrad

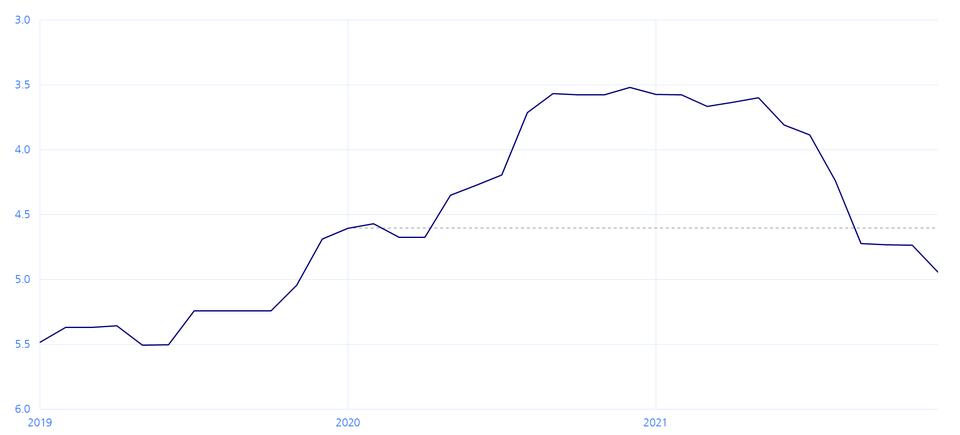

Auch die dritte wichtige Kennzahl, der Zinsdeckungsgrad, hat sich seit dem Ausbruch der Pandemie stark verbessert. Beim Zinsdeckungsgrad wird der Gewinn vor Zinsen und Steuern zu den Zinsaufwendungen ins Verhältnis gesetzt. So lässt sich abschätzen, wie viel des Gewinns ein Unternehmen aufwenden muss, um die Zinszahlungen auf seinen Verpflichtungen zu bedienen. Der Zinsdeckungsgrad sank ab Anfang 2020 innerhalb eines Jahres von 4.6x auf 3.6x und ist seither wieder auf starke 4.9x angestiegen.

Zinsdeckungsgrad

Ratingagenturen heben die Daumen

Auf den starken Rückgang der Kreditrisikoprämien infolge verbesserter Fundamentaldaten haben auch die Ratingagenturen reagiert. So gab es im laufenden Jahr deutlich mehr Ratinganhebungen als Herabstufungen und die Konkursrate ist weiter gefallen.

Investoren sollten sich aber nicht zu stark in Sicherheit wiegen. Das aktuelle Bewertungsniveau bietet insbesondere in Hinblick auf die bestehenden Risiken kaum Puffer für eine Verschlechterung des Marktumfeldes. So ist beispielweise die durchschnittliche Zinssensitivität globaler Unternehmensanleihen im betrachteten Zeitraum deutlich gestiegen, während die Rendite von 3.5 auf 2 Prozent gesunken ist. Vor dem Hintergrund steigender Inflationsraten und weniger expansiv agierender Notenbanken im kommenden Jahr könnte sich dies negativ auf die Performance auswirken. Zudem wird für 2022 eine hohe Emissionstätigkeit erwartet, was zu einer Ausweitung des Angebots an Anleihen führen wird.

Die Spreu vom Weizen trennen

Die extreme Spread-Kompression haben wir zum Anlass genommen, gezielt Risiken zu reduzieren. Hierzu mussten wir dank der geringen Dispersion der Spreads keine grösseren Renditeeinbussen in Kauf nehmen, da sich die grossen Unterschiede in der Kreditwürdigkeit der Emittenten kaum mehr in deren Kreditprämie widerspiegeln. Eine vertiefte Kreditanalyse unter Berücksichtigung von ESG-Aspekten und eine strenge Emittenten-Selektion sind im aktuellen Umfeld entscheidend. Vorsichtig sind wir aktuell bei Segmenten, die von hoher Zins- und Kreditduration geprägt sind. Attraktiv erachten wir insbesondere nachrangige Instrumente von bonitätsstarken Schuldnern im CoCo- oder Corporate-Hybrid-Format, die einen attraktiven Carry bieten. Wir gehen hier aber sehr selektiv vor. Bei der Teilnahme an Neuemissionen agieren wir weiterhin zurückhaltend und zeichnen nur bei adäquater Neuemissionsprämie.