TINA: „There Is No Alternative“. Dieser Begriff wurde von Anleger:innen im Tiefzinsumfeld verwendet, um eine nicht optimale Portfolioallokation mit einem zu hohen Gewicht in Aktien zu rechtfertigen. Die Ertragsaussichten von Obligationen waren sehr tief und im Fall der Schweiz sogar negativ. So blieb oft keine andere Wahl, als das Risiko zu erhöhen und eine höhere strategische Aktienquote zu fahren. Die Folge war „TINA “: Aktien wurden trotz hoher Bewertungen weiter gekauft, weil Anleger:innen schlicht keine angemessene Alternative hatten. Das hat sich geändert. Jetzt kommt TARA.

Verschuldung hat wieder einen Preis

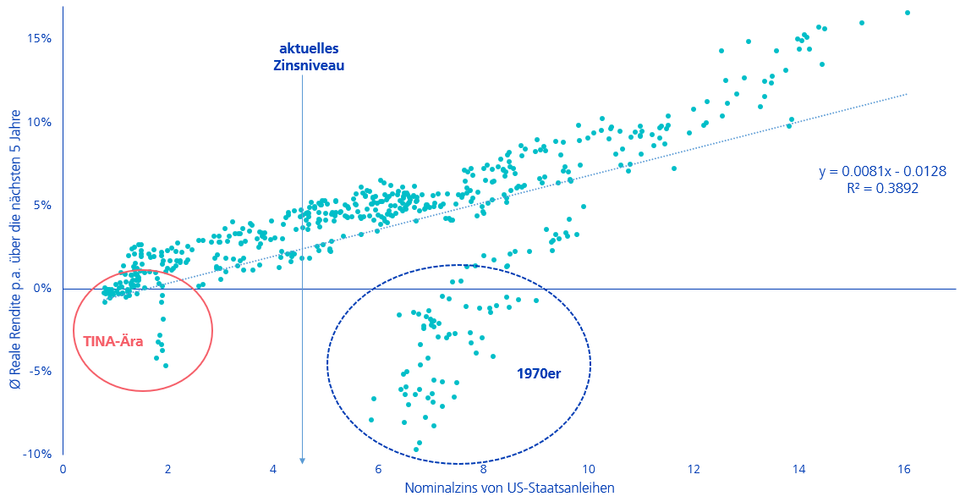

Eine zweijährige US-Staatsanleihe rentiert aktuell bei 4,5% und die US-Leitzinsen werden ihren Höhepunkt – gemäss aktueller Markteinschätzung - im zweiten Quartal 2023 bei 4,75% erreichen. In der Schweiz hat die Schweizerische Nationalbank (SNB) im September 2022 das Ende der Negativzinsen eingeläutet, weitere Zinserhöhungen werden folgen. Verschuldung hat wieder einen Preis.

Das betrifft auch Aktien

Verschiedene Aktienbewertungsmodelle evaluieren, ob die Überrenditen von Aktien im Vergleich zu den risikofreien Zinsen bei den jeweiligem Volatilitätsniveaus ausreichend sind. Was wir erleben mussten: Die Volatilität von Aktien blieb im Vergleich zu Obligationen auf tiefen Levels, wie in folgender Grafik zu erkennen ist.