Zinssensitivität I/V: Bottom-up-Sicht für Aktien-Investments

Warum reagieren Aktienrenditen derart empfindlich auf steigende Zinsen, und wie können Anleger:innen dieses Risiko bei ihren Anlageentscheidungen besser berücksichtigen? Dies ist der erste von fünf Beiträgen, die sich dem Einfluss steigender Zinsen auf diverse Assetklassen widmen.

Nach vielen Jahren zweistelliger Renditen sind Aktienanleger:innen in Bezug auf die Marktbedingungen selbstgefällig geworden und unterschätzen deutlich das Ausmass der Neubewertungen, das an den Aktienmärkten infolge der veränderten geldpolitischen Rahmenbedingungen droht. Obwohl die amerikanische Notenbank (Fed) bereits bei der Sitzung des Offenmarktausschusses (FOMC) im vergangenen Dezember deutlich signalisierte, wie ernst es ihr mit der Bekämpfung der steigenden Inflation ist, waren erst im laufenden Jahr diesbezügliche Reaktionen an den Aktienmärkten zu beobachten.

Warum reagieren Aktienrenditen derart empfindlich auf steigende Zinsen?

Die Zinssensitivität spiegelt in hohem Masse den Aktienbewertungsprozess wider. Wir möchten dies am Beispiel Apple und seinen Finanzdaten erläutern. Apple beeindruckte mit einer sehr soliden finanziellen Performance. Die Kapitalrendite (ROIC) lag in den letzten drei Jahren bei durchschnittlich 35%, und der Gewinn pro Aktie hat sich in nur zwei Jahren fast verdoppelt. Vor dem Hintergrund dieser finanziellen Wertentwicklung, die mit starken Kursgewinnen einherging, sanken die implizierten Kapitalkosten von 7,5% auf 3,5% (siehe Tabelle, unten).

Finanzdaten von Apple

| 2018 | 2019 | 2020 | 2021 | |

| ROIC | 22.8% | 24.7% | 28.1% | 46.1% |

| CFO | 77.4 | 69.3 | 80.6 | 104 |

| Capex | 12.4 | 10.4 | 7.3 | 11 |

| Div | 13.7 | 14.1 | 14 | 14.4 |

| FCFF | 51.3 | 44.8 | 59.3 | 78.6 |

| EPS | 2.97 | 2.97 | 3.26 | 5.6 |

| Price | 39.4 | 73.4 | 132.69 | 177 |

| Implied WACC | 7.5% | 4.4% | 4.2% | 3.5% |

Quelle: Zürcher Kantonalbank, Bloomberg

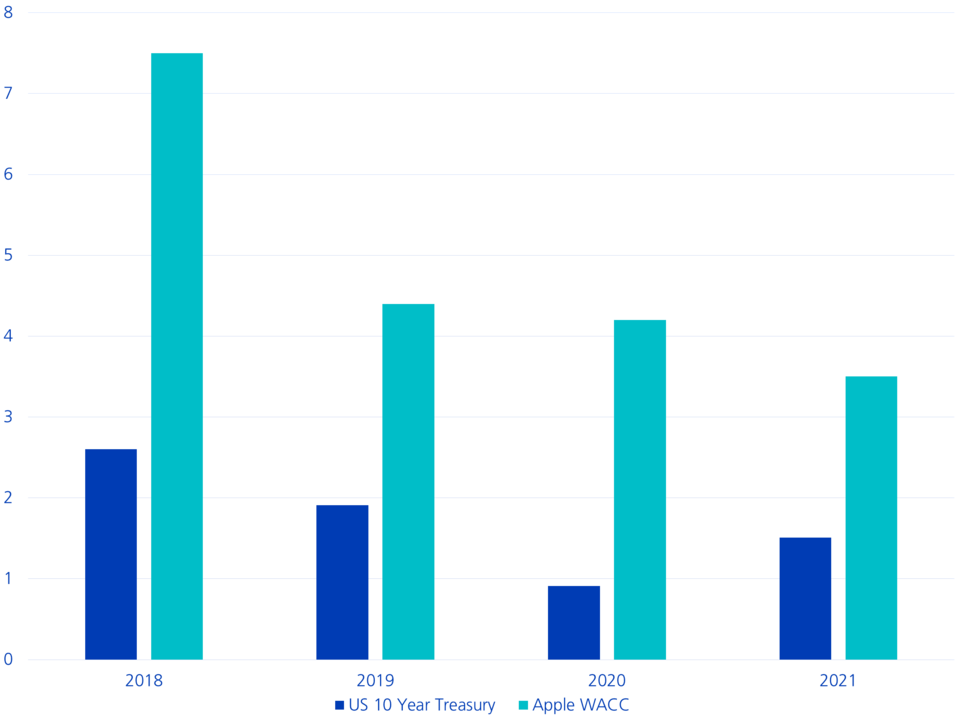

Der rückläufige implizite Kapitalkostensatz (WACC) fusst jedoch nicht nur auf der starken fundamentalen Wertentwicklung. Teilweise lässt sich der implizite WACC-Rückgang auch durch das günstige monetäre Umfeld erklären, das gestützt auf sinkende Zinsen die Aktienkurse beflügelte (siehe Grafik, unten). Wie sich aus Bottom-up-Perspektive interessanterweise feststellen lässt, ist die Nettoverschuldung von Apple negativ – das Unternehmen ist also weitgehend schuldenfrei. Rückläufige Zinssätze sind für Apple daher nicht unbedingt finanziell von Vorteil, können jedoch den Aktienkurs in die Höhe treiben.

Zinssätze und WACC

Was wäre, wenn wir zu einem Zinsumfeld vor COVID-19 zurückkehren?

Bleibt die fundamentale Bottom-up-Performance von Apple weiterhin so stark, könnte ein Kursrückgang eintreten, wenn das vorherrschende Zinsumfeld im Schnitt auf den Stand von 2018/19 zurückfällt. Konkret hiesse dies: Der Aktienkurs von Apple könnte bei ansonsten gleichen Bedingungen einen Abschlag von rund 27% (bezogen auf den Kurs vom 31.12.2021) aufweisen, wenn von einem Zinsumfeld vor COVID-19 und folglich von einem Anstieg des Kapitalkostensatzes (WACC) auf 4,4% ausgegangen wird. Gleichzeitig würde sich basierend auf den bisher gezahlten Finanzmultiplikatoren ein Kursverlust von rund 41% einstellen. Diese beiden Ansätze geben uns einen Hinweis auf die möglichen Auswirkungen eines Zinsanstiegs auf die Aktienkurse. Wenn die Abzinsungssätze aufgrund von Zinserhöhungen steigen, brechen die Bewertungen in der Folge ein. Bei der Kombination der beiden Methoden erscheint ein möglicher Rückgang von -34% als angemessen (siehe Tabelle, unten). Natürlich könnten andere Faktoren wie erfolgreiche Produkteinführungen und Margensteigerungen die negativen Auswirkungen abmildern.

Auswirkungen eines Zinsanstiegs auf Aktienkurse

| 2018-2019 Pre-Covid environment based on WACC | 2018-2019 Pre-Covid environment based on Multiple | Average based on both methodology | |

| Price 31.12.2021 | 177.6 | 177.6 | 177.6 |

| Fair Value | 130.0 | 104.0 | 117.0 |

| Downside | -26.8% | -41% | -34% |

Quelle: Zürcher Kantonalbank, Bloomberg

Konnex zwischen Bewertungen und steigenden Zinsen

Wie können Anleger das Risiko eines Zinsanstiegs in einem Aktienportfolio berücksichtigen?

Das Beispiel Apple lässt sich auf alle Aktien anwenden, die insbesondere in den letzten drei Jahren von der extrem lockeren Geldpolitik profitiert haben. Anleger:innen können diesem Risiko Rechnung tragen, indem sie bei ihrem Anlageprozess den Schwerpunkt auf die Aktienbewertung legen. Dieses Marktumfeld sollte sich für Aktien mit attraktiven Bewertungen und einem soliden Geschäftsmodell als günstig erweisen.

So wie Aktien im Umfeld sinkender Zinsen weit über ihren fundamentalen inhärenten Zeitwert getrieben wurden, könnte letztlich derselbe Prozess auch in die entgegengesetzte Richtung laufen. Aktien könnten unter ihren fundamentalen inhärenten Zeitwert gedrückt werden, was wiederum Stockpickern grosse Chancen eröffnen könnte, die eine solide und disziplinierte Titelauswahl durchführen.