Illustriert wird dies mit der Anzahl Anleihen mit negativer Rendite im breiten Referenzindex Bloomberg Global Aggregate. Dieser Index enthält keine unterjährigen Anleihen, was bei Bond-Indizes üblich ist. Die Anzahl überjähriger Anleihen mit negativer Rendite auf Verfall ist seit August 2021 von knapp 4'600 auf noch ungefähr 100 gefallen.

Negativzinsen - vom Aussterben bedroht

Für einmal geht es nicht um das tragische Artensterben innerhalb der Biodiversität, sondern um die erfreuliche Entwicklung, dass Negativzinsen bald wieder zu einem kuriosen, aber ausgestorbenen Phänomen in der Wirtschaftsgeschichte gehören könnten.

Text: Jan Strässle

Grund für diese Entwicklung sind die hohen Inflationsraten, welche die Zentralbanken zu teilweise drastischen Zinserhöhungen zwingen. Lange galt eher das Gegenteil als Bedrohung: Deflationären Tendenzen wurden von verschiedenen Zentralbanken mit tiefen Zinsen und einer erwünschten Währungsabwertung bekämpft. Die parallel dazu stark ansteigende Verschuldung der privaten und öffentlichen Schuldner schien lange keine Gefahr darzustellen. Die Macht der Phillips-Kurve (steigende Inflation und Löhne bei sinkender Arbeitslosigkeit) schien gebrochen und verführte vereinzelt sogar namhafte Ökonomen für irrwitzige Ideen wie der Modern Monetary Theory (MMT). Nun scheint sich die Inflation jedoch als globales Phänomen zurückzumelden. Basiseffekte als Folge der Corona-Pandemie liessen die Inflation weltweit ansteigen. Der Angriffskrieg Russlands in der Ukraine hebt die Inflationsgefahr nochmals auf ein höheres Level. Erleben wir gerade die definitive Zinswende, welche Bonds mit negativen Renditen aussterben lässt?

Japan – ein Anachronismus?

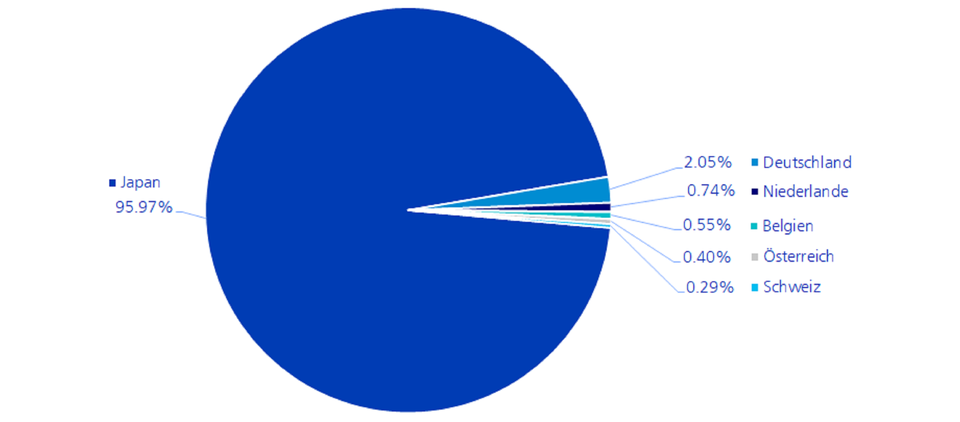

Weitere Einsichten erhält man, wenn man sich die verbleibenden Bonds mit negativen Renditen anschaut. Die Marktkapitalisierung der Anleihen mit negativen Renditen beträgt noch immer deutlich über USD 2 Billionen. Ca. 95% davon besteht aus teilweise riesigen japanischen Staatsanleihen – der grösste Bond hat einen Marktwert von mehr als USD 73 Milliarden. Die sechs verbliebenen negativ rentierenden Bonds in Schweizer Franken sind hingegen klein und machen nur 0.16% des Index aus.

Wo sind die Renditen immer noch negativ?

Anteile von Government Bonds mit negativen Renditen

Diese Verteilung hat ihre Gründe. Noch vor ein paar Monaten schien eine Zinserhöhung der Europäischen Zentralbank (EZB) für dieses Jahr ein Ding der Unmöglichkeit. Da jedoch die Inflation EU-weit im April auf 7.5% gestiegen ist, wird eine Zinserhöhung der EZB nun bereits in diesem Sommer erwartet. Im Gleichschritt mit der EZB könnte auch die Schweizerische Nationalbank ihr Regime der Negativzinsen aufgeben.

Anders sieht die Situation in Japan aus: Obwohl auch hier die Inflation steil ansteigt, bleiben die Erwartungen mit knapp 1.3% auf 5 Jahre weiterhin sehr tief. Die Bank of Japan (BOJ) betrachtet Inflation momentan nicht als ein globales, sondern als ein transitorisches Phänomen und weicht von ihrer Politik der Zinskurvenkontrolle nicht ab. Die künstlich tief gehaltenen japanischen Zinsen lasten schwer auf der Währung, welche in diesem Jahr gegen den USD bereits 12% abgewertet hat. Diese Entwicklung wird den Inflationsdruck in Japan zusätzlich verstärken, weshalb die Negativzinsen letztendlich auch dort aussterben könnten.

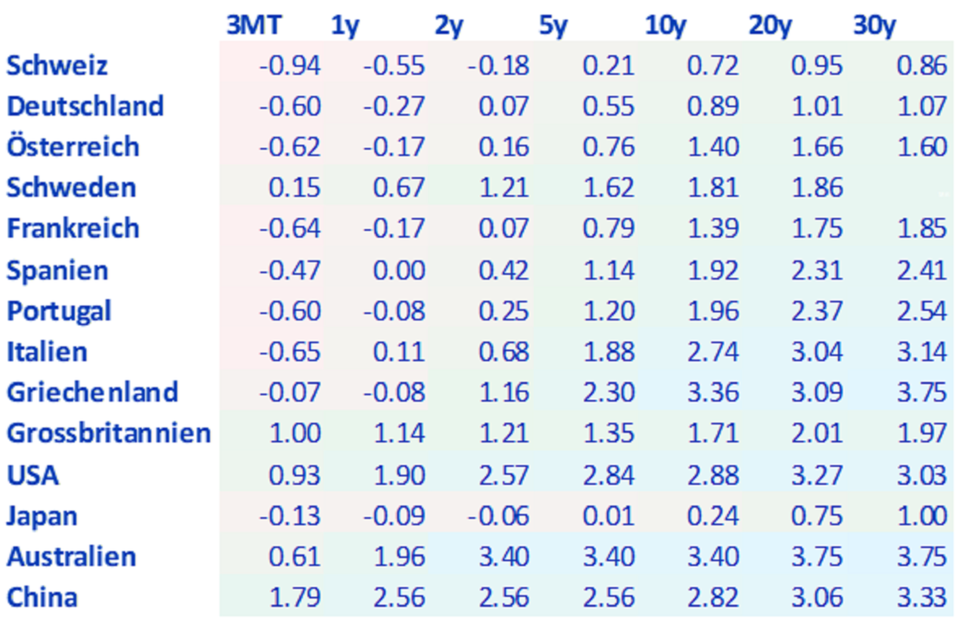

Die bereits erfolgten und weiter zu erwartenden Zinserhöhungen hatten bereits starke Auswirkungen auf die weltweiten Zinskurven. Auch wenn die unterjährigen Zinsen in vielen Ländern noch klar negativ rentieren, notieren viele längere Staatsanleihen mittlerweile wieder auf sehr attraktiven Niveaus.

Zinskurven mehrheitlich wieder im grünen Bereich

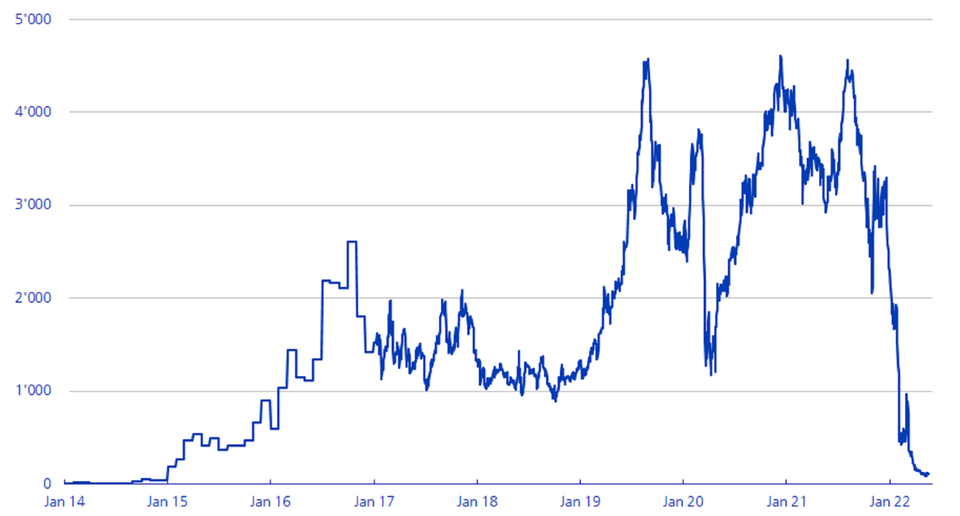

Ausblick – 35 Jahre lang steigende Zinsen?

Ist das nun die Zinswende – oder doch nicht? Verschiedene Marktbeobachter melden, dass der langfristige Abwärtstrend bei den US-amerikanischen Zinsen aus technischer Sicht gebrochen sei. Diese Entwicklung wäre verblüffend, hat der Abwärtskanal, in dem sich die Rendite des 10-jährigen US-Treasury Zinssatz befindet, doch seit den 80er Jahren bestand.

Rendite des langfristigen US-Treasury (10y)

Folgt nun analog ein 35 Jahre andauernder Zinsanstieg? Dies wird aus mehreren Gründen nicht passieren. Der lange Abwärtstrend war von globalen Megatrends geprägt. Globalisierung, Digitalisierung und demographische Entwicklung (mehr Arbeitskräfte) sorgten für kontinuierlichen Druck auf die Inflation. Eine solche Konstellation wird sich aber nicht wiederholen.

Die Chance, dass Negativzinsen aussterben, stehen jedoch nicht schlecht. Ihr Nutzen wurde immer wieder kritisch hinterfragt, weshalb viele Zentralbanken die 0 bei den Zinsen niemals unterschritten. Die negativen Effekte wie falsche Kapitalallokation (Zombiefirmen), Marktverzerrungen (Assetbubbles) und sozioökonomische Probleme (z.B. sehr tiefe Renditen für Pensionskassen) werden uns jedoch noch eine Weile begleiten. Da wir denken, dass die Inflation momentan ein globales und hartnäckiges Phänomen darstellt, rechnen wir auch im Fall einer Wirtschaftsabschwächung oder sogar Rezessionen nicht mit einem Rückfall in den Bereich negativer Zinsen. Allerdings könnten wir uns in diesem Punkt auch irren: Man darf den zeitgenössischen Drang der Zentralbanken, fiskalische Probleme mittels Geldpolitik lösen zu wollen, nicht unterschätzen.

Mit der Erwartung, dass die Inflation auch in Japan die erwünschten und tolerierbaren Levels bald überschreiten wird, sind wir nicht allein. Die BOJ muss ihre Zinskurvenkontrolle immer stärker gegen die Marktkräfte verteidigen, was langfristig nicht funktionieren kann. Wir sind deshalb zuversichtlich, dass die Negativzinsen auch in Japan aussterben werden – und damit dann weltweit nicht mehr existieren werden.

Positionierung

In unseren aktiven Bondgefässen hatten wir diese Entwicklung antizipiert und Durationsrisiken relativ stark untergewichtet. Da nun aber in den USA der Höhepunkt bei der Inflation überschritten scheint, haben wir dort wieder etwas längere Bonds aufgebaut. Die Zinsmatrix (siehe oben) zeigt, dass man mit Zinsen wieder gute Erträge erwirtschaften kann. Vorsichtig bleiben wir bei Bonds in Euro und CHF, wo die Zinsen wahrscheinlich noch etwas weiter ansteigen werden. Auch in Japan sind wir bezüglich Duration aus den erwähnten Gründen vorsichtig. Da die Zentralbanken angesichts der Inflationsgefahr nicht mehr gross unterstützend eingreifen können, sind wir in der Europäischen Peripherie (Italien, Spanien und Portugal[1]) klar untergewichtet. Übergewichtet sind wir etwas in australischen Bonds und in der chinesischen Duration. Der chinesische 10-jährige Zinssatz notiert erstmals seit 2010 wieder unter seinem US-Pendant. Da China momentan keinen erfolgsversprechenden Plan zur Lösung seiner grösseren Probleme wie Corona und die Immobilienkrise hat, denken wir, dass sich diese Rendite-Schere noch ausweiten wird.

Ob die Negativzinsen nun aussterben oder nicht – es verbleiben im Bondmarkt sehr viele Investoren wie beispielsweise Zentralbanken, die keine monetären Interessen verfolgen. Deshalb bleibt unser Credo «Aktiv bleiben» so relevant wie eh und je.

[1] Griechenland ist wegen seines tiefen Kreditratings nicht Teil unserer Benchmarks. Obige Einschätzung gilt aber auch für dieses Land, weshalb wir momentan keinerlei griechische Staatsanleihen halten.