Russlands Angriffskrieg gegen die Ukraine belastet die bereits angespannten internationalen Energiemärkte zusätzlich. Rekordhohe Energiepreise an den Zapfsäulen und Verbraucher, die Heiz- und Stromrechnungen nicht mehr zahlen können, sind direkte Folgen. Es werden bereits Auswege gesucht und gefunden. So gehen Stromproduzenten vermehrt dazu über, Elektrizität nicht mit Gas, sondern mit Kohle zu erzeugen. Das ist zurzeit trotz stark angestiegener CO2-Preise unter dem Strich billiger. Dieses sogenannte «gas-to-coal switching» verursacht zirka 2.5-Mal so viel CO2-Emissionen und verschlechtert damit die Klimabilanz.

An CO2-Bepreisung führt kein Weg vorbei

Viele westliche Regierungen ziehen bereits die nötigen Konsequenzen und fordern den schnellstmöglichen Ausbau erneuerbarer Energiequellen und die Steigerung der Energieeffizienz. Neben der direkten Förderung erneuerbarer Energien zählt auch das Carbon Pricing, also die Bepreisung von Kohlenstoffdioxid (CO2), zur Toolbox von Staaten.

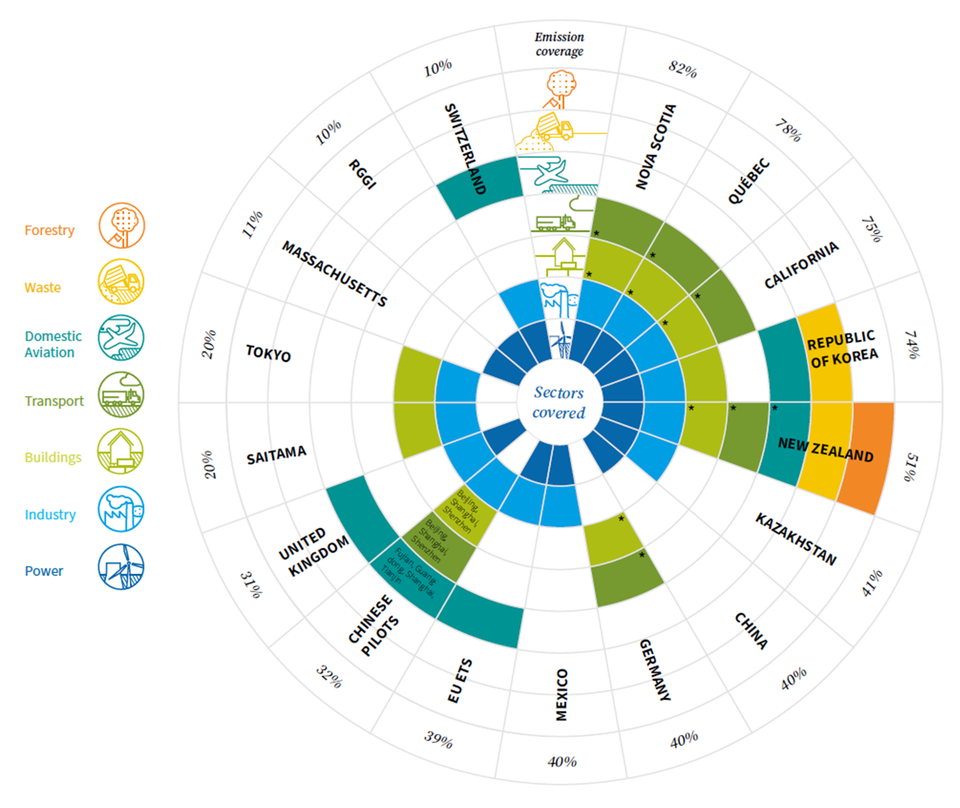

Die CO2-Bepreisung hat in den letzten Jahren zwar stark zugenommen. Sie ist aber nach wie vor eher die Ausnahme als die Regel. Für die Bepreisung von Treibhausgasen wird heute üblicherweise die direkte Besteuerung und das sogenannte Emissionshandelssysteme (ETS) verwendet. Das ETS der Europäischen Union (EU) funktioniert nach dem «cap-and-trade»-Prinzip. Demnach legt der Regulator eine genau festgelegte Obergrenze an CO2-Emissionen fest. Diese Obergrenze wird im Laufe der Zeit verringert, sodass die Gesamtemissionen sinken. Die unter das System fallenden Treibhausgasemittenten kaufen oder erhalten CO2-Zertifikate, mit denen sie bei Bedarf untereinander handeln können.

Kalifornien und Europäische Union in Vorreiterrollen

16 % der globalen Treibhausgasemissionen im Jahr 2021 fielen unter ein ETS, wobei diejenigen Regionen mit einem ETS für 54 % des globalen Bruttoinlandsprodukts verantwortlich sind. Die nachfolgende Grafik zeigt eine Auswahl an Regionen, die ETS einsetzen.