Eine konstant hohe Informationsflut prägt den Alltag von Portfoliomanager:innen. Deren Kunst besteht nun darin, die relevanten Daten herauszufischen und sie zu Informationen und Trends zu verdichten, welche die Finanzmärkte künftig stark beeinflussen werden. Das Asset Management der Zürcher Kantonalbank hat diesen Prozess durchgespielt und extrahierte drei dominante Hauptthesen für die nächsten ein bis drei Jahre:

Drei dominante Trends für die kommenden drei Jahre

Die kommenden drei Jahre werden geprägt sein durch «De-Verzinsung», «De-Globalisierung» und «De-Karbonisierung». In diesen drei Begriffen stecken sowohl Chancen als auch Risiken für Anleger:innen. Wir zeigen sie auf und leiten daraus Erkenntnisse für unsere Asset Allocation ab.

1. De-Verzinsung

Spätestens seit der Corona Krise, als sogar in den USA die Realrenditen bei sämtlichen Laufzeiten in negatives Territorium tauchten (siehe Chart, unten), ist das Akronym TINA (There-Is-No-Alternative) allgegenwärtig. Aufgrund der starken Preisanstiege im letzten Jahr, verloren die Barbestände auf den Bankkonten in praktisch sämtlichen Regionen der Welt real an Wert. Wer nicht investiert war, ist ärmer geworden.

Realer Wertverlust von Cash

Die stark angestiegenen Aktienindizes sind eine direkte Folge davon. Nun findet allerdings eine Kehrtwende in der Geldpolitik statt. Nachdem bereits im vergangenen Jahr dutzende Zentralbanken von Schwellenländern die Zinsen deutlich hochschraubten, werden dieses Jahr auch einige Zentralbanken von entwickelten Ländern (z.B. USA, Kanada, Norwegen, UK) die Leitzinsen erhöhen. Zudem dürften sich die Inflationsraten aufgrund von Basiseffekten und einer entspannteren Situation bei den globalen Lieferengpässen spätestens im zweiten Halbjahr wieder etwas normalisieren. Die Realrenditen werden wahrscheinlich ansteigen – zumindest am kurzen Ende.

Realrenditen wohl weiterhin negativ

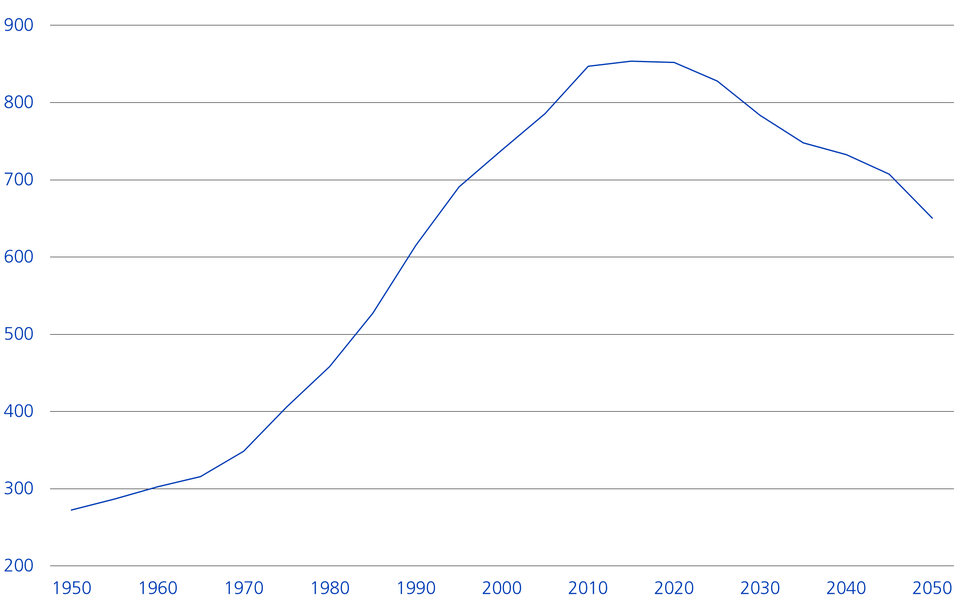

Aufgrund struktureller Trends erwarten wir langfristig höhere Inflationsraten relativ zur vergangenen Dekade. Die De-Globalisierung und die Energiewende führen zu steigenden Preisen, und die demographische Wende sorgt ebenfalls für globalen Preisdruck (siehe Chart, unten). Prognosen zufolge wird China nun ebenfalls eine starke Abnahme an erwerbstätigen Personen erleiden, nachdem die Volksrepublik in den vergangenen Jahrzenten fast 500 Millionen Arbeiter der globalen Wirtschaft zugeführt hatte. Dies belastet den bereits sehr angespannten Arbeitsmarkt zusätzlich und könnte zu steigenden Löhnen führen1.

Anzahl 20- bis 60-Jährige in China (in Mio.)

Das 2%-Inflationsziel der Zentralbanken dürfte deshalb in den nächsten Jahren konstant überschritten werden. Aufgrund der sehr hohen Staatsverschuldung und der sportlichen Bewertung der Finanzmärkte sehen wir aber trotzdem wenig Raum für deutlich höhere Zinsen. Das Wirtschaftssystem hängt am Tropf tiefer Zinsen. Eine unerwartet schnelle Abkehr von der Tiefzinspolitik hätte schmerzhafte Konsequenzen. Es ist deshalb davon auszugehen, dass die Realrenditen in den meisten Regionen und über verschiedene Laufzeiten hinweg negativ bleiben. Diese Prämisse stützt die Aktienmärkte weiter. Deshalb bevorzugen wir auch mittelfristig Realwerte (Aktien, Rohstoffe, Immobilien) gegenüber Nominalwerten (Obligationen).

2. De-Globalisierung

Bereits vor der Corona-Krise zeichnete sich ein Richtungswechsel im globalen Handel ab. So hat der Güterhandel im Verhältnis zur globalen Wirtschafsleitung bereits 2010 den Peak erreicht und sinkt seither kontinuierlich (siehe Chart, unten). Der Zenit der Globalisierung ist somit wahrscheinlich überschritten.

Globaler Güterhandel in % des BIP

Die Corona-Pandemie hat diesen Trend beschleunigt. Die anhaltenden Lieferengpässe veranlassen Firmen Teile ihrer Lieferketten in die Absatzländer zurückzuholen. Gemäss der neusten Swiss Manufacturing Survey der Universität St. Gallen2 haben fast 25% der befragten Schweizer Unternehmen ihre Lieferketten Corona-bedingt angepasst. Zudem haben Kriterien wie Lieferzeit und Verlässlichkeit Vorrang gegenüber dem Preis, wie der Survey weiter zu entnehmen ist. Dies sorgt für steigende Preise und könnte zu mehr Arbeitsplätzen in der entwickelten Welt führen. Firmen wie beispielsweise General Motors, General Electric, Thermo Fischer oder Lockheed haben sich bereits entschieden, die Produktion zurück in die USA zu verlagern.

Lokal statt Global

Gerade bei Technologie-Gütern, wie etwa bei den Halbleitern, sorgt das sich abkühlende Verhältnis zwischen China und der westlichen Welt ebenfalls für eine De-Globalisierung der Produktionsketten. Der Chiphersteller Intel beispielsweise hat angekündigt, rund 20 Mrd. USD in zwei neue Halbleiter-Fabriken in Arizona zu investieren. Der Handel fokussiert sich somit stärker auf Freihandelsgebiete und Allianzen und erstreckt sich weniger als bis anhin über den gesamten Planeten. Profiteure dieser Entwicklung sind Firmen, welche bereits jetzt in ihrem Absatzmarkt produzieren und somit ihre Lieferketten nicht anpassen müssen. Dabei handelt es sich vorwiegend um kleinkapitalisierte Firmen, welche wir deshalb mittelfristig bevorzugen. Was man auf dem Radar haben sollte: Der Renationalisierungs-Trend könnte für Schwellenländer ein Problem darstellen. Ihnen drohen wirtschaftliche Einbussen. Unter diesen Prämissen betrachtet, nimmt das Risiko geopolitischer Spannungen zu.

3. De-Karbonisierung

Die De-Karbonisierung beschreibt die Transformation einer treibhausgasintensiven in eine treibhausgasneutrale Wirtschaft durch die Förderung erneuerbarer Energien und innovativer Klimatechnologien. Die Unterstützung in Politik und Gesellschaft für einen nachhaltigen Umgang mit natürlichen Ressourcen hat deutlichen zugenommen, und sie wird auch in den kommenden Jahren andauern. Einflussreiche Personen wie beispielsweise Christine Lagarde, Präsidentin der Europäischen Zentralbank (EZB), oder US-Präsident Joe Biden sind Fürsprecher der Nachhaltigkeit und richten ihre politische Agenda dementsprechend aus. Dies erkennt man unter anderem daran, dass die EZB in ihren Reden mittlerweile deutlich häufiger auf das Thema Klimawandel eingeht (siehe Chart, unten).

Anzahl Erwähnungen des Begriffs «Klimawandel» in EZB-Reden

Obwohl der US-Senat Bidens umfassenden «Build Back Better»-Plan temporär auf Eis legte, werden auch in den USA weitere Infrastrukturprogramme folgen. Investitionen in die marode amerikanische Infrastruktur finden bei beiden Parteien Gehör. Ein politischer Konsens sollte zumindest in dieser Frage gefunden werden können. Auch China möchte seine Abhängigkeit von Kohle reduzieren und hat bereits drastische Massnahmen beschlossen. Es wird somit global weiterhin viel Geld zu Produzenten erneuerbarer Energien und innovativer Klimatechnologien fliessen. Als Folge davon werden aber auch Seltene Erden und Kupfer einen massiven Nachfrageboom erleben, da sie unter anderem für die Herstellung von Elektromotoren und Batterien unabdinglich sind.

Fazit: Diese drei Haupttrends finden ihre Umsetzung in der Strategischen Allokation unserer Portfolios, welche wir quartalsweise überprüfen und jährlich neu beurteilen.

1"The Great Demographic Reversel", Goodhart & Pradan (2020)

2 Swiss Manufacturing Survey und Award - ITEM St. Gallen (unisg.ch)