Am 5. Januar 2022 erreichte der SWIIT Index noch ein neues Allzeithoch bei 529.47 Punkten. Bis zum Tiefst am 16. Juni 2022 bei 420.18 Punkten verlor der Index 20,64 %, was gleichbedeutend mit dem grössten Verlust (Maximum Drawdown) seit Lancierung des SWIIT ist.

Kotierte Immobilienfonds nach historischen Kursrücksetzern

2 Minuten

Der starke Rückgang der Agios bei den kotierten Schweizer Immobilienfonds spiegelt sich in Kursverlusten der Immobilienfonds wider. Die Entwicklung des Index der kotierten Schweizer Immobilienfonds (SWIIT) seit Jahresbeginn ist aussergewöhnlich schwach. Im ersten Halbjahr 2022 hat der SWIIT 14,88 % verloren.

Text: Jan Elmer

Auslöser des historischen Kursrückgangs

- Aus unserer Sicht waren primär Allokationsprobleme bei institutionellen Investoren wie Pensionskassen verantwortlich für diesen Kursrücksetzer. Weil Aktien wie auch Obligationen stärkere Kursverluste als Immobilien (Immobiliendirektanlagen oder auch Immobilienanlagestiftungen waren sogar leicht positiv) verzeichneten, schoss die Immobilienquote gemischter Portfolios in die Höhe. Um diese Quote wieder zu reduzieren, verkauften die Investoren die liquideren kotierten Immobilienfonds.

- Der starke und schnelle Zinsanstieg sowie die Zinserhöhung der Schweizerischen Nationalbank waren sekundär mitverantwortlich für die Kursverluste.

- Und drittens drückte die grosse Unsicherheit an den weltweiten Aktienmärkten ebenfalls auf die Immobilienfondskurse.

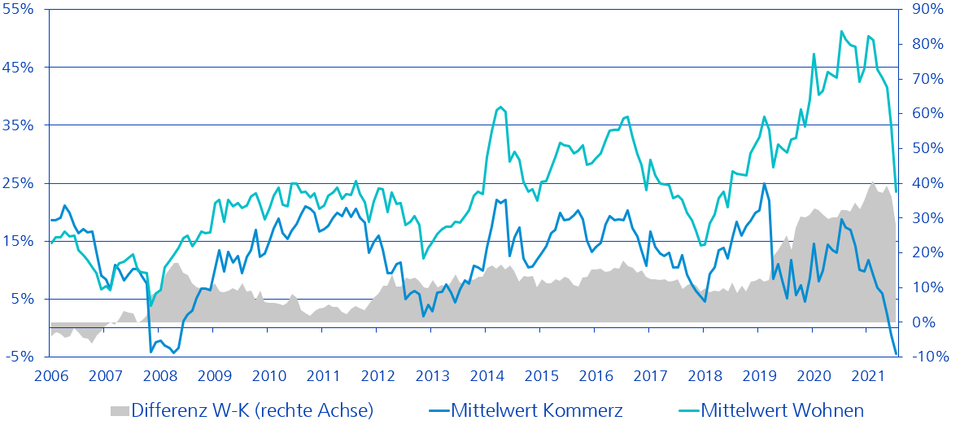

Die Differenz der Agios von Wohnimmobilien-Fonds und Kommerzimmobilien-Fonds ist gross

- Nach dem Ausbruch der Corona-Krise kauften Investoren vor allem stabile und sichere Wohnimmobilien-Fonds. Kommerzielle Immobilienfonds wurden in dieser Phase gemieden, weil die Aussichten für die Schweizer Wirtschaft ungewiss war, diverse Branchen unter den Lockdowns stark litten sowie die Büronachfrage in Zukunft wegen vermehrtem Home Office in Frage gestellt wurde. All diese Gründe führten dazu, dass die Preise wie auch die Agios von Wohnimmobilienfonds stark stiegen und diejenigen der kommerziellen Immobilienfonds nicht oder sanken stark.

- Wir stellen seit Ende März 2022 jedoch fest, dass diese Bewertungsdifferenz rückläufig ist. Im kommerziellen Bereich sind viele Mietverträge an die Inflation gekoppelt, was zu steigenden Mieterträgen führen sollte. Zudem sind die Ausschüttungsrenditen von kommerziellen Immobilienfonds mit aktuell durchschnittlich ca. 3,5 % deutlich höher als bei Wohnimmobilienfonds mit 2,5 %. Die Aussichten für die kommerziellen Immobilienfonds sind aus unserer Sicht derzeit attraktiver als bei Wohnimmobilienfonds und wir gehen davon aus, dass sich diese Differenz weiter zurück geht.

Müssen wir bei Kommerzimmobilien mit Wertberichtigungen rechnen?

- Die Kurse der Fonds von Kommerzimmobilien weisen im Durchschnitt einen Disagio gegenüber dem NAV aus.

- Der Markt geht davon aus, dass es zu gewissen Wertberichtigungen kommen wird. Ansonsten würde kein Disagio vorhanden sein. Wir rechnen jedoch nicht mit grösseren und flächendeckenden Wertberichtigungen im kommerziellen Immobiliensegment. Einerseits deutet der Transaktionsmarkt keine sinkenden Preise an. Insbesondere an Top-Lagen werden nach wie vor Rekordpreise bezahlt. Andererseits bietet der Inflationsschutz bei den gewerblichen Mietverträgen Potenzial für Mietzinssteigerungen, was positiv für eine Immobilienbewertung ist. Vereinzelte Wertberichtigungen bei kommerziellen Liegenschaften an weniger guten Lagen, schlechterer Qualität und höheren Leerständen sind allerdings nicht auszuschliessen.

- Bei Fonds mit einem Disagio besteht das Risiko, dass Anleger ihre Fondsanteile zurückgeben möchten. Sollte die Liquidität des Immobilienfonds dafür nicht reichen, so ist der Fonds gezwungen, gewisse Immobilien zu veräussern. Im schlimmsten Fall muss der Fonds sogar geschlossen und liquidiert werden.

- Eine sorgfältige Analyse der einzelnen Immobilienfonds ist zwecks Beurteilung der Chancen und insbesondere auch der Risiken derzeit unabdingbar.

Sind kotierte Schweizer Immobilienfonds auf diesem Kursniveau ein attraktives Investment?

Nach dem starken Kursrückgang erachten wir die kotierten Immobilienfonds derzeit als fair bewertet. Auch das Verhältnis zwischen den durchschnittlichen Agios und den Zinsen befindet sich derzeit wieder ungefähr auf dem historischen Durchschnitt, nachdem sich der SWIIT seit dem Tiefst Mitte Juni 2022 wieder etwas erholt hat.