Ende des vergangenen Jahres haben unter anderem die Bank of England oder die Norges Bank begonnen, die Leitzinsen anzuheben. Im laufenden Jahr wird bekanntlich auch das US-Fed – infolge positiver Arbeitsmarkdaten und erhöhter Inflationszahlen – einen Zinserhöhungszyklus einleiten. Was heisst das nun für den Goldpreis?

Keine einheitliche Richtung

Grundsätzlich folgen Investorinnen und Investoren der Prämisse, dass sich, ceteris paribus, höhere Zinsen in steigenden Opportunitätskosten beim Halten vom zinslosen Gold gegenüber Obligationen niederschlägt. Als Folge davon sinkt der Preis des gelben Edelmetalls. Das trat beispielsweise 1980 ein. Die damalige restriktivere Geldpolitik – bei rückläufiger Preissteigerung – führte zu sehr hohen Realrenditen, was die Nachfrage nach Staatsanleihen ankurbelte und das zinslose Edelmetall abstürzen liess.

Im Kontrast dazu können Zinserhöhungen Rezessionsängste entfachen. Diese wiederum bergen das Potenzial, die Nachfrage nach Gold zu heben und somit auch dessen Preis. Beobachten liess sich dieser Zusammenhang im Zinserhöhungszyklus von 2004 bis 2006. Damals schwächte sich das US-Wirtschaftswachstum ab und löste in der Folge Rezessionsängste aus. Entsprechend stark entwickelte sich Gold als Safe Haven in diesem Zeitraum.

Wie Zinserhöhungen den Goldpreis beeinflussen

| Start Zinserhöhungszyklus | Performance Gold nach 260 Tagen (USD) |

|---|---|

| Dez 1976 |

20.8% |

| Sep 1980 |

-34.5% |

| Mai 1983 |

-12.6% |

| Dez 1986 |

23.0% |

| Apr 1987 |

0.3% |

| Feb 1994 |

-2.7% |

| Jun 1999 |

11.5% |

| Jun 2004 |

10.9% |

| Dez 2016 |

9.9% |

Quelle: Bloomberg; eigene Berechnungen

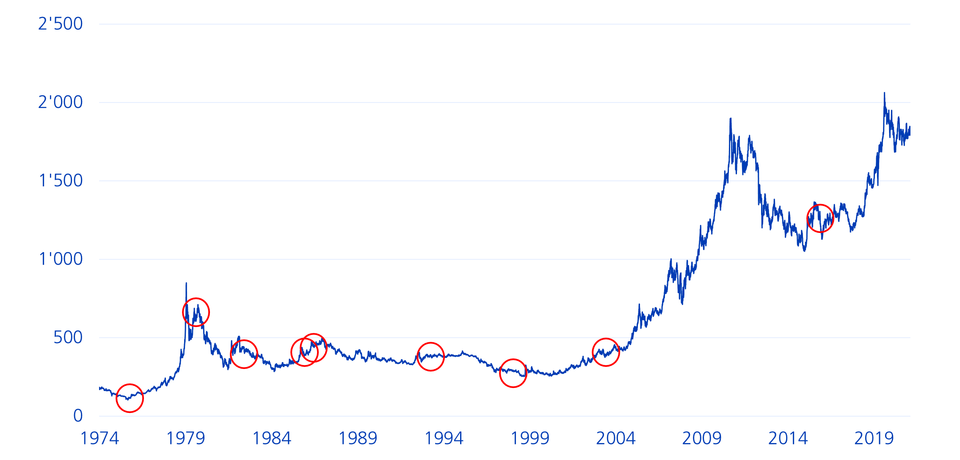

Wir haben im Zeitraum von 1976 bis 2021 insgesamt neun US-Zinserhöhungszyklen (siehe rote Kreise) identifiziert. Grafik 1 zeigt den jeweiligen Start dieser Phasen (erste Zinserhöhung) und wie sich die Goldpreise entwickelten.