Die Abkehr von der Nullzinspolitik im Jahr 2022 vollzieht die eine Notenbank eher ruckartig, die andere ganz vorsichtig. Durch diese unterschiedliche Vorgehensweise hat die Volatilität der Wechselkurse deutlich zugenommen. Die Volatilität der Wechselkurse – in der Grafik am Beispiel von USDCHF – war in den Jahren 2019 bis 2021 ungewöhnlich tief; im Jahr 2022 stieg sie deutlich an (vgl. Grafik). Die erwarteten Zinsdifferenzen von wichtigen Währungen sind ob der unterschiedlichen geldpolitischen Agilität in Bewegung. In dieser Situation macht es Sinn, FX-Risiken genauer zu analysieren.

Ende der Nullzinsen: Absicherung von Fremdwährungsanlagen jetzt prüfen!

An den Börsen gibt es nicht nur Schönwetterperioden, wie wir gerade wieder einmal erleben. Die Abkehr von der Nullzinspolitik erhöht auch die Dynamik der Währungsbewegungen. Eine aktive Bewirtschaftung von Währungsrisiken gewinnt an Bedeutung. Wie und wann imprägniert man sein Portfolio am besten gegen Währungsschwankungen? Und wann ist ein Währungshedge unnötig?

Fabian Ackermann, Head of Systematic Strategies

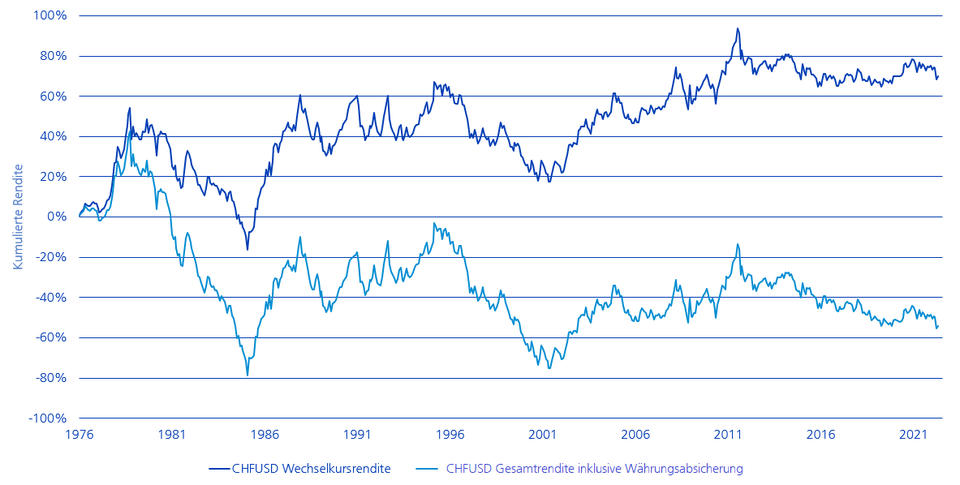

Für das Währungsrisiko, das eine Folge der geographischen Diversifikation von Anlageportfolios ist, erhalten Anleger – wie Untersuchungen aus der Vergangenheit zeigen – keine Kompensation in Form höherer Rendite. Obwohl eine korrekte Antizipation von Währungsbewegungen in der kurzen Frist sich nahezu als ein Ding der Unmöglichkeit herausgestellt hat, ist dennoch insbesondere im Schweizer Franken ein langfristiges Muster zu erkennen: . Der Schweizer Franken ist eine starke Währung. Die Aufwertung des Frankens gegenüber dem USD betrug seit knapp 50 Jahren durchschnittlich 1,5% pro Jahr.

Die Absicherung des USD kostete in diesem Zeitraum im Durchschnitt 2,7% pro Jahr – entsprechend der durchschnittlichen Zinsdifferenz zwischen USD und CHF. Die kontinuierliche Aufwertung des CHF hat also nicht ausgereicht, die Kosten der Währungsabsicherung zu kompensieren. Per Saldo bleibt ein Verlustgeschäft von durchschnittlich 1,2% pro Jahr (=1,5% Aufwertung minus 2,7% Kosten der Währungsabsicherung), dass sich im Laufe der Zeit zu erheblichen Verlusten kumuliert (vgl. Grafik unten).

Das Fazit lautet: Ist die Zinsdifferenz höher als die erwartete Währungsaufwertung, lohnt sie sich die Währungsabsicherung wegen zu hoher Kosten nicht.

Umgekehrt gilt: Währungsabsicherung lohnt sich, wenn die erwarteten Zinsdifferenzen phasenweise gering sind, da Wechselkursrisiken dann kostengünstig abgesichert werden können.

Kumulierte Rendite von CHFUSD ohne und mit Währungsabsicherung

Auffällig im Chart ist die volatile Entwicklung. Aus Anlegeroptik ist sind deshalb die folgenden Fragen interessant:

- Lassen sich Gründe für diese volatile Entwicklung finden?

- Lassen sich Muster erkennen?

- Lassen sich Handlungsanweisungen herauskristallisieren, um mögliche Muster zu nutzen?

Um das herauszufinden, haben wir historische Daten von USD, EUR, GBP, JPY AUD, CAD, SEK, NOK und CHF seit 1976 analysiert.

Analyse historischer Zeitreihen bringt deutliche Ergebnisse

Wir haben untersucht, wie hoch die 1-Jahres-Zinsdifferenzen in den verschiedenen Währungen jeweils am Monatsende gegenüber CHF war und welche Währungsrendite im Folgemonat zu verzeichnen war. Für die acht betrachteten Fremdwährungen zeigt sich gegenüber dem CHF ein klares Bild:

Durchschnittliche Währungsrendite bei unterschiedlichen Zinsdifferenzen, 1976-2022

Zinsdifferenz |

Währungsrendite aus Schweizer Sicht |

Handlungsempfehlung |

< 1% |

-2,8% |

Währungsabsicherung lohnt sich (Rendite und Risiko besser) |

1-2% |

0,0% |

Währungsabsicherung lohnt sich (Risiko besser, Rendite neutral) |

2-3% |

+0,6% |

Währungsabsicherung neutral (Risiko besser, Rendite schlechter) |

3-4% |

+4,9% |

Währungsabsicherung lohnt sich nicht (Renditeüberlegungen dominieren)

|

> 4% |

+7,4% |

Währungsabsicherung lohnt sich nicht (Renditeüberlegungen dominieren) |

Wie wir in unserer Analyse ermittelt haben, lohnt sich eine Währungsabsicherung nicht, wenn die Zinsdifferenzen grösser zwei oder gar drei Prozent sind. Bei Zinsdifferenzen zwischen ein und zwei Prozent ist das Ergebnis neutral – als positiver Nebeneffekt der Währungsabsicherung resultiert jedoch eine reduzierte Volatilität des Portfolios. Wie sehen nun die aktuellen 1-Jahres-Zinsdifferenzen gegenübber CHF aus?

Währung |

Zinsdifferenz am 19. 08.2022 |

USD |

3,13 % |

EUR |

0,58 % |

GBP |

2,75 % |

JPY |

-0,79 % |

CAD |

3,16 % |

AUD |

2,91 % |

NOK |

2,71 % |

SEK |

1,68 % |

Aktuelle Zinsdifferenzen sprechen gegen eine vollständige Währungsabsicherung

Mit USD, GBP, CAD, NOK und AUD befinden sich bereits fünf Währungen in puncto Zinsdifferenz im Bereich von über 2 Prozent gegenüber dem CHF, USD und CAD bereits über 3 Prozent. Die Zinserhöhung der Schweizerischen Nationalbank (SNB) vom 16. Juni 2022 hat daran nichts geändert. Weshalb? Die Notenbanken der USA, Grossbritanniens, Australiens und Norwegens forcieren derzeit die Straffung der Geldpolitik. Der Zinsschritt der SNB gewinnt vor dem Hintergrund dieser internationalen Perspektive an Plausibilität.

Bewegung bei den Zinsdifferenzen

Bei diesem Zahlenset überrascht es nicht, dass USD und CAD im laufenden Jahr eine klar positive Wertentwicklung gegenüber dem CHF haben. Da diese bei der Zinsdifferenz zum CHF bereits über der Drei-Prozent Marke liegen, ist hier eine reduzierte Absicherung angebracht. Auch bei AUD, NOK und GBP könnte eine vollständige Absicherung je nach Risikoappetit nun ante portas sein. Die Zinsdifferenzen bei JPY und EUR bleiben hingegen weiterhin tief. Eine vollständige Währungsabsicherung sollte dort beibehalten werden.

Wir sind für Sie flexibel!

Wir offerieren als Asset Manager der Zürcher Kantonalbank Währungsoverlay-Mandate mit einer monatlichen Prüfung der Zinsdifferenzen. Die Währungs-Absicherung (Voll- oder Teilabsicherung) pro Währung kann individuell in Abwägung von Sicherheitsbedürfnissen und Kosten angepasst werden.