Als wir mit unserer mehrteiligen Inflationsserie, beginnend mit dem Beitrag «the force awakens», starteten, notierten die Inflationsraten in den USA unter 2 %. Mittlerweile liegt die US-Inflation seit 18 Monaten über dem vom Fed vorgegebenen Ziel von 2 %. In Spanien sind die Inflationsraten sogar zweistellig und auch in der Schweiz ziehen die Preise an. Wir haben im Sommer 2020 zwar ausdrücklich von ansteigenden Inflationsraten gewarnt und uns dementsprechend positioniert, solch hohe Inflationsraten haben aber auch wir nicht erwartet.

Check unserer Inflationsprognose - Was hat sich erfüllt?

Passend zum erneuten Inflationsschock in den USA (9,1 Prozent), überprüfen wir unsere Inflationsprognosen aus dem Jahr 2020. Wo sind wir richtig gelegen, wo nicht oder nur teilweise? Wir ziehen Bilanz und liefern gleichzeitig Updates.

Text: Nicola Grass

10. Juli 2020: «Der Grundstein für eine langfristig ansteigende Inflationsrate ist in dieser Krise allerdings gesetzt worden.»

10. Juli 2020: «Der Grundstein für eine langfristig ansteigende Inflationsrate ist in dieser Krise allerdings gesetzt worden.»

Volltreffer

Die Inflationsraten sind global massiv angestiegen und liegen nun deutlich über den Notenbankzielen.

Update

Strukturelle Trends (De-Globalisierung, De-Karbonisierung und demographische Entwicklung) sprechen weiterhin für eine höhere Inflation als in den vergangenen 20 Jahren. Im Herbst/Winter 2022/2023 sollten die Inflationsraten aber aufgrund von Basiseffekten und Rezessionstendenzen wieder deutlich zurückkommen. Im kommenden Jahr erwarten wir US-Inflationsraten von unter 4 %.

10. Juli 2020: «Aktuell liegt die 10-Jahres US-Breakeven Inflation bei 1,3 % und somit deutlich unter dem Inflationsziel der Fed von 2 %. (…) Der Markt unterschätzt die langfristigen Inflationsrisiken deutlich. Deshalb ist eine Absicherung gegen Inflation aktuell sehr günstig.»

10. Juli 2020: «Aktuell liegt die 10-Jahres US-Breakeven Inflation bei 1,3 % und somit deutlich unter dem Inflationsziel der Fed von 2 %. (…) Der Markt unterschätzt die langfristigen Inflationsrisiken deutlich. Deshalb ist eine Absicherung gegen Inflation aktuell sehr günstig.»

Volltreffer

Die Breakeven-Inflationsraten stiegen nach der Corona Krise rasant an und notierten bereits nach fünf Monaten wieder über dem Vorkrisenniveau. Temporär erreichten die Breakevens sogar 3 %, sind aber seit vergangenem April nun wieder rückläufig (siehe Grafik, unten).

Update

Die langfristigen Breakevens sind immer noch gut verankert und mit aktuell 2,3 % nicht sehr hoch. Die Investoren stufen die hohen Inflationsraten also weiterhin als temporär ein. Aufgrund der steigenden Rezessionsrisiken dürfe der Abwärtsdruck anhalten und deshalb investieren wir seit einigen Monaten nicht mehr in inflationsgeschützte Anleihen (TIPS). Bei einem weiteren Rückgang gewinnen langfristige TIPS wieder an Attraktivität.

10-Jahres US-Breakeven Inflation

10. Juli 2020: «(…) [wir] ergreifen diese Chance und investieren gezielt in Realwerte zulasten von Nominalwerten. Wir investieren deshalb in unseren Multi-Asset-Spezialmandaten in Gold, inflationsgeschützte Anleihen, Energie-Rohstoffe, Value-Aktien und Small Caps.»

10. Juli 2020: «(…) [wir] ergreifen diese Chance und investieren gezielt in Realwerte zulasten von Nominalwerten. Wir investieren deshalb in unseren Multi-Asset-Spezialmandaten in Gold, inflationsgeschützte Anleihen, Energie-Rohstoffe, Value-Aktien und Small Caps.»

Volltreffer

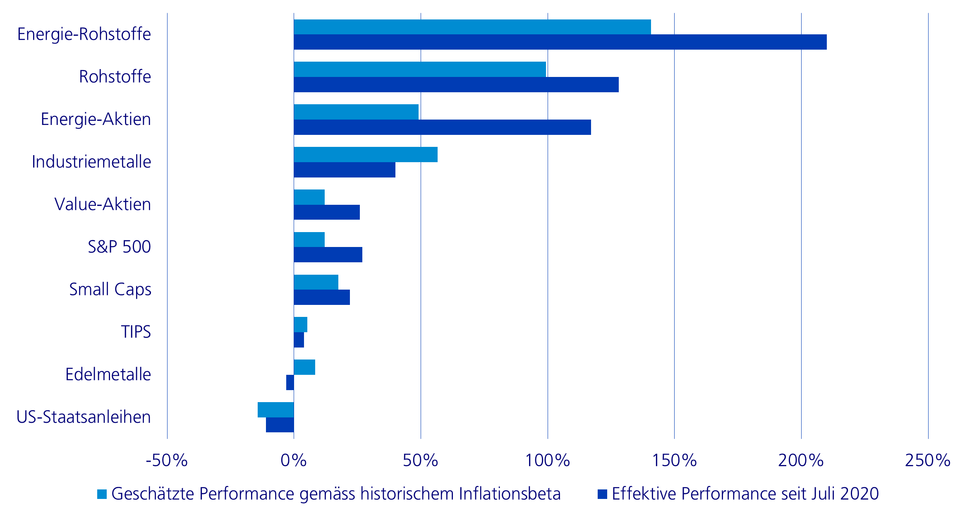

Wie entwickelt sich die Rendite eines Vermögenswertes, wenn die Inflation um 1 Prozentpunkt steigt? Diesen Konnex, Inflations-Beta genannt, haben wir im damaligen Artikel erläutert und die Werte für sämtliche Anlageklassen berechnet. Nun, da die Inflation in den USA um 7,5 % gestiegen ist, können wir diese historischen Durchschnittswerte mit der seither zu verzeichnenden, effektiven Rendite vergleichen. Die folgende Grafik zeigt: Unser Fokus auf Realwerte hat sich ausbezahlt, da diese seit Juli 2020 deutlich besser performen als Nominalwerte wie etwa US Treasuries. Zudem haben z.B. Value- und Energietitel sowie Energierohstoffe deutlich besser als erwartet rentiert, während Industriemetalle und Gold enttäuschten.

Inflationsschutz verschiedener Anlageklassen

Update

Trotz Angebotsdefiziten dürfte es für Rohstoffe nun schwieriger werden. Die Spotpreise notieren auf einem Allzeithoch und Rezessionssorgen dürften den Fokus vermehrt auf die Nachfrageseite lenken. Auch Gold, Small Caps und US TIPS stufen wir aktuell nicht als attraktiv ein. Bei US-Staatsanleihen sind wir mittlerweile wieder neutral positioniert. Wir sind nun also nicht mehr so stark wie zuvor auf Realwerte fokussiert.

25. August 2020: «Da in der Vergangenheit steigende Inflationserwartungen zu spürbaren Fremdwährungsverlusten führten (…) und die Kosten eines Währungshedges aktuell sehr tief sind (…), empfiehlt es sich deshalb aktuell, Fremdwährungsrisiken abzusichern.»

25. August 2020: «Da in der Vergangenheit steigende Inflationserwartungen zu spürbaren Fremdwährungsverlusten führten (…) und die Kosten eines Währungshedges aktuell sehr tief sind (…), empfiehlt es sich deshalb aktuell, Fremdwährungsrisiken abzusichern.»

Volltreffer

Der Schweizer Franken hat sich seit Sommer 2020 nochmals klar aufgewertet (+7 %) und die Hedgekosten blieben lange sehr tief.

Update

Die Hedgekosten werden nun bis Ende Jahr zumindest beim USD deutlich zunehmen. Neuerdings sichern wir deshalb Rohstoffe und Schwellenländeranleihen (beide in USD notiert) nicht mehr strategisch ab. Taktisch bleiben wir im Schweizer Franken übergewichtet und sehen vor allem gegenüber dem Euro weiteres Aufwertungspotenzial.

24. März 2021: «Ganz gemäss der Börsenweisheit ‹buy the rumour, sell the fact› verabschieden wir uns kurz vor dem voraussichtlichen Höhepunkt der Inflationsdiskussion im Frühsommer dieses Jahres taktisch vom Thema Inflation.»

24. März 2021: «Ganz gemäss der Börsenweisheit ‹buy the rumour, sell the fact› verabschieden wir uns kurz vor dem voraussichtlichen Höhepunkt der Inflationsdiskussion im Frühsommer dieses Jahres taktisch vom Thema Inflation.»

Flop

Unsere Prognose, dass die Inflation im Sommer 2021 einen Höhepunkt erreicht, stellte sich als falsch heraus. Wir haben das Thema zu früh geschlossen und Zweitrundeneffekte bei der Inflation unterschätzt.

Update

Mittlerweile sind wir bereits bei 9,1 % Inflation in den USA und erwarten einen Rückgang unter 8 % nun erst im Herbst.

3. Juni 2021: «[Die höheren Löhne in den USA] führen wir hauptsächlich auf die hohen Entschädigungszahlungen durch die Regierung zurück (…), welche im September auslaufen werden. (…) Kurzfristig sind die [Rohstoff]kurse schon zu weit gegangen (…), so dass wir hier keinen weiteren Druck auf die Inflation erwarten. (…) Wir gehen weiterhin davon aus, dass die kommenden Monate den Höhepunkt der US-Inflation darstellen werden und die Zahlen danach stetig zurückgehen und im Jahr 2022 dann wieder unter 3 Prozent zu liegen kommen. (…) Die Breakeven-Kurve müsste dann also steiler werden.»

3. Juni 2021: «[Die höheren Löhne in den USA] führen wir hauptsächlich auf die hohen Entschädigungszahlungen durch die Regierung zurück (…), welche im September auslaufen werden. (…) Kurzfristig sind die [Rohstoff]kurse schon zu weit gegangen (…), so dass wir hier keinen weiteren Druck auf die Inflation erwarten. (…) Wir gehen weiterhin davon aus, dass die kommenden Monate den Höhepunkt der US-Inflation darstellen werden und die Zahlen danach stetig zurückgehen und im Jahr 2022 dann wieder unter 3 Prozent zu liegen kommen. (…) Die Breakeven-Kurve müsste dann also steiler werden.»

Flop

Der Lohndruck in den USA hat zugenommen und ist nicht mehr nur im Tieflohnsegment vorhanden. Die Rohstoffpreise haben unter anderem auch aufgrund des Kriegsausbruchs in der Ukraine nochmals zugelegt, weshalb die Inflationsraten dieses Jahr deutlich über 3 % zu liegen kommen. Die Breakeven Inflationsraten liegen weiterhin über sämtliche Laufzeiten auf dem etwa gleichen Niveau und die Kurve ist somit nicht steiler geworden.

Update

Wir erwarten weiterhin weniger Inflationsdruck durch die Rohstoffpreise und eine steilere Breakeven Kurve. Der Lohndruck dürfte sich aufgrund von Rezessionsrisiken ebenfalls abschwächen.