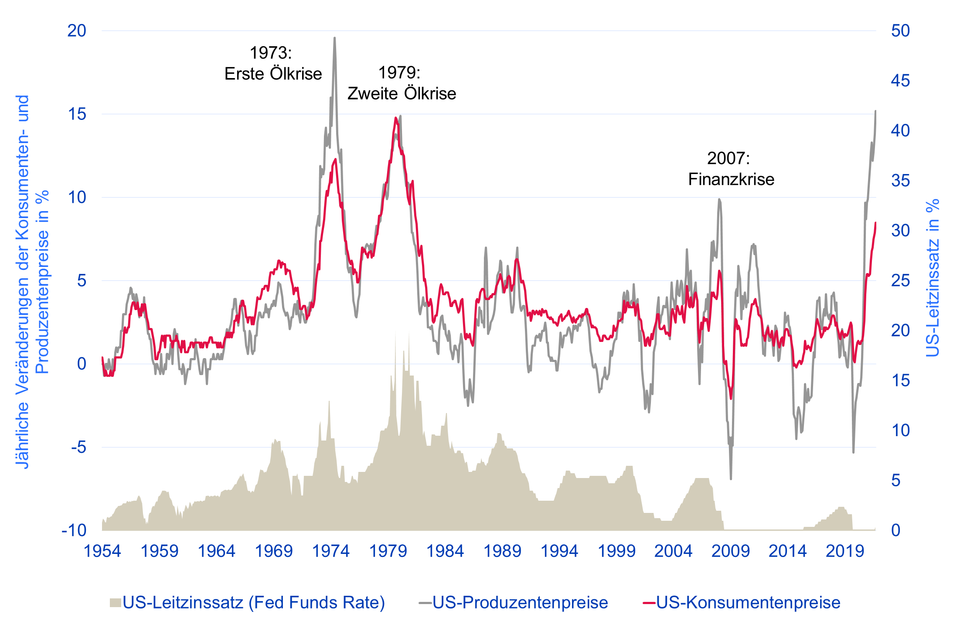

Steigende Zinsen – Gift für Aktien?

Seit 1975 haben Anleger:innen, die in den MSCI Welt Index investiert haben, eine annualisierte Rendite von 7,9 % in CHF erhalten. In Perioden, in denen die US-Notenbank den Leitzinssatz anhob, erzielten Aktien eine überdurchschnittliche jährliche Rendite von 10,2 %, während sie in Zeiten sinkender Zinsen eine negative jährliche Rendite von -4,3 % erwirtschafteten.

Wir halten fest: Steigende Zinssätze sind also grundsätzlich positiv für die Aktienrenditen, solange sich die Zinssätze in einer gesunden Bandbreite bewegen.

Substanzperlen glänzen momentan besonders schön

Seit letztem Herbst performen Substanzwerte deutlich stärker als Wachstumsaktien. Das Zehntel der Aktien im MSCI Welt Index mit der niedrigsten Bewertung hat seit Jahresbeginn eine atemberaubende Mehrrendite von 28 % gegenüber dem Zehntel der Aktien mit der höchsten Bewertung erzielt.

Substanztitel sind typischerweise im Finanzsektor sowie in den Energie- und Rohstoffbereichen angesiedelt. Diese Unternehmen sind zurzeit gefragt, weil deren Erträge näher an der Gegenwart liegen und deren Dividendenausschüttungen in der Regel höher sind als bei Wachstumsfirmen.

Bei Wachstumsaktien, die derzeit insbesondere im IT-Bereich zu finden sind, liegen die erwarteten Gewinne weiter in der Zukunft als bei Substanzwerten. Investoren sind in der Erwartung hoher zukünftiger Erträge bereit, einen höheren Preis für diese Wachstumsfirmen zu zahlen und nehmen eine teurere Bewertung in Kauf. In einem Niedrigzinsumfeld sind die Kosten des Wartens auf künftige Erträge gering. Sobald die Zinsen jedoch steigen, werden weit in der Ferne liegende Gewinne stärker diskontiert. Im aktuellen Umfeld sind Anleger:innen daher weniger geneigt, hohe Preisaufschläge bei Wachstumsaktien hinzunehmen.

Substanzwerte sollten also in Zeiten steigender Zinsen profitieren - soweit die Theorie. Aber lässt sich dies auch empirisch belegen?

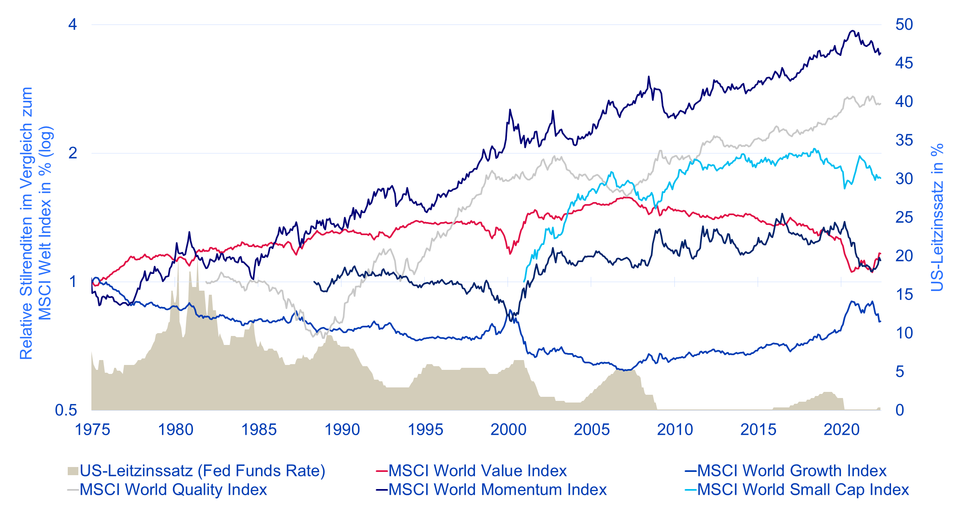

Analyse von Stileffekten über Zeit

Die Kursentwicklungen beginnend ab 1975 der Stilfaktoren Momentum, Value, Growth, Quality und Small Caps zeigen, dass...

- Momentum-Aktien, die hohe Renditen in den vergangenen Monaten erwirtschaften konnten, auch über die gesamte Zeitperiode seit 1975 die höchsten Renditen erzielten. Abgesehen von teilweise ausgeprägten Rückschlägen erwirtschaften diese Aktien sowohl in aufwärts als auch in abwärts tendierenden Zinsregimen überdurchschnittliche und robuste Renditen.

- Value-Aktien in Zeiten steigender US-Leitzinssätze seit 1975 eine um 0,8 % höhere jährliche Rendite erwirtschafteten als Growth-Aktien. In Perioden fallender Zinssätze ist es genau umgekehrt. Growth-Aktien performen besser als Substanzwerte.

- in Zeiten fallender Zinssätze Quality-Aktien die höchsten Renditen erreichten. In diesen Perioden tendieren die Aktienmärkte mehrheitlich abwärts, Firmen mit einer gesunden Bilanz und überdurchschnittlicher Profitabilität sind deshalb gefragt.

- kleinkapitalisierte Firmen in der Regel bei steigenden Aktienmärkten in der Gunst der Anleger:innen stehen. In Zeiten fallender Märkte favorisieren Investoren hingegen eher etablierte und grosskapitalisierte Unternehmen.

Stilrenditen relativ zum MSCI Welt Index