Der Collar ist eine Absicherungsstrategie, die Investor:innen vor einem starken Kursrutsch schützt. Ein Collar kombiniert den Kauf von Put-Optionen (Absicherung vor fallenden Aktienkursen) mit dem Verkauf von Call-Optionen, um so die Kosten der Puts zu reduzieren. Ob sich eine Collar-Strategie lohnt, bestimmt zum einen das Kosten-Ertrags-Verhältnis beim Abschluss der beiden Optionen und zum anderen die Entwicklung der Aktienmärkte. Abhängig von der aktuellen Marktsituation können die Kosten für den Kauf einer Put-Option mehr oder weniger stark durch die Prämie des Call-Verkaufs kompensiert werden.

«Gratis»-Put Option von den Notenbanken

Im Niedrig- oder Negativzinsumfeld der vergangenen Jahre zeigte ein konservatives Portfolio (75 % Obligationen, 25 % Aktien) in der Regel ein besseres Rendite-Risiko-Verhältnis als ein ausgewogenes Portfolio (60 % Obligationen, 40 % Aktien). Der Grund: Die Zentralbanken übernahmen in Krisen sofort die Rolle als «Retterinnen in Not». Sie stützten die Märkte mit Liquidität und Zinssenkungen. Anleger:innen kamen so in den Genuss eines «Gratis»-Put. Bei dieser Konstellation ergab eine Collar-Strategie meist wenig Sinn.

Nun hat sich das Blatt gewendet: Zentralbanken sahen und sehen sich gezwungen ihren expansiven Kurs zu ändern und die Zinsen selbst bei fallenden Aktienmärkten anzuheben. Der Obligationenteil des Portfolios ist durch die Straffung der Geldpolitik einem hohen Risiko ausgesetzt.

Collar verbessert Rendite-Risiko-Verhältnis

Die Absicherung mit einem Collar ermöglicht an dieser Stelle eine Senkung des Verlustrisikos. So ist es auch vorsichtigen Anleger:innen, welche sonst in ein konservatives Portfolio investieren würden, möglich, ihr Geld in ein Portfolio mit einem höheren Aktienanteil und somit attraktiveren Rendite-Risiko-Verhältnis zu legen.

Collar im Praxistest

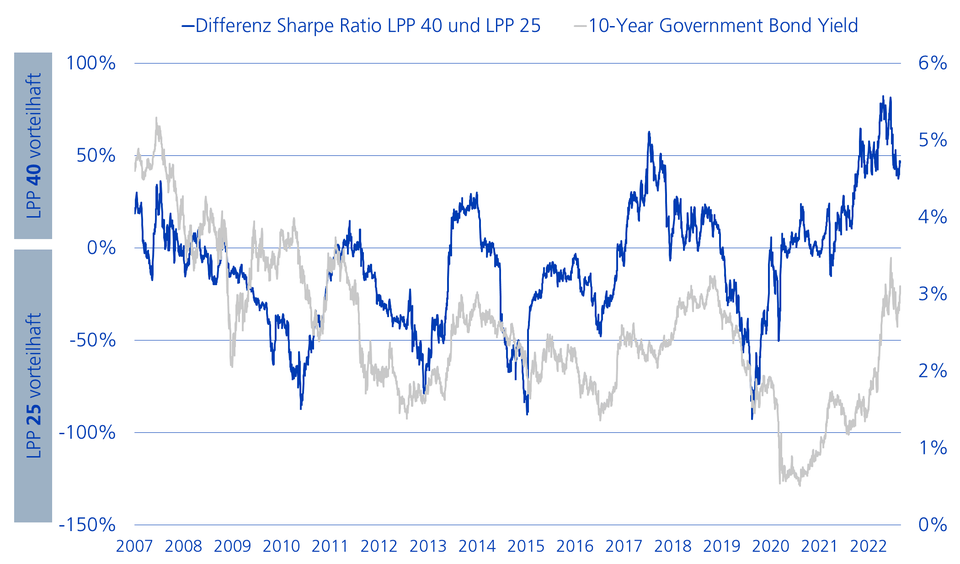

Wie sieht es in der Praxis aus? Hierzu haben wir Indizes eines ausgewogenen (LPP 401) und konservativen (LPP 25) Portfolios für unsere Berechnungen herangezogen und die Differenz der rollierenden Sharpe Ratios2 der beiden Indizes ermittelt. Die nachfolgende Grafik zeigt über der 0%-Schwelle eine höhere Attraktivität eines ausgewogenen Portfolios im Verhältnis zu einem konservativen Portfolio an. Ebenfalls abgebildet ist die Entwicklung des 10-jährigen US-Treasury-Satzes. Besonders zu Beginn des laufenden Jahres war ein steiler Zinsanstieg zu verzeichnen, der positiv mit einer höheren Sharpe Ratio des ausgewogenen Portfolios korrelierte. Der signifikante Sharpe-Ratio-Vorteil von mehr als 50 % untermauert damit die aufgestellte These, dass im Umfeld steigender Zinsen das ausgewogene LPP 40-Portfolio aus Rendite-Risiko-Sicht die bessere Wahl ist.