Die Berichtsaison zum 1. Quartal 2022 steht an. Sie beginnt traditionell mit den US-Banken. Im Bankensektor sind wir bei den Investmentbanken relativ vorsichtig, weil die IPO-Aktivität im vergangenen Quartal aufgrund der Unsicherheiten an der Börse abgeflacht ist. Hingegen sind wir konstruktiver für Regionalbanken, die von weiteren Zinsschritten profitieren dürften.

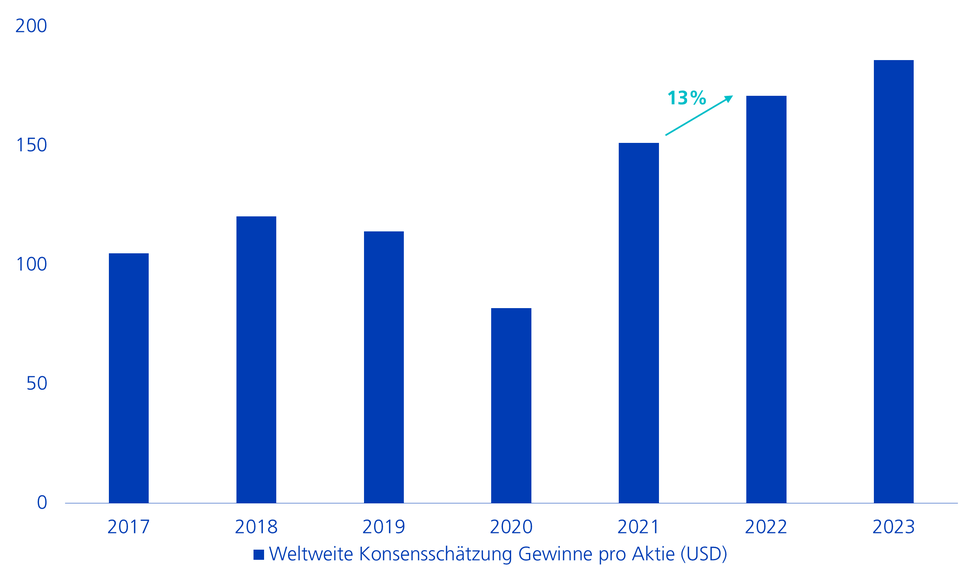

Die finanziellen Auswirkungen der anhaltenden Lieferkettenproblemen, der steigenden Energiepreise, der hohen Lohn- und Gesamtinflation sowie des abnehmenden Wirtschaftswachstums stehen bei Investorinnen und Investoren in der diesjährigen Zahlensaison im Zentrum des Interesses. Es wird sich zeigen, ob sich die Unternehmen in diesem unsicheren Umfeld genügend komfortabel fühlen, eine Guidance für das Gesamtjahr 2022 vorzulegen. Angesichts diverser Unwägbarkeiten dürfte es anspruchsvoll werden, die Erwartungen an das Gewinnwachstum (YoY) von 13 % im MSCI World zu erfüllen (siehe nachfolgende Grafik). Firmen mit soliden Free Cash Flows haben indes gute Chancen, die Analystenerwartungen zu übertreffen. Hier liegt denn auch unser Research- und Anlagefokus.