ROIC (II): Qualität bietet süsse Renditechancen bei Aktien

Einen vollmundigen Geschmack, eine leicht glänzende Oberfläche, eine saubere Bruchkante, kein Schmelzen in der Hand und das Ganze nachhaltig produziert – das zeichnet eine qualitativ hochwertige Schokolade aus. Die erfolgreiche Suche nach Qualitätsaktien erfordert ebenfalls Messgrössen, Tools und Know-how. Der zweite Beitrag unserer ROIC-Serie gibt Einblicke in das integrierte Quality Assessment vom Buy-Side Research des Asset Managements.

Text: Rocchino Contangelo

In einem ersten Schritt ist zu klären, wie wir Qualität im Kontext unseres Anlageansatzes definieren. In einem zweiten Schritt gilt es, Qualität anhand von qualitativen und quantitativen Messgrössen und Kriterien zu konkretisieren.

Wie so oft, gibt es nicht eine allgemeingültige Definition von Qualität beziehungsweise Qualitätsfirmen. Für gewisse Datenprovider MSCI beispielsweise zeichnen hohe Kapitalrenditen (Return on Equity, ROE), stabile jährliche Gewinnentwicklungen und tiefe Verschuldung Qualitätsfirmen aus.

Rüstzeug für wertsteigernde Entscheidungen

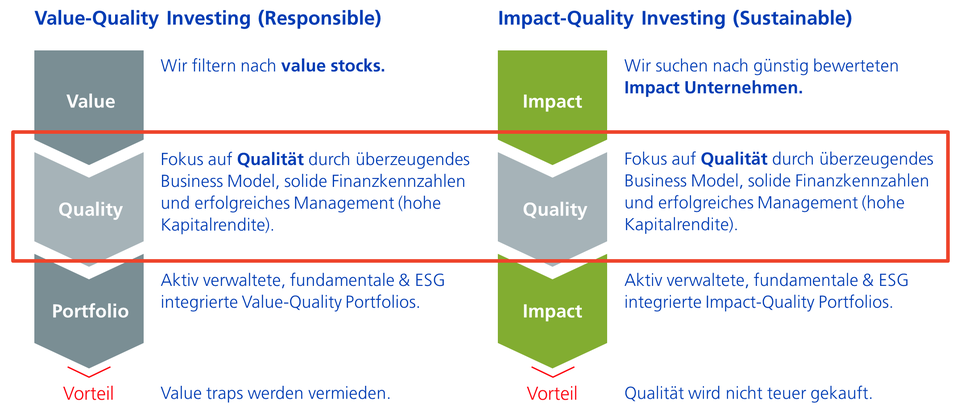

Der Ansatz der Zürcher Kantonalbank definiert Qualität umfassender. Zum einen muss das Management von Unternehmen fähig sein, wertsteigernde Entscheidungen zu treffen. Entsprechend selektiert unsere Qualitätsanalyse (siehe nachfolgende Abbildung) Unternehmen, deren Businessmodelle Aussicht auf attraktive Gesamtkapitalrenditen (ROIC) bieten. Erfolgsversprechende Businessmodelle zeichnen sich für uns aus durch:

- Hohe Markteintrittsbarrieren basierend auf einem langfristigen strukturellen Wettbewerbsvorteil (solides und profitables Geschäftsmodell),

- eine tiefe Verschuldung,

- ein Managementteam mit überzeugendem Leistungsausweis

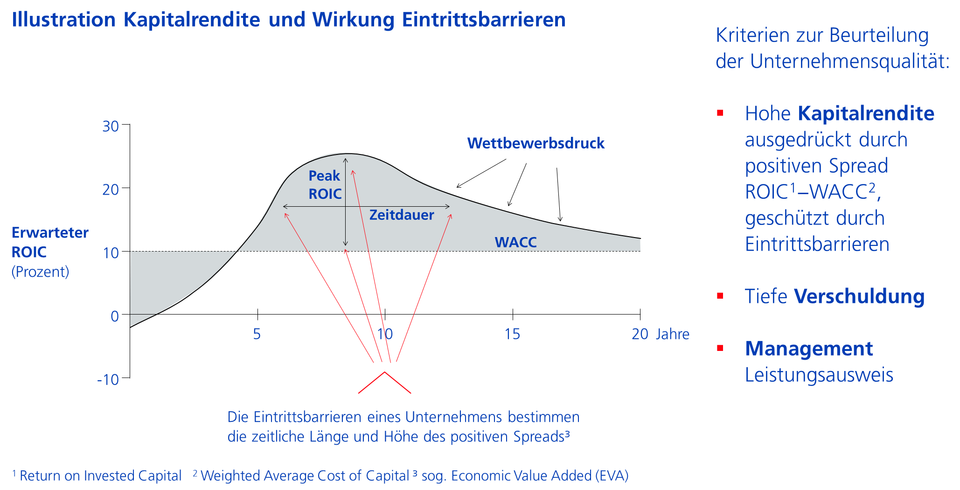

Qualität basiert auf Kapitalrendite, Verschuldung und Management

Hohe Eintrittsbarrieren führen zu hohen Gesamtkapitalrenditen

Ein Kernelement unserer Qualitätsanalyse fusst auf der qualitativen Einschätzung der Businessmodelle durch unsere Analyse- und Portfoliomanagement-Teams. Unternehmen mit einem auf Nachhaltigkeit orientierten und wertgenerierenden Businessmodell verfügen meist über lange, andauernde und hohe Eintrittsbarrieren. Das ermöglicht ihnen, eine Überrendite (Economic Value Added, EVA) zu erwirtschaften bevor der Konkurrenzdruck einsetzt. Schliesslich, so unsere Überzeugung, wird diese Wertgenerierung bzw. der ökonomische Mehrwert in der Marktbewertung reflektiert.

Hohe Eintrittsbarrieren haben nach unserer Einschätzung beispielsweise Unternehmungen mit:

- hoher Skalierbarkeit ihrer Produkte und Dienstleistungen. Im IT- oder Konsum-Bereich sind dies unter anderem Microsoft, Alphabet, Accenture, Nestlé oder Procter & Gamble.

- Kostenführerschaft wie etwa Novo Nordisk, Amazon usf.

- Alleinstellungsmerkmalen. Dazu zählen beispielsweise Roche, Pfizer, SGS oder Mastercard.

Systematische ESG-Prüfung

Zum anderen unterziehen wir im Rahmen unseres Quality Assessment jeden Titel, sowohl in unseren Produktlinien «Responsible» als auch «Sustainable», einer detaillierten ESG-Analyse. Wir prüfen die Unternehmung auf allen drei E-S-G Dimensionen systematisch anhand unseres ESG-Integrationstools. Das Tool identifiziert vor allem ESG-Risiken aber auch Chancen und ist in vier Hauptbereiche unterteilt: ESG, Kontroversen, Klima und Impact. Im Rahmen der ESG-Integrationsanalyse geht es primär darum, Informationsasymmetrien sowie relevante und materielle Risiken zu erkennen. Dabei richten wir unseren Fokus unter anderem auf folgende Faktoren (nicht abschliessend und variabel je nach Sektor und Relevanz):

- verantwortungsbewusster Umgang mit Ressourcen (z.B. CO2-Reduktion mittels Verpflichtung und Zielvereinbarung auf Basis der Science Based Targets Initiative (SBTi), Umwelteinflüsse minieren etc.)

- Einhaltung der Menschenrechte sowie des Arbeitsschutzes und -rechts

- nachhaltige Ausgestaltung der Lieferketten sowie generell der Geschäftspraktiken

- nachhaltige Berichterstattung Global Reporting Initiative (GRI), Value Reporting, Carbon Disclosure Project (CDP) etc.

- Auffälligkeiten in der Buchhaltung bzw. Rechnungslegung und deren Praktiken

- Vermeidung von Interessenskonflikten:

- Im Aktionariat: Aktienstruktur mit einheitlichen Mitwirkungs-, Vermögens- sowie Informations- und Schutzrechte für alle Aktionäre (Fokus liegt auf Einheitsaktien)

- In der Verwaltungsratszusammensetzung: Beispielsweise ob das Verwaltungsratspräsidium und die Rolle des Chief Executive Officer auf zwei Personen verteilt wird.

- In der Management-Kompensation: aktionärsfreundlich, klar verständlich, transparent und messbar.

- bei der Revisionsgesellschaft: Auswechslung nach einer Dienstdauer von maximal zehn Jahren

ESG-Kriterien bilden integrale Bestandteile unseres aktiven Anlageprozesses. Die systematische Integration erlaubt uns, Risiken und Opportunitäten aufgrund von ESG-Trends frühzeitig zu erkennen. Wir sind überzeugt, dass Unternehmen mit einem guten ESG-Profil in der Lage sind, grundsätzlich einen höheren Mehrwert (EVA) und eine bessere Anlagerendite gegenüber der Benchmark erzielen können.

Unser Impact-Quality-Ansatz kommt für die Produktlinie «Sustainable» zum Einsatz und zielt dabei insbesondere auf Unternehmen ab, welche durch ihre Produkte oder Dienstleistungen einen positiven Impact auf Nachhaltigkeitsziele generieren. Mehr dazu im dritten und letzten Blog-Beitrag unserer ROIC-Serie.

Zwei Produktelinien mit unterschiedlichen Ansätzen und einem Reserach

Rechtliche Hinweise: Die Publikationen wurden vom Buy-Side Research des Asset Managements der Zürcher Kantonalbank erstellt. Die in diesem Dokument enthaltenen Informationen wurden nicht im Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen auch keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.