Es ist eine Folge der Corona-Krise in Kombination mit dem Niedrigzinsumfeld. Während der Corona-Krise wurden viele grosse Konjunkturprogramme aufgelegt. Die Geldschwemme traf seit dem Frühjahr 2021 auf ein knappes Angebot. Ein sehr anhaltender Effekt der Corona-Krise sind gestörte Lieferketten und Logistikprobleme im internationalen Handel. Durch wiederholte Lockdowns wird dieses Problem bisher nicht entschärft - im Gegenteil. Fakt ist: Seit dem 2. Quartal 2021 ziehen die Preise massiv an. Das hat seit Anfang 2022 die Notenbanken auf den Plan gerufen. Sie kehren seitdem ihrer ultra-expansiven Geldpolitik den Rücken. Mit drastischen Folgen für die Bewertung von Vermögensanlagen.

Der Ukraine-Russland-Konflikt hat die von der Corona-Krise ausgelösten Preistendenzen verschärft. Russland und die Ukraine sind wichtige Produzenten/Lieferanten von Öl und Gas, Metallen, Getreide und Düngemitteln. Der Konflikt und die damit einhergehenden Sanktionen gegen Russland sorgen für eine Angebotsverknappung auf den Weltmärkten und, bei gleichbleibender Nachfrage, für weitere Preisanstiege. Verschärft wurde der Preisanstieg insbesondere durch die hohe Abhängigkeit europäischer Staaten von russischen Öl- und Gaslieferungen. Preissteigerungen bei Energieträgern wie Öl und Gas bewirken einen starken Inflationseffekt, weil Energie einen hohen Anteil am Warenkorb hat, welcher der Berechnung der Inflation zugrunde liegt. Mit Inflationsraten von 9,1 % in den USA und geschätzten 8,6 % im Euroraum ist die eine Komponente der Stagflation bereits eingetreten.

Wie sieht es mit der wirtschaftlichen Entwicklung aus?

Die hohen Preise verunsichern die Konsumenten zunehmend. Kursrückgänge an den Finanzmärkten und hohe Volatilität vernichten Vermögenswerte. Daher schrauben Wirtschaftsforschungsinstitute ihre Konjunkturaussichten unisono zurück.

Wann sprechen wir definitiv von Stagnation? Intuitiv ist das bei einem Nullwachstum der Fall. Viele Marktplayer indes definieren eine stagnierende Wirtschaft bei einem weltweiten Wirtschaftswachstum zwischen 0 % und 2 %.

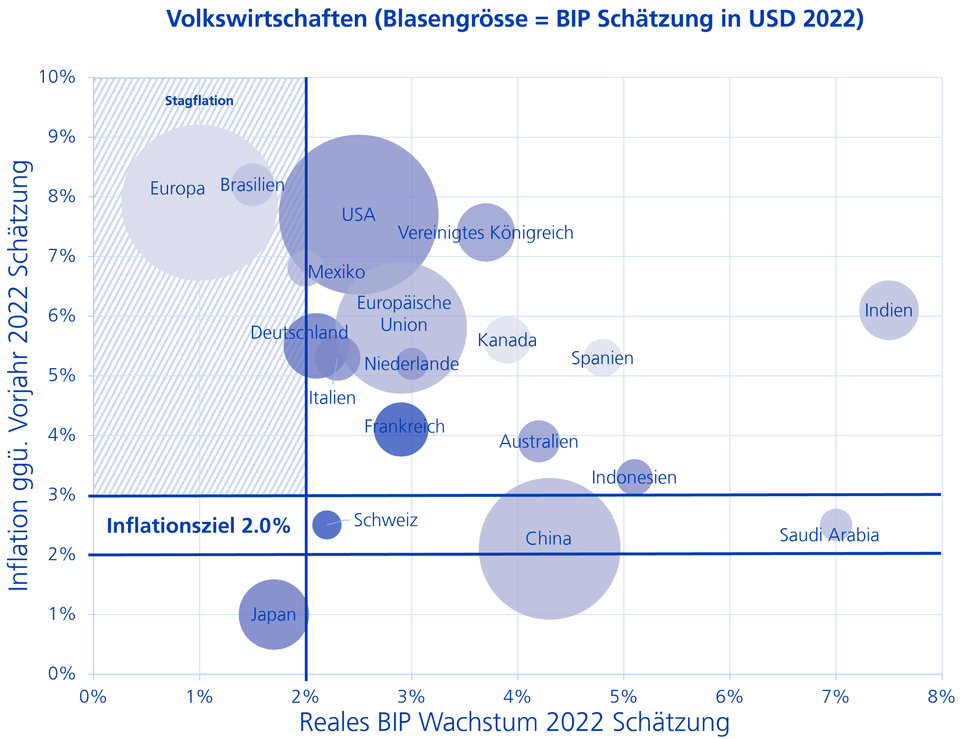

Aktueller Zustand der 20 grössten Volkswirtschaften – Stagflationsgefahr!

Viele Volkswirtschaften sind schon an der Schwelle zur Stagflation. Die nachfolgende Grafik zeigt, wie wir die 20 grössten Volkswirtschaften in Bezug auf Stagflationsgefahr einschätzen. Dazu wurde ein «Stagflationskorridor» ermittelt. Dieser beginnt bei einem realen BIP-Wachstum von weniger als 2.0 % bei gleichzeitiger Inflation gegenüber dem Vorjahr von höher 3.0 % (blau schraffierte Fläche). Demnach besteht für Europa als Ganzes und Brasilien schon Stagflationsgefahr. Knapp davor befinden sich Mexiko, Deutschland, Italien und die USA.

Verschlechtern sich die Konjunkturaussichten weiter, werden die genannten Volkswirtschaften in die Stagflation geraten. Volkswirtschaften mit geringerem Stagflationsrisiko sind: Japan, Schweiz, China, Australien, Indonesien und Saudi-Arabien. Die Schweiz profitiert von einer im Vergleich zu anderen Volkswirtschaften tiefen Inflation aufgrund der Frankenstärke.