Was sich gegen Ende des letzten Kalenderjahres abgezeichnet hat, ist eingetreten. Die Faktoren Value, Quality und Momentum haben sich 2021 ausnahmslos erfreulich entwickelt. In einem kontinuierlich steigenden Markt (MSCI World TR Net +25.6% in CHF) hat Momentum am stärksten zugelegt. Der viel gescholtene Value-Faktor setzte zum Comeback an und liess Qualitätstitel hinter sich; gleichzeitig konnten beide Faktoren den breiten Markt schlagen. Daher erstaunt es wenig, dass unser globaler Multifaktoransatz das beste Jahresergebnis seit 2013 hinlegte.

Und wie sind die drei Faktoren ins 2022 gestartet?

Value in der Anlegergunst

Das laufende Jahr ist zwar erst wenige Monate alt, hat aber schon mehrere ereignisreiche Wochen erlebt. So sorgte die amerikanische Notenbank (Fed) zum Jahresauftakt für Aufsehen mit der Ankündigung, den expansiven Geldkurs womöglich bereits im März mit ersten Zinserhöhungen drosseln zu wollen. Das ist mittlerweile geschehen. Vor diesem Hintergrund hatten es Wachstumstitel besonders schwer, und die Rotation hin zu Value nahm nochmals deutlich an Fahrt auf.

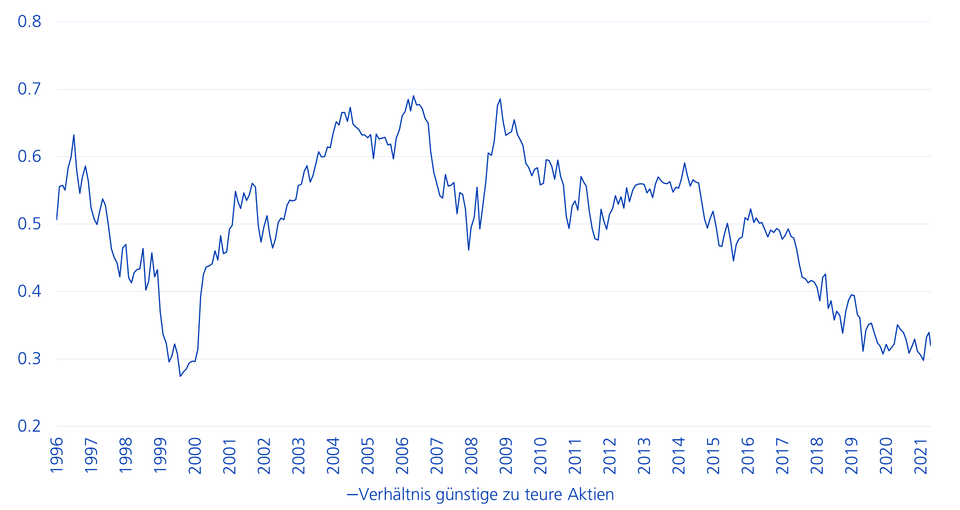

Mit Ausbruch des Krieges in der Ukraine und dem damit einhergehenden Anstieg des Erdölpreises werden die Pläne des Fed kritisch beäugt. Neue, kurzfristige Liquiditätsspritzen und mehr Zurückhaltung beim Anstieg der Leitzinsen stellen valable Alternativen dar, um die Konjunktur zu stützen. Der Stärke der Faktorprämie Value tut dies hingegen keinen Abbruch. Tiefbewertete Titel bleiben in dieser Korrekturphase relativ gesucht und bestätigen die im letzten Jahr eingeläutete Trendumkehr. Dies mag unter anderem mit der unveränderten Erwartungshaltung einer Normalisierung der Weltwirtschaft auf lange Sicht zusammenhängen. Angesichts einer restriktiveren Geld- und Fiskalpolitik glänzen Value-Perlen erfahrungsgemäss stärker. Hinzu kommt, dass die Aufholjagd der Value-Prämie längst nicht beendet ist, wie folgender Chart zeigt.