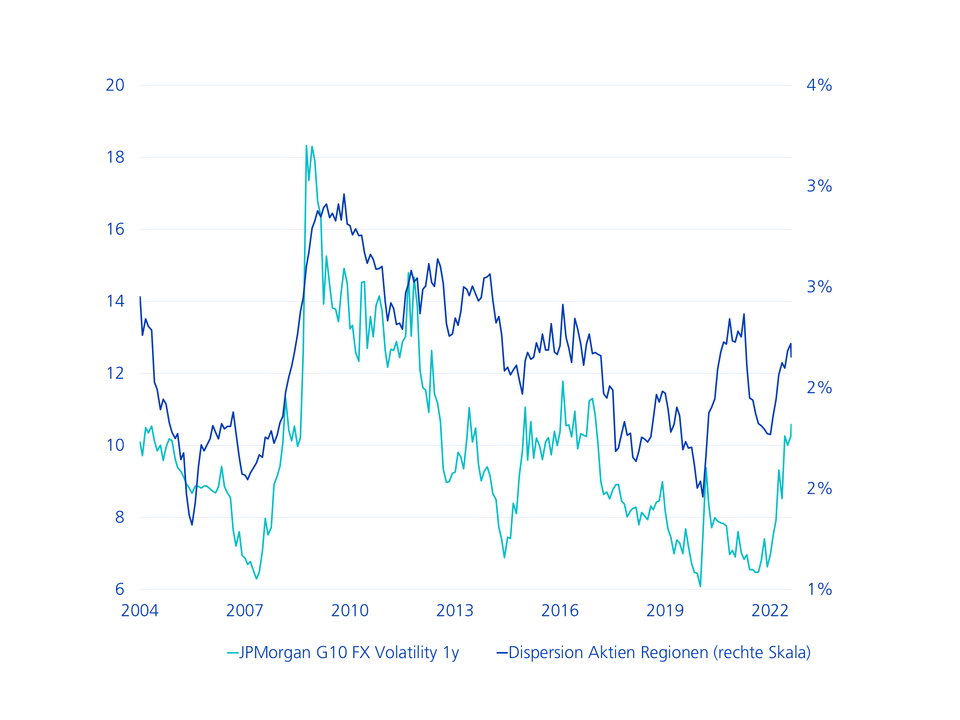

Mit Ausnahme der starken Verwerfungen während der Coronakrise im März 2020, waren die vergangenen Jahre von einer sehr tiefen Volatilität bei den Währungen geprägt. Um die Märkte während der Coronakrise zu stabilisieren, senkten die wichtigsten Zentralbanken ihre Leitzinsen auf 0 % und darunter und Carry Trades (siehe Infobox, unten) wurden stark zurückgefahren. Auch die Performance der verschiedenen regionalen Aktienindizes unterschied sich in den letzten fünf Jahren erstaunlich wenig.

Mit dieser Langeweile ist es mittlerweile vorbei. Ursache: Viele Notenbanken dieser Welt haben inflationsbedingt in den Zinserhöhungsmodus gewechselt. Die Schweizerische Nationalbank beendete vergangenen Juni die achtjährige Negativzins-Periode und hob den Leitzins zuletzt auf 0,5 %. Die Europäische Zentralbank hat ebenfalls im vergangenen Sommer die Zinswende eingeläutet. Die Federal Reserve hat im laufenden Jahr bereits fünfmal die Zinsen erhöht. Aktuell beträgt die Federal Funds Rate-Zinsspanne zwischen 3 und 3,25 %. Die Zinserhöhungen dynamisieren in der Folge die Volatilität der Währungen der G10 Länder (siehe Grafik, unten). Die Zinsdifferenz ist nun wieder ein wichtiger Faktor. So hat sich z.B. der USD seit Beginn 2021 gegenüber dem EUR schon um 26 % und gegenüber dem JPY sogar um 40 % aufgewertet. Auch der CHF ist deutlich stärker geworden. Damit einhergehend unterscheiden sich nun auch die Renditen der regionalen Aktienindizes wieder stärker (hohe Dispersion).