Das Anlagesegment Senior Secured Loans, auch Leveraged Loans genannt, verzeichnete seit Jahresbeginn Zuflüsse in Höhe von rund USD 12 Mia. Senior Secured Loans sind verbriefte Darlehen an hoch verschuldete US-Unternehmen, deren Couponzahlungen an einen kurzfristigen, variablen Zinssatz gekoppelt sind. Bei steigenden Zinsen dürfen sich Investor:innen also über höhere Couponzahlungen freuen und müssen keine direkten negativen Performanceauswirkungen fürchten.

Zinsrisiko durch die Hintertür

Allerdings: Die Bezeichnung «Secured Loans» ist heikel. Technisch betrachtet handelt es sich zwar um vorrangige und besicherte Schulden. De facto verfügen die Schuldner aber über eine sehr schwache Bilanz. Vor diesem Hintergrund wäre die Bezeichung Leveraged Loans zutreffender, auch wenn sich dadurch an den Risiken nichts ändert.

Unserer Einschätzung nach werden Leveraged Loans von den Zweitrundeneffekten steigender Zinsen deutlich stärker betroffen sein als globale Unternehmensanleihen.

Deutlich tiefere Kreditqualität

Im Gegensatz zu bonitätsstarken Unternehmen aus dem Investment-Grade-Bereich haben Emittenten von Leveraged Loans typischerweise keinen Zugang zu einfachen Kreditlinien und Bankendarlehen. Aufgrund ihrer schwachen Kreditwürdigkeit bleibt Ihnen oft auch die Refinanzierung mittels High-Yield-Anleihen verwehrt. So ist der Anteil von Emittenten mit schwachem B-Rating bei Leveraged Loans in den vergangenen zehn Jahren von rund 50 % auf aktuell 70 % angestiegen, während er im High-Yield-Segment von 50 % auf 40 % gesunken ist.

Schwieriges Makroumfeld

Aufgrund ihrer geringen Grösse und schwachen Bilanzen haben Emittenten von Leveraged Loans kaum Preissetzungsmacht. Im aktuellen Umfeld mit sehr hohen Kostensteigerungen dürfte sich diese Tatsache negativ auf die Margen und damit den Gewinn auswirken. Hinzu kommt das schwächere Wirtschaftswachstum, welches zusätzlich die Umsätze belasten wird. Zudem werden sich die stark steigenden Zinsen direkt in Form von höheren Zinskosten in der Erfolgsrechnung niederschlagen. Für die Schuldner stellt die Negativ-Kombination aus hoher Inflation, schwächerem Wachstum und hohen Zinsen eine grosse Herausforderung dar.

Weakest Link der US-Wirtschaft?

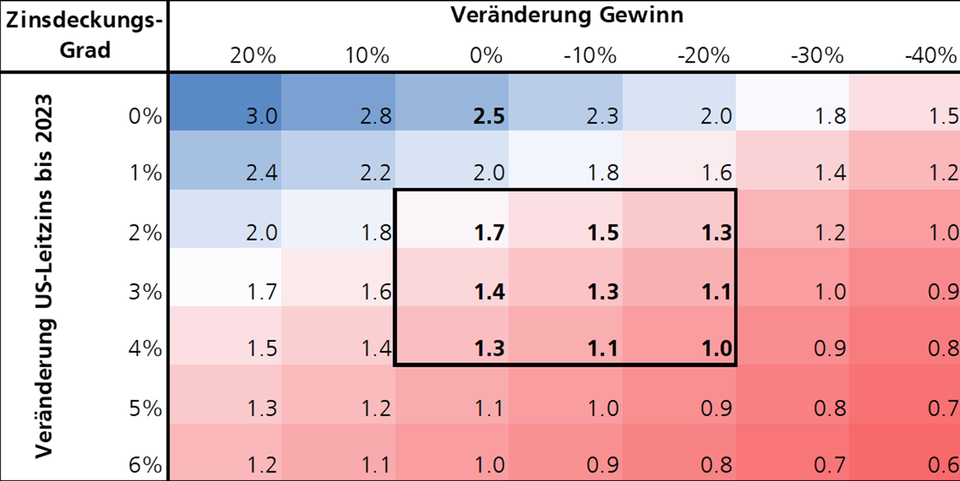

Die erwartete Anhebung der US-Leitzinsen bis Mitte 2023 auf 3 % könnte gemäss unserer Szenarioanalyse zu einem Rückgang des durchschnittlichen Zinsdeckungsgrads* von 2.5x auf schwache 1.4x führen. Bei einem zusätzlichen Gewinnrückgang von 20 % würde sich der Zinsdeckungsgrad weiter in Richtung 1.0x verschlechtern – ab dieser Schwelle kann ein Unternehmen seine Zinszahlungen nicht mehr aus dem operativen Geschäft tätigen. In diesem Szenario würden die Ratingabstufungen und Defaults unter Leveraged-Loan-Emittenten wohl deutlich zunehmen.

Insofern könnte sich die variable Zinsstruktur von Leveraged Loans mittelfristig als Weakest Link der US-Wirtschaft herausstellen – mit entsprechenden Nachteilen für Investor:innen.