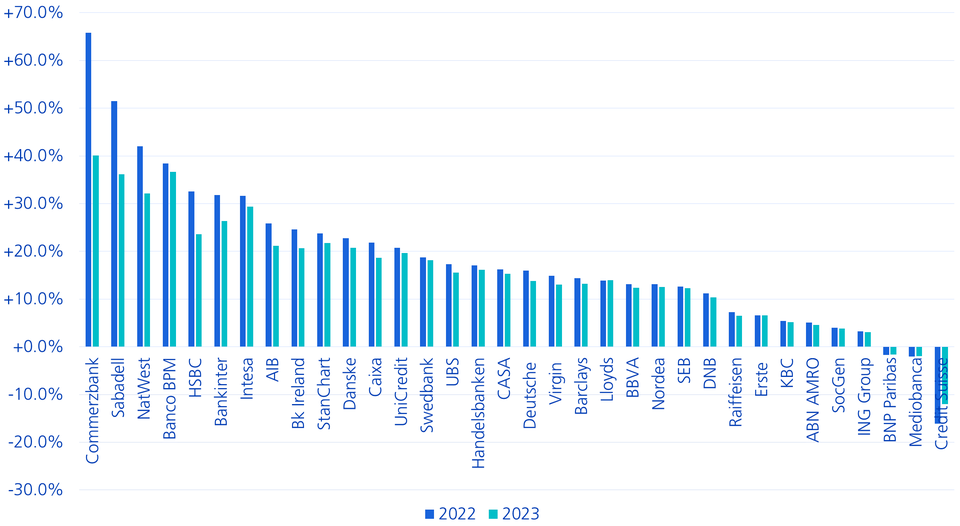

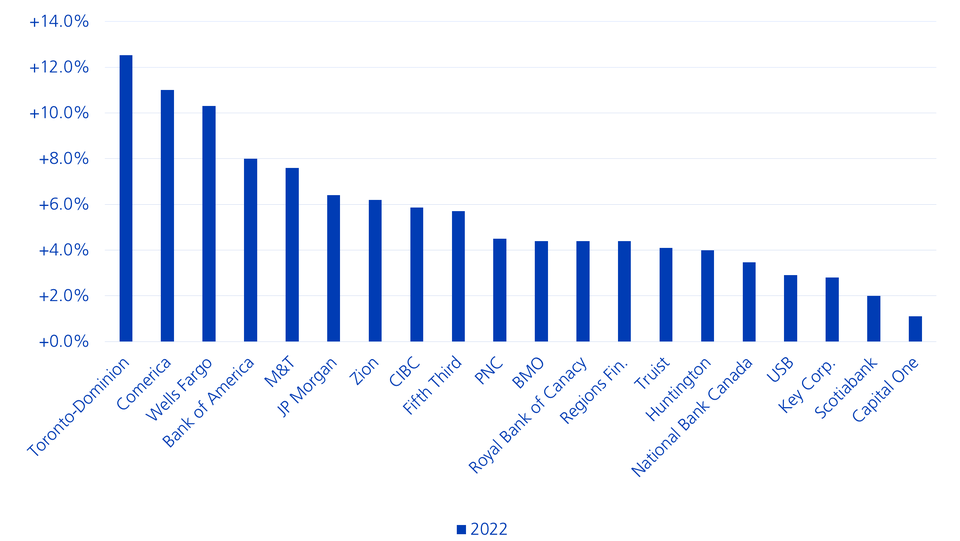

Banken zeigen unterschiedliche Sensitivitäten

Das Risiko steigender oder fallender Zinsmargen entsteht aus ungleichen Fälligkeitsstrukturen zwischen den Einlagen und den Forderungen. Mit dem Einhalten der Fristenkongruenz liessen sich Einflüsse aus der Verschiebung der Zinskurve weitgehend immunisieren. Die Praxis zeigt jedoch je nach Struktur der Kredit- und Wertschriftenportfolios (Aktivgeschäft) und der Finanzierungsseite (Passivgeschäft) stark abweichende Auswirkungen von Zinsveränderungen auf die Zinsmargen bzw. die Nettozinseinkommen. Ebenfalls können die Kreditvertragskonditionen (mit variablen oder für einen bestimmten Zeitraum fixierten Zinssätzen) sowie die für die Banken vorteilhafte weniger stark ausgeprägte Anpassung der Sätze für Kundeneinlagen (Refinanzierung) bei Zinserhöhungen eine massgebende Rolle spielen. Es gibt zudem unterschiedliche Ausprägungen der Zinssatzeffekte über den Zeitverlauf in Abhängigkeit von der Laufzeitenstaffelung.

Die Entwicklung des Zinsdifferenzengeschäfts ist somit auch von bankspezifischen Variablen abhängig und dementsprechend komplex gestalten sich Prognosen. Die verfügbaren Berechnungen basieren grösstenteils auf bankinternen Modellen mit vereinfachten Annahmen wie etwa dem Szenario einer parallelen Verschiebung der Zinskurve. Im Falle einer Verflachung oder gar einer Inversion verändern sich die Sensitivitäten. In diesem Sinne bieten Angaben der in den beiden Grafiken erwähnten Banken lediglich gewisse Anhaltspunkte für Investoren.

Zinserhöhungszyklus alles in allem positiv trotz Sekundäreffekten

Es gibt bei einer Verschiebung des Zinsumfelds auch noch weitergehende Aspekte zu berücksichtigen. Die Mehrheit der Banken profitiert, wie die obigen Grafiken darlegen, von steigenden Zinsen. Doch es können sich noch weitergehende teilweise gegenteilige Effekte einstellen, da höhere Zinsen in der Tendenz auch zu steigenden Belastungen der Kreditnehmer und somit höheren Kreditausfällen führen können. Der Nettoeffekt dürfte jedoch insbesondere im Hinblick auf eine allfällige Normalisierung vom heutigen Tiefzinsniveau im grünen Bereich liegen und die Bankenwerte folglich positiv beeinflussen.

In anlagepolitischer Hinsicht bevorzugen wir zurzeit aufgrund der vorteilhafteren Zinsdynamik Bankentitel aus Kanada und den USA gegenüber europäischen Werten.