Die Reformen des EU-Emissionshandelssystems (EU-EHS) und die Einführung des CO2-Grenzausgleichssystems (Carbon Border Adjustment Mechanism, CBAM) dürften künftig wegen steigender Klimaambitionen zu signifikanten CO2-Risiken bei gewissen Industrien und Unternehmen führen – insbesondere in Europa. Deshalb ist es für Anlegerinnen und Anleger essenziell, CO2-Risiken und ihren Einfluss auf die Unternehmensbewertung frühzeitig zu erkennen.

China liegt zurück

CO2-Emissionen werden auf unterschiedliche Weise besteuert. In der Folge sind die CO2-Märkte stark durch regionale Unterschiede geprägt. In Europa etwa bildet die marktbasierte CO2-Bepreisung mittels Emissionszertifikate einen potenziell wichtigen Reduktionsanreiz, wogegen sie in den USA eine untergeordnete Rolle spielt. Letztere unterstützen grüne Investitionen stattdessen vorrangig mittels Steueranreizen. Mit Blick auf China, dem weltweit grössten CO2-Markt, ist festzuhalten, dass das Land hinsichtlich CO2-Besteuerung im Vergleich zu Europa noch in den Kinderschuhen steckt

Durch die geplante Einführung des CBAM ab 2026 und des damit verbundenen grenzübergreifenden Anreizsystems sollen auch Nicht-EU-Länder motiviert werden, Treibhausgasemissionen in Zukunft intensiver zu bepreisen. Weiter fokussiert sich der Umfang der Bepreisung in den meisten Regionen stark auf die Energiegewinnung sowie die Industrie und schliesst andere Sektoren noch weitgehend aus.

Trotzdem hat die Bepreisung von CO2 das Potenzial, zu einer der effektivsten technologieunabhängigen Methoden der Dekarbonisierung der Weltwirtschaft zu werden. Aber auch unabhängig vom Preis für CO2-Zertifikate werden erhebliche Investitionen in saubere Technologien nötig sein. Laut einer Analyse der Beratungsagentur McKinsey geht es um jährliche Investitionen in der Höhe von 8 bis 9 % des globalen Bruttoinlandprodukts. Das wären zwischen acht und neun Billionen Dollar (Stand 2021).

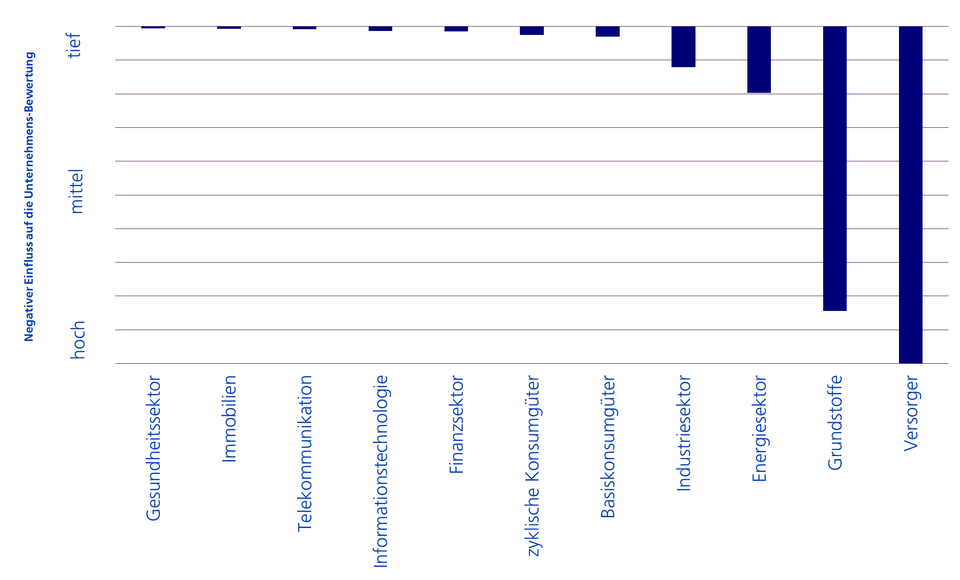

CO2-«Sünder» im Fokus

Die regionalen Differenzen in der Bepreisung von Treibhausgasen erschwert die Ermittlung eines globalen CO2-Preises. Unter der Annahme eines solchen globalen CO2-Preises wären vor allem die treibhausgasintensiven Sektoren herausgefordert.

Zu diesen Sektoren gehören vor allem unabhängigen Stromversorger, Baustoffproduzenten, Metallproduzenten sowie Öl- und Gasförderer. Allein unter Berücksichtigung der Sektorzugehörigkeit besteht für sie – sehr vereinfacht gesprochen – ein hohes potenzielles Bewertungsrisiko.