Gekommen um zu bleiben: Künstliche Intelligenz

Im Bereich der Künstlichen Intelligenz (KI) sorgen die Fortschritte für einen Investitionsschub, von dem auch der gesamte US-Aktienmarkt profitiert. Entsprechend gross sind die Erwartungen an die Anwendungsmöglichkeiten von KI. Trotz der starken Performance im Jahr 2025 sehen die Experten der Zürcher Kantonalbank weiterhin Potenzial im Bereich der KI.

Text: Felix Jäger

Wird ein Text wie dieser in Zukunft von einer Künstlichen Intelligenz anstelle eines Anlagestrategen verfasst? Die Antwort auf diese Frage wird die Aktienmarktentwicklungen in den kommenden Jahren massgeblich prägen. Grund dafür ist, dass die KI das Potenzial hat, nicht nur den Technologiesektor, sondern sehr viele Unternehmen über alle Sektoren hinweg zu unterstützen.

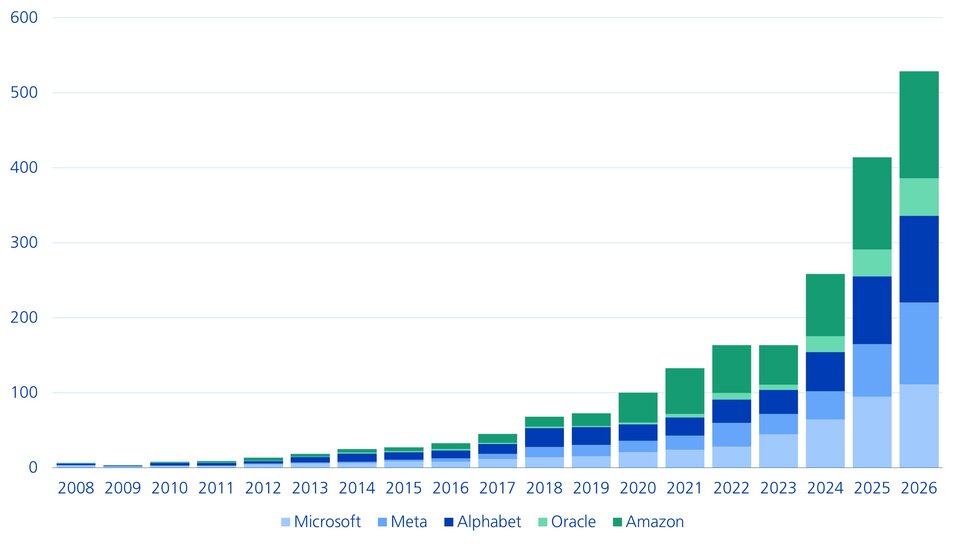

2025 stand der Aktienmarkt ganz im Zeichen der KI-Goldgräberstimmung. Die Investitionen in KI-Technologien wurden insbesondere in den USA noch einmal deutlich gesteigert. Vor allem bei den fünf börsenkotierten US-Unternehmen, die im KI-Bereich führend sind, haben die Anlageinvestitionen stark zugenommen (vgl. Grafik).

Diese Investitionen stützen die gesamte Wertschöpfungskette, von den Chipherstellern und ihren Zulieferern über die Rechenzentren bis zu den sogenannten KI-Hyperscalers, die Cloud-Computing-Dienste, eine globale Infrastruktur und Plattformen für die Bewältigung von Big Data bereitstellen. Darüber hinaus profitieren auch viele andere Sektoren der Wirtschaft vom Investitionsschub, etwa Industrieunternehmen, die am Ausbau der Stromnetze beteiligt sind, und Bauunternehmen, welche neue Rechenzentren aus dem Boden stampfen. Der Investitionsschub im KI-Bereich unterstützt somit die gesamte US-Wirtschaftsleistung.

Stark steigende Anlageinvestitionen bei börsenkotierten KI-Vorreitern

Anlageinvestitionen in Mrd. USD, Zahlen 2025/26 sind Schätzungen von Analysten

In dieser Phase eines starken Investitionsschubs, wie er 2025 beobachtet wurde, können Unternehmen aus verschiedenen Wirtschaftszweigen hohe Gewinne erzielen. Diese können jedoch nur dann langfristig aufrechterhalten werden, wenn weiterhin grosse Summen ertragsbringend in KI investiert werden. Bislang ist kein Abflauen der Investitionsbereitschaft in Sicht – im Gegenteil: Das Wachstum scheint sich eher noch zu verstärken, wie verschiedene grosse Investitionsankündigungen von KI-Unternehmen im Jahr 2025 gezeigt haben.

KI-Potenzial entfesseln: Die nächsten Monate sind richtungsweisend

Die Einführung von KI in Unternehmen geht sehr schnell vonstatten. Gemäss einer Umfrage von Deloitte haben im August 2025 bereits 60% der Büroangestellten in der Schweiz künstliche Intelligenz bei ihrer Arbeit eingesetzt. Dabei ist gemäss der Umfrage die grosse Mehrheit überzeugt, dass KI ihnen ermöglicht, ihre Aufgaben schneller zu bewältigen. Der Eindruck könnte allerdings täuschen: In einem Experiment mit Informatikern zeigte sich, dass sie Aufgaben mit Unterstützung von KI um rund 20 Prozent langsamer erledigten als die Kontrollgruppe ohne Unterstützung. Das Potenzial von KI im Arbeitsalltag ist zwar vielversprechend, doch bleibt schwer abzuschätzen, wie schnell sich die angestrebten Produktivitätsgewinne tatsächlich realisieren lassen. Ein passender Vergleich lässt sich mit der Entwicklung des Internets ziehen. Schnell war klar, dass es die Produktivität stark erhöht. Jedoch wusste man zu Beginn noch nicht, auf welche Weise dies geschehen würde. Erst mit der Zeit und mit weiteren Entwicklungen wie dem mobilen Internet kamen immer mehr neue Anwendungen hinzu, und heute ist es aus unserem Alltag nicht mehr wegzudenken. Ähnlich könnte es sich mit der KI gestalten. Sie ist zwar nicht der Zauberstab, der alle Probleme sofort löst, hat aber bei vielen Anwendungen grosses Potenzial und könnte durch Produktivitätssteigerung den aktuellen Investitionsschub aufrechterhalten. Ein positiver Impuls wäre beispielsweise, dass KI zur Entwicklung leistungsfähigerer Industrieroboter beiträgt, schnellere Fortschritte in der Medikamentenforschung ermöglicht oder die Effizienz in der Verwaltung steigert. Die vollen Effekte der KI-Anwendung werden sich somit erst mit der Zeit und mit weiteren Innovationen entfalten.

KI stimuliert auch Wirtschaftszweige ausserhalb des Technologiesektors

Felix Jäger, Anlagestratege

Hohe KI-Bewertungen sind gerechtfertigt – wie reagieren?

Noch ist nicht klar, wer von den Effizienzgewinnen am stärksten profitiert. Werden beispielsweise Finanzdienstleister künftig Kosten einsparen, indem sie Texte wie diesen von einer KI schreiben lassen? Und wenn ja, könnten hohe Lizenzgebühren für die KI-Modelle diese Einsparungen wieder zunichtemachen oder bleiben die Effizienzgewinne letztlich doch bei den Nutzern? Beide Szenarien erscheinen derzeit denkbar. Sicher ist jedoch, dass sich die Bewertungen sowohl für den US-Technologiesektor mit seinen KI-Unternehmen als auch für den breiten US-Aktienmarkt auf einem hohen Niveau bewegen. Dennoch sind sie weit von den Höchständen aus der Dotcom-Blase der 2000er-Jahre entfernt (vgl. Grafik).

US-IT-Sektor mit erhöhter Bewertung, aber weit tiefer als während der Dotcom-Blase im Jahr 2000

Forward-Kurs-Gewinn-Verhältnis US-IT-Sektor vs. MSCI World

Im Unterschied zur Dotcom-Blase widerspiegeln die aktuellen Bewertungen ein ausserordentlich starkes Gewinnwachstum. Dieses hat dazu geführt, dass die Profitabilität des globalen Aktienmarkts im Jahr 2025 auf sehr hohem Niveau zu liegen kam. Im Gegensatz zu den 2000er-Jahren werden die hohen Investitionen bei den börsenkotierten Firmen mehrheitlich über die laufenden operativen Erträge der Unternehmen finanziert und nicht über Schulden. Dies macht das Gefüge deutlich stabiler, sollten sich die Investitionen im Jahr 2026 nicht sofort auszahlen. Das nahestende Risiko für den Technologiesektor ist damit nicht eine Bewertungskorrektur, sondern eine mögliche Enttäuschung beim zukünftigen Gewinnwachstum. Dies wäre dann der Fall, wenn sich die Produktivitätsgewinne von KI doch nicht schnell genug materialisieren lassen und sich der aktuelle Investitionsboom deshalb abflachen würde. Um sich gegen diese Risiken abzusichern, ist es ratsam, auf eine breite Portfolioallokation zu setzen, die verschiedene Anlageklassen, Sektoren, Länder und Währungen umfasst. Den Technologiesektor aus Angst vor einer Übertreibung zu meiden, scheint uns aber nicht angebracht, denn die aktuelle Rally wird von den Fundamentaldaten gestützt.