Kriegsintensivierung – unsere Einschätzung

Die Finanzmärkte reagieren auf den Konflikt am Persischen Golf. Hauptszenario: rasche Erholung bei sinkenden Ölpreisen.

Text: Manuel Ferreira

Der Krieg am Persischen Golf dauert an und hat sich auf die umliegenden Golfstaaten ausgebreitet. Während die USA und Israel den Iran aus der Luft angreifen, um das Regime zur Kapitulation zu zwingen, zielt Iran militärisch vor allem darauf ab, wirtschaftlichen Schaden anzurichten. So verhindern sie unter militärischer Drohung den für den Energiehandel wichtigen Schiffsverkehr durch die Meeresenge von Hormus und greifen die Infrastruktur der Öl- und Gasproduzenten in den Golfstaaten an. Gestern Abend wurde Mojtaba Khamenei zum neuen obersten Führer des Iran ernannt. Er gilt als Hardliner, weshalb Irans Widerstand anhalten dürfte. Die Volatilität beim Brent Preis ist angestiegen und notiert aktuell bei USD 107 USD/bbl. Wir rechnen vorübergehend mit intensiveren militärischen Aktivitäten. Das Kräfteverhältnis zwischen den Kriegsparteien spricht nach wie vor für eine regionale Eindämmung.

Bisherige Reaktionen an den Finanzmärkten

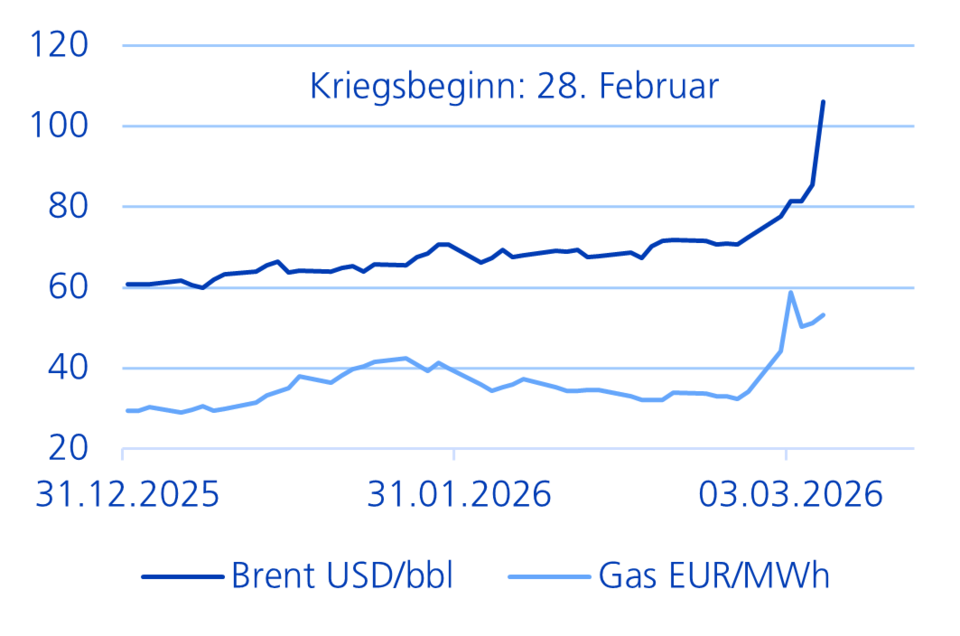

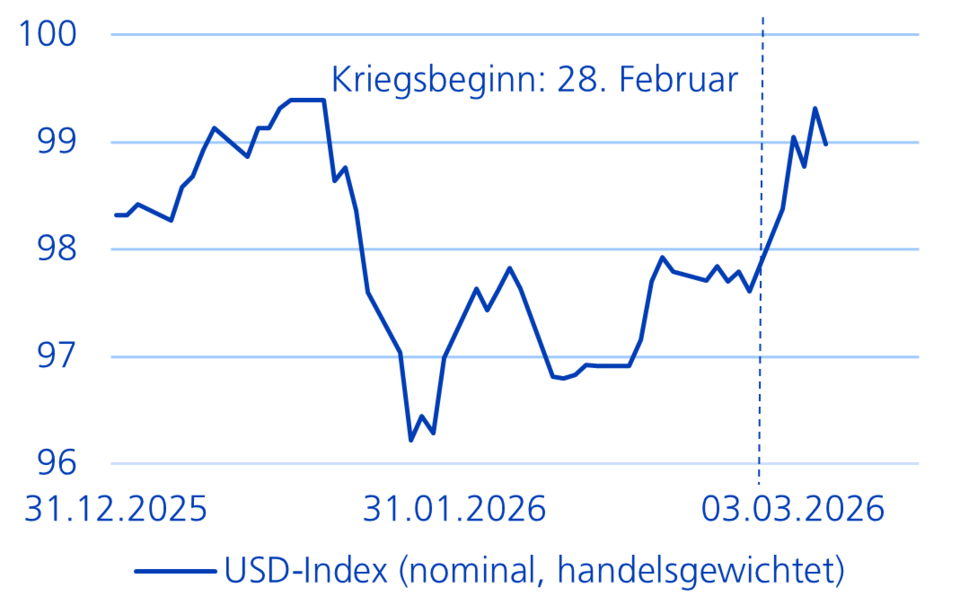

Die Öl- und Gaspreise (Grafik 1) sind seit Kriegsausbruch von 72 auf 107 USD/bbl bzw. von 33 auf 53 EUR/MWh gestiegen, obwohl die globale Wirtschaft weiter mit ausreichend Öl und Gas versorgt ist. Die höheren Preise sorgen wiederum für steigende Inflations- und Zinserwartungen. An den Finanzmärkten suchten Anleger Zuflucht in sicheren Häfen und mieden Regionen, die stark von Öl aus der Golfregion abhängig sind. Die Währungen der Schwellenländer gaben wegen der höheren Zinserwartungen im Zusammenhang mit US-Dollar-Verbindlichkeiten am stärksten nach – insbesondere die der Netto-Ölimporteure in Asien. Als sicherer Hafen wurde vor allem der US-Dollar gesucht, der diese Funktion seit Kriegsbeginn wieder eingenommen hat (Grafik 2). Der Schweizer Franken legte einzig gegenüber zyklischen Währungen, wie zum Beispiel dem Euro zu.

Grafik 1: Öl- und Gaspreise (Futures)

Grafik 2: US-Dollar wieder «Safe Haven»

In Zeiten hoher Volatilität ist es entscheidend, Ruhe zu bewahren und auf eine ausgewogene Anlagestrategie zu setzen, die Stabilität und Chancen vereint.

Manuel Ferreira, Chefstratege

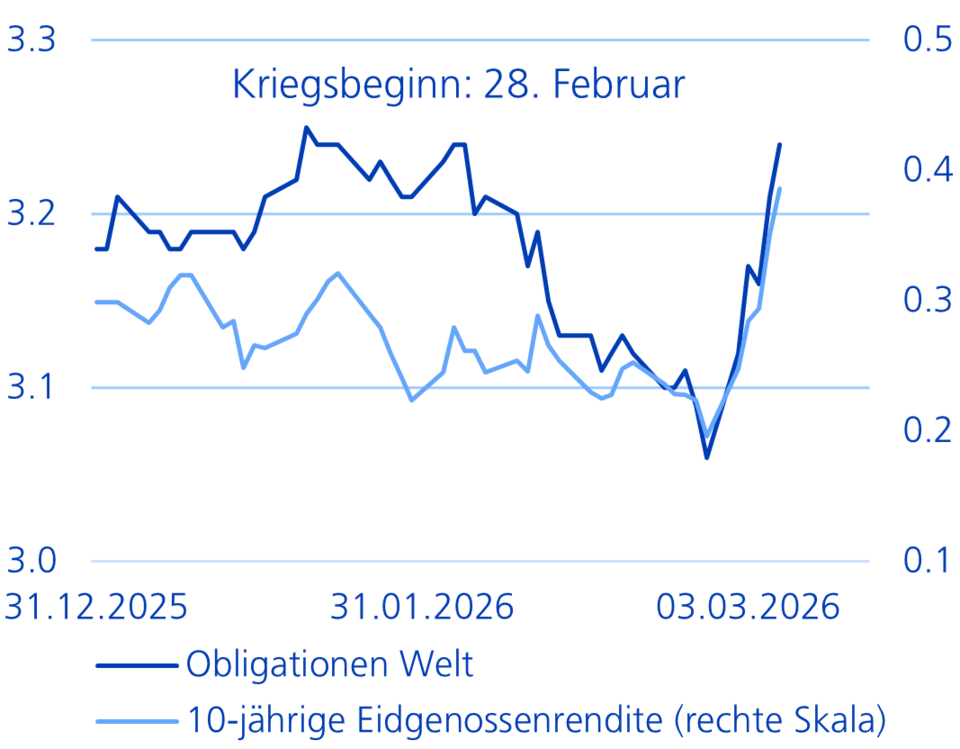

– Obligationen geben aufgrund der höheren Inflationsprämie nach, die zusammen mit den höheren Zinserwartungen für einen Anstieg der Renditen über alle Regionen sorgen (Grafik 3).

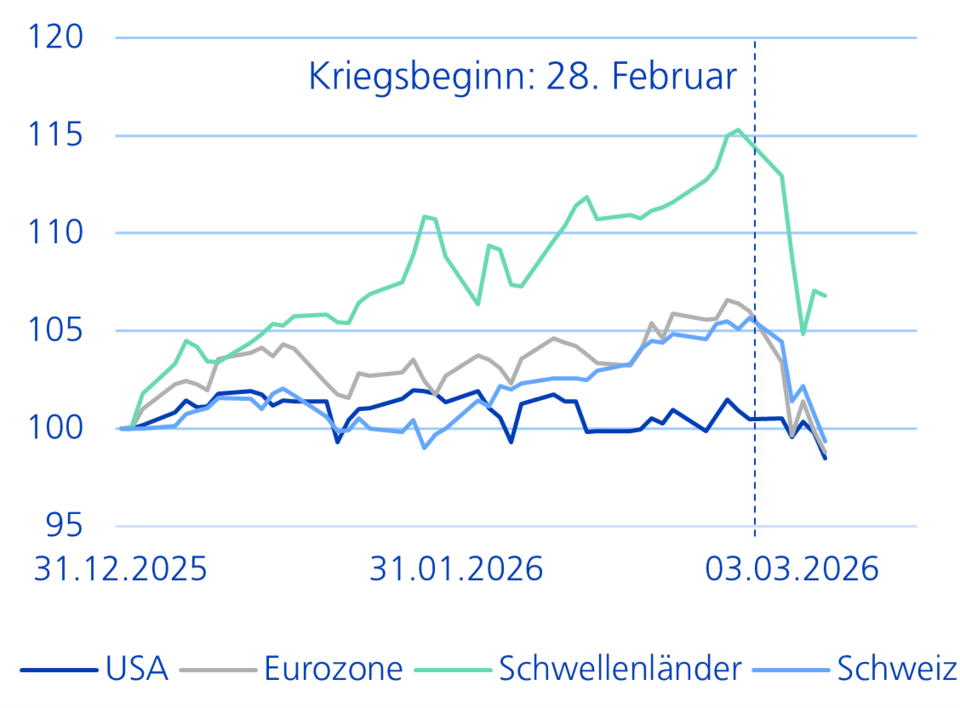

– Aktienmärkte (Grafik 4) geben weltweit nach. Die Korrektur fällt in den konjunktur- und US-Dollar-sensitiven Schwellenländern – insbesondere in Asien – und in Europa am deutlichsten aus, wo eine erneute Energiekrise befürchtet wird. Der europäische Markt zieht den defensiven Schweizer Aktienmarkt mit in die Tiefe, der im gleichen Ausmass korrigiert. Am besten hält sich der US-Amerikanische Aktienmarkt sowie Dividendenpapiere aus rohstoffnahen Volkswirtschaften wie Kanada oder Australien.

– Der Goldpreis gab zu Kriegsbeginn infolge steigender Zinserwartungen und Renditen nach, stabilisiert sich jedoch gegenwärtig auf einem Niveau von 5'100 USD pro Unze.

Grafik 3: Renditen von Staatsanleihen in %

Grafik 4: Aktien (100 = 31.12.2025, in Lokalwährung)

Trotz Zuversicht: Es hängt von der Dauer des Konflikts ab

Der Transmissionsmechanismus des Krieges im Iran auf die Wirtschaft und die Finanzmärkte erfolgt, wie bei Konflikten im Nahen Osten üblich, über die Entwicklung der Öl- und Gaspreise. Neben dem Preisanstieg ist vor allem die Dauer der Phase mit erhöhten Preisen entscheidend für die Auswirkungen auf Inflation, Zinsen, Wirtschaft und Finanzmärkte. Die Dauer hängt wiederum direkt mit der Passierbarkeit der Strasse von Hormus zusammen. Da die iranische Ölproduktion für die globale Preisbildung nur eine untergeordnete Rolle spielt, ist vor allem entscheidend, dass die Golfstaaten die globale Ölnachfrage wieder bedienen können. Deswegen orientieren wir uns an folgenden drei Szenarien:

Szenario 1: «Schnelle Entspannung» (Hauptszenario)

Nach einer intensiven Startphase beruhigt sich die Lage wieder schnell, die Sanktionen werden gelockert oder aufgehoben, und die Strasse von Hormus ist wieder passierbar. Die Erdölpreise sinken wieder auf ein Niveau von USD 60-75/bbl. Das globale Wachstum zeigt sich robust und breit abgestützt. Die Wachstumsdynamik in den USA ist hoch, Europa erholt sich und die Schwellenländer wachsen solide. Die Inflation stellt kein Problem dar, und das US-Fed setzt seinen Zinssenkungszyklus wie geplant fort. Während der Leitzins in der Eurozone und der Schweiz unverändert bleibt, senken die Schwellenländer die Zinsen punktuell.

Szenario 2: «Andauernder Krieg»

Der Krieg bleibt isoliert, die Sanktionen bestehen fort, und die Passage der Strasse von Hormus bleibt dauerhaft teuer. Die Energiepreise verharren auf einem erhöhten Niveau mit einem schwankenden Erdölpreis von USD 75-100/bbl. Das globale Wachstum ver-langsamt sich moderat. Die US-Wirtschaft bleibt resilient und dynamisch, während sich die Erholung in Europa und der Schweiz verzögert. Stark betroffen sind die asiatischen Schwellenländer. Die Inflation in verschiedenen Ländern steigt an, die Zinssenkungen in den USA verzögern sich, die Eurozone belässt ihren Leitzins unverändert und die Schweizerische Nationalbank interveniert mit Devisenkäufen.

Szenario 3: «Eskalation»

Der Krieg weitet sich weiter aus, die Sanktionen gegen den Iran werden verschärft, und die Strasse von Hormus bleibt für längere Zeit blockiert. Die Energiepreise steigen mit einem Erdölpreis von über USD 100/bbl deutlich an. Das globale Wirtschaftswachstum verlangsamt sich deutlich, die USA wachsen langsamer und Europa stagniert. Besonders unter Druck geraten die erdölimportierenden Schwellenländer. Fiskalpolitische Massnahmen federn den Abschwung ab. Die globale Inflation nimmt sprunghaft zu, sodass Zinssenkungen in den USA kein Thema mehr sind. In Europa werden die Zinsen erhöht.

Allen Szenarien ist die erste Finanzmarktreaktion, die wir beobachtet haben, gemeinsam. Panikverkäufe beobachten wir nicht und unmittelbare Schäden für die Weltwirtschaft, die auf einem soliden Fundament steht, ebenfalls nicht. Eine Differenzierung erfolgt erst durch die Dauer und das Ausmass des Konfliktes. Wir messen dem Szenario 1 eine höhere Wahrscheinlichkeit als den anderen Szenarien bei. Zum einen ist Iran wirtschaftlich, politisch und militärisch isoliert. Diese Isolation hat sich durch die intensiven Angriffe auf Nachbarstaaten sogar verschärft. Zum anderen ist insbesondere Präsident Trump an niedrigeren Ölpreisen interessiert. Vor diesem Hintergrund sind wir a) der Meinung, dass die Weltwirtschaft robust genug ist, um einen noch nicht erreichten wirtschaftlichen Schaden des Konflikts zu absorbieren, und b) dass die Risikoprämie zwar kurzfristig noch entlang des Narrativs von Szenario 2 steigen kann, sie bei aber entsprechend Szenario 1 sinken wird. Dies sollte ein deutliches Erholungsszenario mit sich bringen.