Pandemie kostet viele Stellen

Die Schweizer Wirtschaft ist im Vergleich zu den Nachbarstaaten bis jetzt glimpflich durch die Coronakrise gekommen. Es mehren sich bereits Stimmen, die das Ende der Pandemie in greifbarer Nähe sehen und die Gefahr einer Überhitzung äussern. So dürfte die wirtschaftliche Produktion tatsächlich bald wieder das Vorkrisenniveau erreichen, am Arbeitsmarkt wird die Krise indes deutlich länger nachhallen. In dem Umfeld erscheinen die aktuellen Zinsängste der Finanzmarktteilnehmer überzeichnet.

Text: David Marmet

BIP-Wachstum «kaum zu vermeiden»

Je tiefer ein Ball ins Wasser gedrückt wird, desto stärker die Auftriebskraft. Ähnlich lässt sich bei wirtschaftlichen Abschwüngen argumentieren: Je tiefer die Rezession, desto stärker die Erholungskräfte. Zumindest «auf dem Papier» verhält es sich meistens so. Nun, die Schweizer Wirtschaft ist im vergangenen Jahr um knapp 3 Prozent geschrumpft. Gemäss unserer Prognose wird sie in diesem Jahr um beachtliche 4 Prozent wachsen. Dies, obwohl im ersten Quartal noch die zweite Pandemiewelle – auch wirtschaftlich – zu verkraften war. Würde das Schweizer Bruttoinlandsprodukt 2021 auf dem Niveau von Ende 2020 verharren, ergäbe sich – wegen des sogenannten statistischen Überhangs – dennoch eine Jahreswachstumsrate von über 2 Prozent. Auf dem Papier sieht es also schon mal gut aus. Zudem sind wir zuversichtlich, dass die wirtschaftliche Normalität aufgrund von Impffortschritten spätestens im zweiten Halbjahr 2021 wieder schrittweise zurückkehrt, was dem BIP-Wachstum zusätzlich Rückenwind verleiht.

Keine Krise mehr? Doch, am Arbeitsmarkt

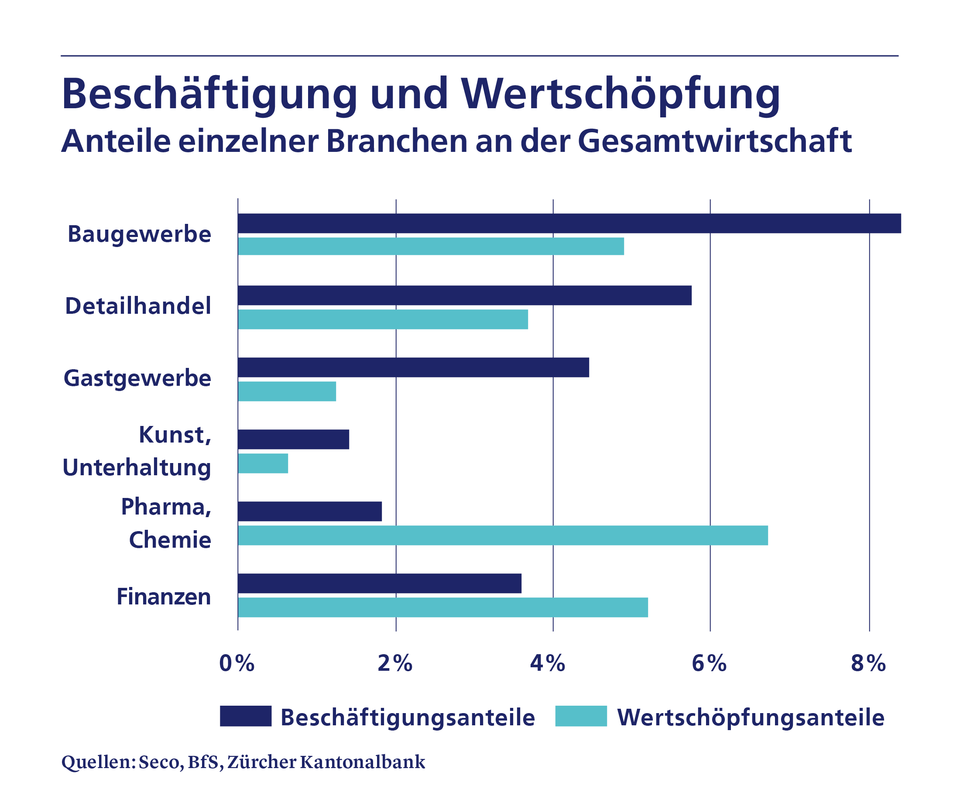

Anders sieht das Bild indes bei der Beschäftigung aus. Zwar hat die Pandemie dank Ausweitung der Kurzarbeitsentschädigung, Erhöhung der Anzahl Taggelder oder dem Corona-Erwerbsersatz für Selbständigerwerbende am Arbeitsmarkt bislang erstaunlich wenig Narben hinterlassen. Mit dem schrittweisen Aufheben der behördlich verordneten Einschränkungen müssten aber auch die Stützungsmassnahmen verzögert auslaufen. Und dies wiederum heisst, dass dann die unumgänglichen Strukturbereinigungen spürbarer einsetzen werden. Wertschöpfungsschwachen Branchen, wie zum Beispiel dem Gastgewerbe, stehen Schrumpfungsprozesse bevor. So wird die Zahl der Firmenkonkurse merklich steigen, nachdem sie in den letzten Quartalen dank gesetzlicher Anpassungen und staatlicher Stützungen tiefer als in normalen Zeiten war. Gerade diese wertschöpfungsschwachen Branchen sind indes oftmals beschäftigungsintensiv – mit entsprechend negativen Folgen für den Arbeitsmarkt. Die Arbeitslosenrate wird in den nächsten Monaten folglich zunehmen.

Nettozuwanderung steigt in der Pandemie

Zudem wird die Situation am Schweizer Arbeitsmarkt durch die während der Pandemie eingeschränkte Migration zumindest nicht entschärft. Zwar ging die Zuwanderung im Krisenjahr 2020 um knapp 3 Prozent zurück, die Auswanderung reduzierte sich hingegen um satte 12 Prozent, was selbstredend einen positiven Wanderungssaldo ergab. Statistisch lässt sich zeigen, dass die Auswanderung insbesondere in diejenigen Länder abgenommen hat, in denen die Lockdown-Massnahmen besonders forsch implementiert wurden. Wie wird es weitergehen? In den ersten Monaten des Jahres 2021 wird die Auswanderungsrate aus der Schweiz aufgrund der weiterhin schwelenden Pandemie im europäischen Umland niedrig bleiben. Erst mit Fortschritten bei den Impfungen und den damit zusammenhängenden Lockerungen der Coronaschutzmassnahmen, die wir europaweit für das zweite Halbjahr 2021 erwarten, ist auch bei der Nettozuwanderung in die Schweiz wieder mit Normalität zu rechnen.

Kehrt die Inflation zurück?

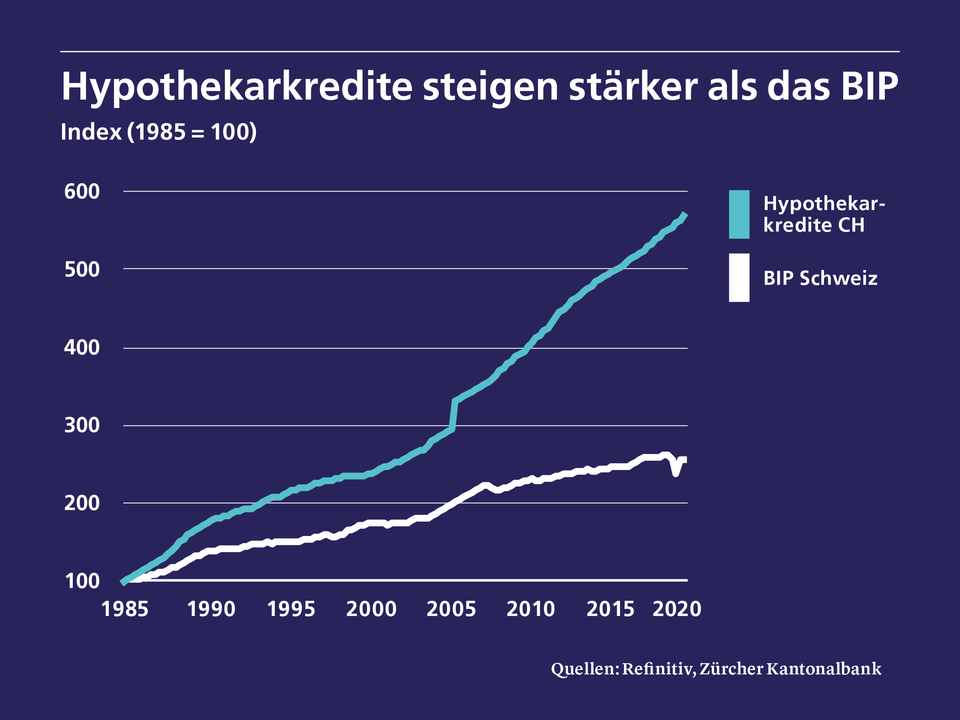

An den Finanzmärkten mehren sich Befürchtungen, die allmählich einsetzende Normalität werde nicht in allen Bereichen zu einer Normalisierung führen. Das längst totgeglaubte Inflationsgespenst macht die Runde. Allerdings stellt unserer Ansicht nach die klassische Inflation in den nächsten beiden Jahren kein Problem dar. Zwar wird der Schweizer Konsumentenpreisindex in naher Zukunft wieder in positives Territorium vorstossen, dies ist aber schwergewichtig den gestiegenen Rohstoffpreisen geschuldet. Auch die ab und zu medienwirksam kolportierten Meldungen über akute Angebotsmängel bei gewissen Gütern, seien es nun Schutzmasken oder Halbleiter, stellen aus Inflationssicht kein Problem dar. Die Preissteigerungen dieser Güter vermögen das allgemeine Preisniveau nicht nachhaltig zu erhöhen. Indes haben wir seit Längerem eine Inflation, und zwar eine Vermögenspreisinflation. Aktien- und Immobilienpreise kennen im Trend nur eine Richtung, was sich nicht zuletzt auch in deutlich steigenden Hypothekarkrediten niederschlägt. Solange die Notenbanken ihre ultraexpansive Geldpolitik beibehalten, wird sich daran auch kaum etwas ändern.

Zinsstrukturkurve wird leicht steiler

In den nächsten Quartalen werden wir also ein hohes BIP-Wachstum sehen, gepaart mit einem verletzlichen Arbeitsmarkt und einer Inflation, die das Preisstabilitätsziel der Schweizerischen Nationalbank (SNB) zunächst nicht tangiert. Was heisst das für die Zinslandschaft Schweiz? Unserer Ansicht nach wird die US-amerikanische Notenbank allen Unkenrufen zum Trotz ihre geldpolitischen Zügel noch für längere Zeit nicht straffen. Dies wiederum hat Signalwirkung für andere Notenbanken, ebenfalls «untätig» zu bleiben. Dies gilt insbesondere für die SNB, will sie doch keine Erstarkung des Schweizer Frankens evozieren. Und was ist bei dem für den Immobilienmarkt zentralen Segment der Langfristzinsen zu erwarten? Der weltweit starke Renditeanstieg seit Anfang 2021 widerspiegelt zum einen den zunehmenden Konjunkturoptimismus, zum anderen die höheren Inflationserwartungen. Unter Berücksichtigung des oben gemalten Konjunkturbildes ist auch in den nächsten Monaten mit leicht anziehenden Renditen zu rechnen. Sollten die langfristigen Zinsen ihren Anstieg aber ungebremst fortsetzen, werden die Notenbanken intervenieren, um den Aufschwung nicht zu gefährden. Für die Renditen der 10-jährigen Eidgenossen – und daraus abgeleitet wohl auch für die Hypothekarzinsen – heisst das, dass der Talboden bereits durchschritten ist. Allerdings ist das Tal breit, mit einem steilen Anstieg ist vorerst nicht zu rechnen. Und zudem haben sich gerade in der Pandemie die oft ins Feld geführten Gründe für den sogenannten Zinsbonus Schweiz nochmals verstärkt. Die hohe Sparneigung der Bevölkerung, die niedrige Staatsverschuldung, die tendenzielle Aufwertung des Schweizer Frankens sowie die wirtschaftspolitische Stabilität würden stark dämpfend wirken auf den von den Finanzmärkten aktuell erwarteten Zinsanstieg in den angelsächsischen Ländern – sollte er denn auch wirklich stattfinden.