Individualbesteuerung: Antworten zur Abstimmungsvorlage

Am 8. März 2026 stimmt die Schweiz über das Bundesgesetz zur Einführung der Individualbesteuerung ab, weil gegen das am 20. Juni 2025 verabschiedete Gesetz das Referendum ergriffen wurde. Bei Annahme des Gesetzes müssten in Zukunft alle Personen unabhängig von ihrem Zivilstand eine eigene Steuererklärung einreichen und würden damit individuell besteuert werden. Die Steuerexperten der Zürcher Kantonalbank geben eine Übersicht über die wichtigsten Änderungen und möglichen Auswirkungen der Individualbesteuerung.

Text: Tanja Müller

Das Gesetz regelt die Auswirkungen auf der Ebene der Direkten Bundessteuer. Die Ausführungen beziehen sich daher, sofern nicht explizit erwähnt, lediglich auf die Auswirkungen bei der Direkten Bundessteuer. Tritt es in Kraft, werden in der Folge auch die Kantone die Individualbesteuerung im kantonalen Recht für die Staats- und Gemeindesteuern umsetzen müssen. Die steuerlichen Auswirkungen sind aktuell noch nicht abschätzbar, da die Kantone die Tarife und Höhe gewisser Abzüge (insbesondere auch Sozialabzüge) noch nicht definiert haben. Bei der Direkten Bundessteuer wird mit jährlichen Mindereinnahmen in der Höhe von rund CHF 630 Millionen gerechnet.

Aktuelle Besteuerung und Hintergrund der Individualbesteuerung

Die Einkommens- und Vermögenswerte von Ehegatten und eingetragenen Partnerschaften werden nach aktuellem Recht in einer gemeinsamen Steuererklärung deklariert und besteuert. Demgegenüber werden Konkubinatspaare bereits heute individuell basierend auf den eigenen Einkommens- und Vermögensverhältnisse besteuert. Ausserdem gelten für unverheiratete Personen und Ehepaare unterschiedliche Steuertarife (Grund- resp. Verheiratetentarif) und beide sind progressiv ausgestaltet. Dies hat zur Folge, dass Ehegatten – abhängig von ihrer finanziellen Situation – mehr oder weniger Steuern bezahlen als Konkubinatspaare mit gleichen finanziellen Verhältnissen. Dieser und weitere Aspekte sollen durch die Reform geändert werden.

Die Einführung des Gesetzes hätte insbesondere die folgenden Veränderungen zur Folge:

Die wichtigsten Änderungen im Überblick

Steuertarif

Steuertarif

Mit der Individualbesteuerung werden die heutigen Grund- resp. Verheiratetentarife durch einen zivilstandsunabhängigen Einheitstarif abgelöst.

Aufteilung der Einkünfte und Vermögenswerte zwischen den Ehegatten

Aufteilung der Einkünfte und Vermögenswerte zwischen den Ehegatten

Mit der Individualbesteuerung werden die Einkommens- und Vermögenswerte zwischen den Ehegatten basierend auf den zivilrechtlichen Eigentumsverhältnissen sowie gesetzlichen Anspruchsberechtigungen aufgeteilt. Beispielsweise werden Wertschriften und Konten – welche auf beide Ehegatten lauten – hälftig aufgeteilt, Liegenschaften werden gemäss Grundbucheintrag zugeschrieben und das Erwerbseinkommen wird der jeweiligen Person angerechnet. Die Vermögenssteuer wird ausschliesslich auf Ebene der Staats- und Gemeindesteuer erhoben. Da Ehepaare künftig zwei Steuererklärungen einreichen müssen, führt dies gemäss Schätzung der Eidgenössischen Steuerverwaltung zu rund 1.7 Millionen zusätzlichen Steuererklärungen.

Höhere Kinderabzüge, Versicherungsabzug und Drittbetreuungskosten

Höhere Kinderabzüge, Versicherungsabzug und Drittbetreuungskosten

Der Kinderabzug wird von CHF 6’800 auf CHF 12’000 je Kind erhöht. Bei Ehegatten mit gemeinsamem Sorgerecht wird dieser hälftig aufgeteilt. Bei Ehepaaren mit nur einem Einkommen resp. einem tiefen Zweiteinkommen kann dies im Ergebnis dazu führen, dass eine Hälfte des Kinderabzuges mangels steuerbarem Einkommen gänzlich oder teilweise ins Leere fällt. Nach der gleichen Methodik wird der auf das Kind entfallende Versicherungsabzug aufgeteilt. Auch bei den Drittbetreuungskosten erfolgt eine hälftige Zuordnung der Kosten resp. Abzüge.

Haftung für Steuerschulden

Haftung für Steuerschulden

Die Individualbesteuerung hat zur Folge, dass Ehegatten nicht mehr für die Steuern des Ehegatten haften.

Kapitalbezüge

Kapitalbezüge

Kapitalbezüge aus der 2. Säule oder der Säule 3a werden unabhängig von der Steuererklärung gesondert besteuert. Bei der Individualbesteuerung werden die Bezüge beider Ehegatten nicht mehr für die Bestimmung der Steuerbelastung zusammengerechnet. Dies bedeutet, die Kapitalbezüge jedes Ehegatten werden unabhängig voneinander besteuert. Es werden nur noch die im gleichen Jahr ausgerichteten Kapitalbezüge an die einzelne Person addiert.

Auswirkungen auf die verschiedenen Lebensformen

Die Reform hat je nach Zivilstand und Anzahl der Kinder, für welche ein Kinderabzug möglich ist, unterschiedliche Auswirkungen und bringt eine hohe Komplexität mit sich. Die individuellen Auswirkungen sind insbesondere bei verheirateten Personen gross. Entsprechend widerspiegeln die folgenden Kurzfazits lediglich eine Tendenz und stellen ausdrücklich keine abschliessende Würdigung dar.

Unverheiratete Personen

- Ohne Kinder: bei einem steuerbaren Einkommen zwischen CHF 25’000 und 95’000 resultiert eine leicht tiefere Steuerbelastung; ab einem steuerbaren Einkommen von CHF 100’000 ist mit einer höheren Steuerbelastung zu rechnen

- Mit einem Kind: bis zu einem steuerbaren Einkommen von CHF 60’000 gibt es keine Auswirkungen; darüber hinaus ist mit einer erhöhten Steuerbelastung zu rechnen

- Mit zwei Kindern: bis zu einem steuerbaren Einkommen von CHF 80’000 gibt es keine Auswirkungen; zwischen CHF 85’000 und CHF 110’000 ist mit einer tieferen Steuerbelastung zu rechnen; ab einem Einkommen von CHF 115’000 ist mit einer erhöhten Steuerbelastung zu rechnen

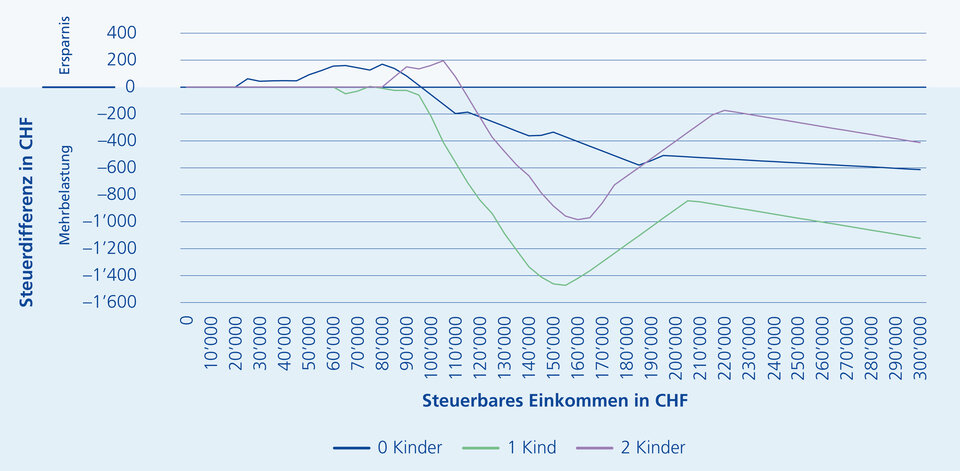

Vergleich unverheiratete Person ohne Kind / mit 1 Kind / mit 2 Kinder

(Berechnung mit vollständigem Kinderabzug)

Beispiel Interpretation:

- Bei einer unverheirateten Person ohne Kind mit einem steuerbaren Einkommen von CHF 110’000 steigt die Steuerbelastung der Direkten Bundessteuer um rund CHF 200.

- Bei einer unverheirateten Person mit einem Kind und einem steuerbaren Einkommen von CHF 110’000 steigt die Steuerbelastung der Direkten Bundessteuer um rund CHF 560.

- Bei einer unverheirateten Person mit zwei Kinder und einem steuerbaren Einkommen von CHF 110’000 sinkt die Steuerbelastung der Direkten Bundessteuer um rund CHF 80.

Verheiratete

Bei Verheirateten kommt der Einkommensverteilung zwischen den Ehegatten eine erhebliche Bedeutung zu. Ebenfalls beeinflusst die Anzahl der Kinder aufgrund der Kinderabzüge eine potenzielle steuerliche Mehr- oder Minderbelastung.

- Ehepaare mit hohem Einkommen und gleichmässiger Einkommensverteilung profitieren eher von einer Steuerersparnis.

- Ehepaare mit lediglich einem Einkommen oder tiefem Zweiteinkommen müssen grundsätzlich mit einer Steuermehrbelastung rechnen.

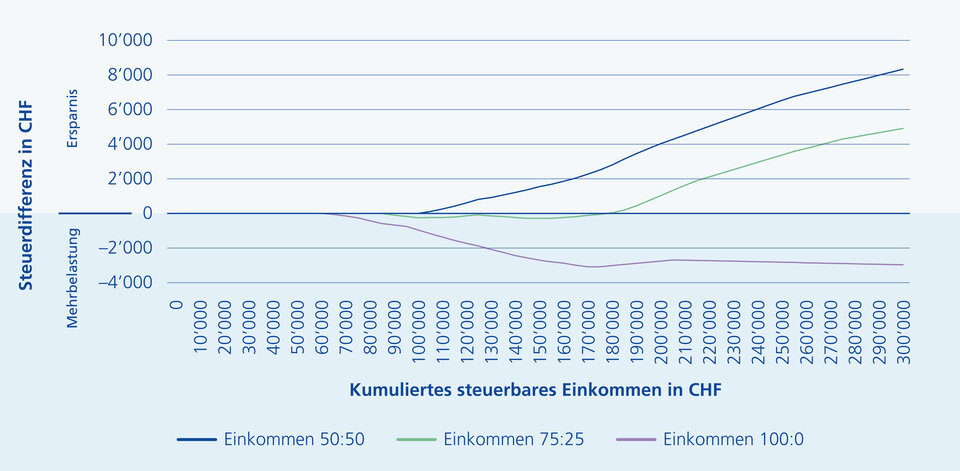

Vergleich Verheiratete 2 Kinder – Aufteilung Einkommen 50:50 / 75:25 / 100:0

(Berechnung mit zwei Kinderabzügen)

Beispiel Interpretation:

- Bei einer 50:50 Einkommensverteilung und einem kumulierten Einkommen von CHF 180'000 sinkt die Steuerbelastung der Direkten Bundessteuer um rund CHF 2'800.

- Bei einer Einkommensverteilung von 100:0 und einem Einkommen von rund CHF 180'000 steigt die Steuerbelastung der Direkten Bundessteuer um rund CHF 3'000.

Inkrafttreten bei Annahme des Gesetzes

Bei einer Annahme der Vorlage durch die Stimmbevölkerung würde das Gesetz spätestens am 1. Januar 2032 in Kraft treten. Dies liegt an der komplexen Umsetzung, die sowohl auf Bundes- als auch auf Kantonsebene erfolgen muss. Aufgrund der langen Übergangsphase und der noch offenen Detailfragen besteht derzeit kein unmittelbarer Handlungsbedarf.