Säule 3a: Der frühe Vogel sichert die Altersvorsorge

Gerade für junge Menschen liegt die Pensionierung noch in weiter Ferne. Aber es kann nie zu früh sein, sich mit der privaten Altersvorsorge in der 3. Säule zu befassen. Es lohnt sich, früh mit dem Sparen anzufangen – und sei es nur mit kleinen Beträgen. Denn dank dem Zinseszinseffekt werden auch aus kleinen Beträgen über die Jahrzehnte solide Ersparnisse.

Text: Olivia Kotsopoulos, Katrin Hasler

Die Pensionierung ist noch Jahrzehnte entfernt, und trotzdem ist eine der grössten Sorgen junger Schweizerinnen und Schweizer die Altersvorsorge. Die Sorgen sind nicht unberechtigt, doch es gibt auch etwas, das man dagegen tun kann.

Warum früh mit der Säule 3a starten

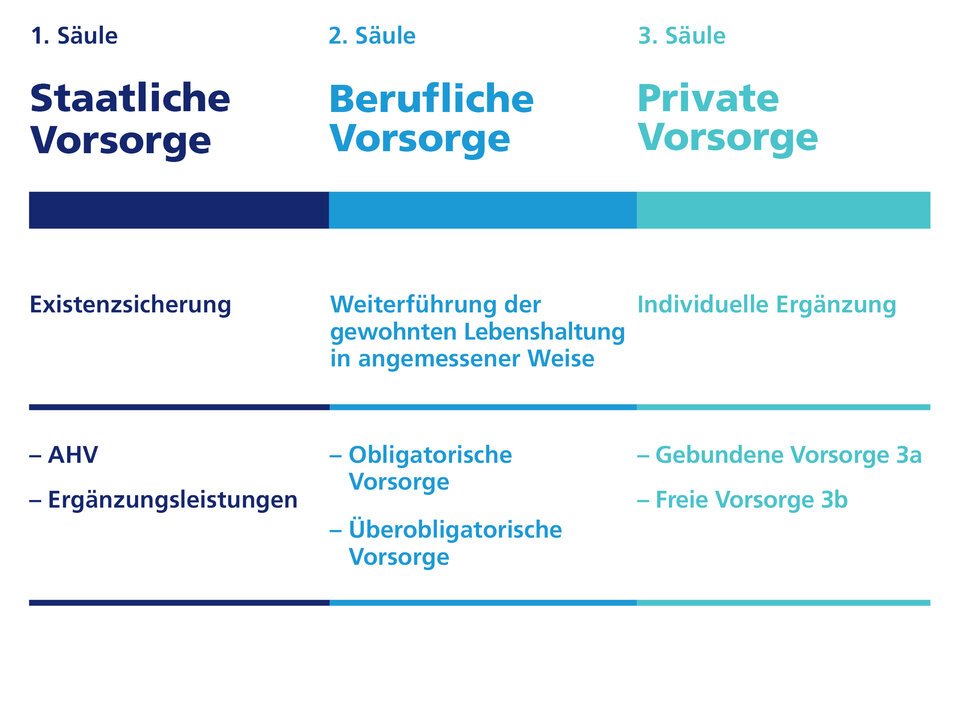

Die Altersvorsorge in der Schweiz steht auf drei Säulen: AHV, Pensionskasse sowie die private Vorsorge, auch bekannt als 3. Säule. Die AHV und Pensionskasse allein decken heute jedoch oft nur 60 Prozent des bisherigen Einkommens ab. Um den bisherigen Lebensstandard im Alter zu halten, reicht dies oft nicht aus. Hier kommt die 3. Säule ins Spiel: Sie besteht aus der gebundenen Säule 3a und der freien Säule 3b. Besonders attraktiv ist dabei die Säule 3a, da sie steuerbegünstigt ist. Einzahlungen bis zum jährlichen Säule 3a Maximalbetrag von CHF 7'258.– (Stand 2026) kann man vom steuerbaren Einkommen abziehen. Dafür ist der Bezug der Gelder vor dem Erreichen des ordentlichen Pensionierungsalters im Gegensatz zur Säule 3b nur unter bestimmten Voraussetzungen möglich, wie zum Beispiel für die Finanzierung von Wohneigentum oder beim Wegzug ins Ausland.

AHV steht vor Herausforderungen

AHV steht vor Herausforderungen

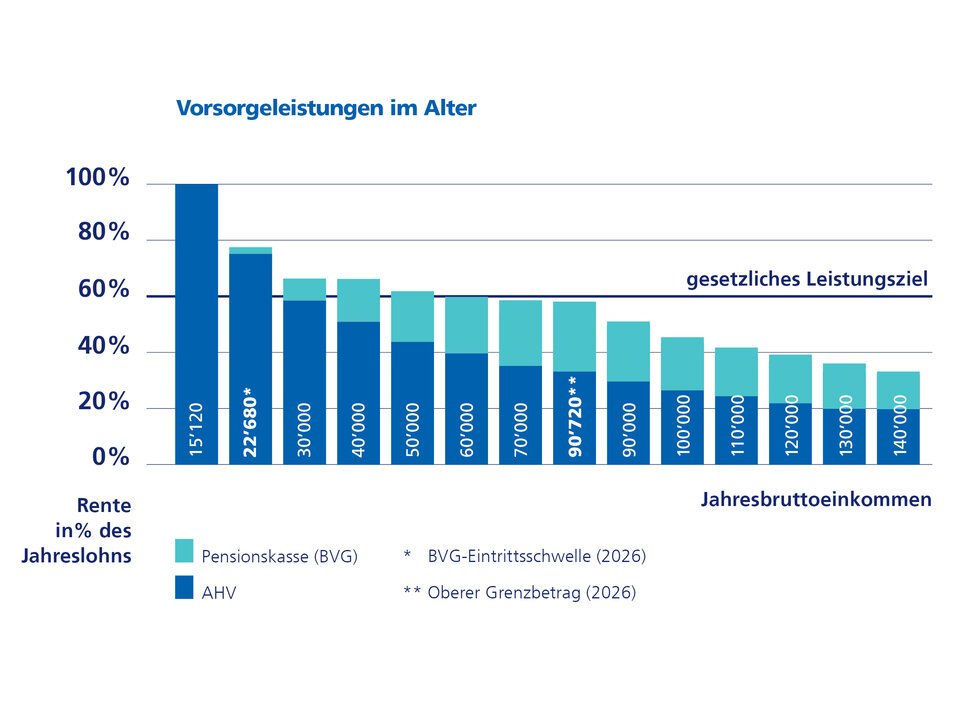

Obwohl die AHV-Renten dank der 13. AHV-Rente tendenziell steigen, gerät die Finanzierung der 1. Säule zunehmend in Schieflage. Aufgrund der immer höheren Lebenserwartung und der Babyboomer-Generation, die in den nächsten Jahren in den Ruhestand geht, steigt die Anzahl der AHV-Rentner und -Rentnerinnen, während es gleichzeitig weniger junge Menschen gibt, die aktiv Beiträge in die AHV/IV einzahlen. Die Zahl der Pensionierten wächst in den nächsten 10 Jahren um 26 Prozent, die Zahl der Erwerbstätigen nur um 2 Prozent (Quelle: Economie Suisse). Doch selbst wer die volle AHV-Rente erhält, kann davon alleine nur an der Armutsgrenze leben: Die AHV-Maximalrente beträgt heute CHF 2'520.– pro Monat (Stand 2026), die AHV-Minimalrente sogar nur CHF 1'260.–.

Lücken in der Pensionskasse

Lücken in der Pensionskasse

Wer mehr als CHF 90'720.– pro Jahr (Stand 2026) verdient und in der Pensionskasse überobligatorisch versichert ist, muss zudem sinkende Umwandlungssätze und damit eine tiefere Rente aus der Pensionskasse in Kauf nehmen. Der Grund ist, dass die Ersparnisse in der beruflichen Vorsorge aufgrund der steigenden Lebenserwartung länger reichen und deshalb in kleinere jährliche Renten aufgeteilt werden müssen. Ein grösseres Problem sind aber Lücken in der Pensionskasse, die durch Erwerbspausen und Teilzeitarbeit entstehen. Davon sind Frauen, die Kinder oder Verwandte über Jahre hinweg betreuen und in dieser Zeit gar nicht oder in kleinen Pensen arbeiten, besonders stark betroffen. Aber auch Ausbildungen, Auslandsaufenthalte oder Arbeitslosigkeit können zu Vorsorgelücken führen.

3. Säule wird immer wichtiger

3. Säule wird immer wichtiger

Gerade für junge Menschen wird damit die private Altersvorsorge in der 3. Säule immer wichtiger. Je früher sie damit anfangen und je regelmässiger sie sparen, desto eher profitieren sie über die Jahre hinweg vom Zinseszinseffekt.

Die Vorsorgelücke mit der Säule 3a verkleinern

Die private Vorsorge wird immer wichtiger. Je früher junge Menschen mit dem Sparen beginnen, umso länger kann das Geld für sie arbeiten.

Ab wann kann man mit der Säule 3a sparen?

Ab wann kann man mit der Säule 3a sparen?

Grundsätzlich kann man in die Säule 3a einzahlen, sobald man ein AHV-pflichtiges Einkommen hat, das heisst ab dem 18. Altersjahr. Das gilt bereits ab der Berufslehre, einem bezahlten Ferienjob, einer Festanstellung oder einer selbständigen Arbeit. Lebensentwürfe sind heute individuell – das verlangt nach individuellen Lösungen bei der Vorsorge. Das setzt gute Kenntnisse über das Vorsorgesystem voraus – darum sollte man sich früh damit auseinandersetzen oder sich beraten lassen.

Schon kleine Beträge in der 3. Säule lohnen sich

Schon kleine Beträge in der 3. Säule lohnen sich

Viele denken, sie müssten grosse Summen sparen, bevor sie in ihre Altersvorsorge investieren können. Aber schon kleine Beträge machen einen grossen Unterschied. Wer sich früh angewöhnt zu sparen und beim Lebensstandard ein wenig zurückzusteckt, muss dafür im Alter keine grösseren Einbussen hinnehmen. Wer auf den täglichen Kaffee auf dem Weg zur Arbeit verzichtet und stattdessen die CHF 5.– regelmässig in die Säule 3a investiert, spart über 35 Jahre eine stolze Summe von CHF 44'625.– (CHF 5.– x 255 Arbeitstage x 35 Jahre). Bei einer ausgewogenen Anlagestrategie mit einer hypothetischen jährlichen Rendite von 4,13%* kann das eigene Vermögen sogar auf CHF 98'500.– anwachsen. Das zeigt, wie mächtig der Zinseszinseffekt ist. Bei der hypothetischen Rendite handelt es sich um Wertschriften-Investitionen in der Säule 3a und nicht um das Sparen auf einem Säule-3a-Konto.

So wirkt sich frühes Sparen aus

Monatliche Einzahlung auf das Säule-3a-Depot (Wertschriften)

Monatliche Einzahlung auf das Säule-3a-Depot (Wertschriften)

Jährliche Einzahlung auf das Säule-3a-Konto (Sparen)

Jährliche Einzahlung auf das Säule-3a-Konto (Sparen)

Start mit 25 Jahren

Bei einer jährlichen Einzahlung von CHF 3'000.– und einer Konto Verzinsung von 0,15%** ergeben sich nach 35 Jahren CHF 107'800 .–.

Start mit 30 Jahren

Bei einer jährlichen Einzahlung von CHF 3'000.– und einer Konto Verzinsung von 0,15%** ergeben sich nach 30 Jahren CHF 92'100.–.

Start mit 35 Jahren

Bei einer jährlichen Einzahlung von CHF 3'000.– und einer Konto Verzinsung von 0,15%** ergeben sich nach 25 Jahren CHF 76'400.–.

** Zins auf Sparen-3-Konto der Zürcher Kantonalbank (Stand Januar 2026)

Quelle für die gerechneten Beträge sind interne Berechnungen der Zürcher Kantonalbank. Die Endsummen beziehen sich auf den Zeitpunkt des 65. Lebensjahrs.

* Bei der Rendite von 4,13% handelt es sich um die netto Performance des Swisscanto BVG 3 Responsible Portfolio 45 RT verteilt über die letzten 10 Jahre per Ende Dezember 2025. Nicht inkludiert sind Kosten für die Verwahrung und Transaktion. Wertentwicklungen und Renditen der Vergangenheit sowie Schätzungen bezüglich zukünftiger Wertentwicklungen, Renditen und Risiken sind kein verlässlicher Indikator für künftige Ergebnisse.

Dieser Beitrag wurde aktualisiert. Ursprüngliche Veröffentlichung am 31. Juli 2024.