Nicht alles auf eine Karte setzen: Diversifikation

Aktien bieten langfristig attraktive Renditechancen, weisen jedoch höhere Kursschwankungen auf als Obligationen. Durch eine breite Streuung über verschiedene Anlageklassen und Währungen hinweg lassen sich Renditechancen gegenüber den Risiken optimieren. Globale Unternehmensanleihen und Gold eignen sich dabei als attraktive Beimischung im Anlageportfolio.

Text: Simon Lustenberger

In den letzten 25 Jahren hat sich eine Investition in den globale Aktienmarktindex (in US-Dollar) um mehr als das 5.5-Fache vermehrt, während eine Investition in den globalen Obligationenindex auf etwa das 2.5-Fache gewachsen ist. Sollte man also alles auf eine Karte setzen?

Natürlich nicht, denn Anlegerinnen und Anleger haben ganz unterschiedliche Ziele und Bedürfnisse, was Risiko und Rendite betrifft. Diese beiden Faktoren können mit dem richtigen Mix aus verschiedenen Anlageklassen gezielt gesteuert werden. Ein diversifiziertes Portfolio verhindert dabei, dass ein einziges Ereignis das gesamte Anlagevermögen stark reduziert.

Mehr Glanz bei globalen Unternehmensanleihen

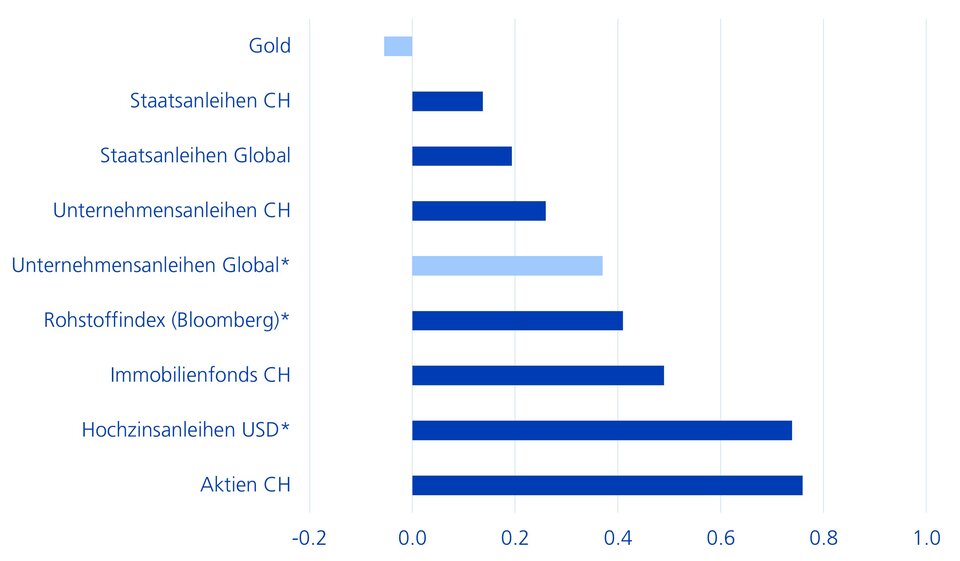

Anleihen gelten traditionell als bevorzugtes Instrument, um Stabilität und Sicherheit in ein Portfolio zu bringen. Dank regelmässiger Couponzahlungen tragen sie zu einem verlässlichen Einkommen bei und stabilisieren die Gesamtrendite. Ausserhalb der Schweiz bieten erstklassige globale Unternehmensanleihen mit geringen Kreditausfallrisiken sowohl attraktive Erträge als auch Diversifikationsvorteile (vgl. Grafik). Globale Unternehmensanleihen, die zum Grossteil in US-Dollar gehandelt werden, rentierten 2025 durchschnittlich mit 4 bis 5 Prozent. Im Vergleich zu Staatsanleihen weisen sie kürzere Laufzeiten auf, weshalb ihre Preise, beispielsweise bei Zinsänderungen, weniger schwanken.

Obligationen bieten wertvolle Diversifikationsbeiträge

Korrelation unterschiedlicher Anlageklassen mit dem Aktienindex Global (MSCI World) während der letzten 10 Jahre

Die Bilanzen der Unternehmen bleiben unserer Ansicht nach robust, und zusammen mit der für das Jahr 2026 erwarteten stabilen Konjunkturlage rechnen wir weiterhin mit einer soliden Kreditqualität. Dies trägt dazu bei, dass die Risikoprämien relativ zu Staatsanleihen eng bleiben. Chancen auf Kursgewinne bei Unternehmensanleihen könnten sich mit dem Fortsetzen der US-Zinssenkungen in den nächsten Monaten ergeben. Zinssenkungen verbessern die Refinanzierungsbedingungen und führen in der Regel zu Zuflüssen in Unternehmensanleihen. Die damit einhergehenden rückläufigen Verfallsrenditen im USD-Währungsraum könnten Kursgewinne bei Unternehmensanleihen ermöglichen. Aus Sicht von Investorinnen und Investoren mit Referenzwährung Schweizer Franken ist die Währungsentwicklung von besonderer Bedeutung. Währungsgesicherte Investitionen in globale Anleihen bieten Chancen, die Portfoliorisiken zu reduzieren. Trotz der Kosten für die Währungsabsicherung, die im nächsten Jahr weiter sinken dürften, bieten globale Unternehmensanleihen bei den aktuellen Verfallsrenditen attraktive Ertragsaussichten.

Chancen auf Kursgewinne bei Unternehmensanleihen könnten sich mit dem Fortsetzen der US-Zinssenkungen in den nächsten Monaten ergeben

Simon Lustenberger, Anlagestratege

Gold ist mehr als eine Krisenwährung

Das gelbe Edelmetall gilt besonders in unsicheren Zeiten als sicherer Hafen, da sein Preis wenig mit anderen Anlageklassen korreliert ist und die Risiken im Gesamtportfolio reduziert. Der Preis kann zwar stark schwanken oder fallen, nur eben nicht im Gleichschritt mit Aktien, Anleihen oder den meisten anderen Rohstoffen. Gold hat sich in letzter Zeit etwas von seinem Status als reine Krisenwährung gelöst und sich in verschiedenen Marktphasen bewährt. Während sich das konjunkturelle Umfeld und die Aktienmärkte 2025 positiv entwickelten, hat Gold regelrechte Höhenflüge hingelegt. In vielen Portfolios – wie beispielsweise den amerikanischen und Schweizer Vorsorgegeldern – weist Gold im Vergleich zu den traditionellen Anlageklassen noch einen geringen Anteil auf. Es dürfte deshalb auch im nächsten Jahr mehr Aufmerksamkeit erhalten. Dies nicht zuletzt, um als Diversifikation für US-Staatsanleihen zu dienen. Mit einer zunehmenden Staatsverschuldung sind die Investorinnen und Investoren auf der Suche nach einer harten Währung, deren Angebot sich nicht beliebig erweitern lässt.

Das Interesse von Zentralbanken sowie Investorinnen und Investoren am knappen Goldangebot dürfte auch 2026 für weiteres Aufwärtspotenzial beim Goldpreis sorgen. Insbesondere die Käufe der Notenbanken in den Schwellenländern verleihen dem Edelmetall entsprechenden Rückenwind. Gemäss einer Umfrage des World Gold Council (WGC) wird Gold als strategischer Vermögenswert von den Zentralbanken vor allem aus drei Gründen geschätzt: wegen seiner Performance in Krisenzeiten, seiner Fähigkeit als Wertspeicher und seiner Eigenschaft als wirksames Diversifikationsinstrument (vgl. Grafik).

Neben Zentralbanken zählen auch private und institutionelle Investoren weiterhin zu den Goldkäufern. Allerdings sind die Goldfonds von ihren Höchstbeständen nach Ausbruch der Coronapandemie noch 400 Tonnen entfernt. Mit dem Zinssenkungszyklus der US-Notenbank (Fed) und der erratischen Politik unter Präsident Donald Trump rechnen wir mit einem weiteren Investitionsanstieg in Richtung der bisherigen Höchststände.

Gold kann Portfolioschwankungen glätten

Portfoliovolatilität mit Beimischung von Gold (in %) in einem 50/50-Obligationen-Aktienportfolio

Silber befindet sich als industrielles Edelmetall im Hoch

Rohstoffe haben sich insbesondere in Zeiten hoher Inflation als wertvolle Ergänzung im Portfolio erwiesen und zur Diversifikation beigetragen. Im aktuell mehrheitlich moderaten Inflationsumfeld weisen Energierohstoffe und Industriemetalle in ihrer Preisentwicklung häufig eine enge Kopplung an den Aktienmarkt auf. Ihre Nachfrage hängt von der konjunkturellen Entwicklung, sprich von der Industrie ab. Silber ist ein Beispiel für ein Edelmetall mit derzeit hoher Industrienachfrage. Angesichts der zunehmenden Verwendung dieses Edelmetalls in wachstumsstarken, nicht zyklischen Sektoren wie 5G-Technologie, Photovoltaik, Batterien, Elektrofahrzeugen und Halbleitern für künstliche Intelligenz dürfte der Industriebedarf in Zukunft stabiler ausfallen, was dem Diversifikationseffekt dient. Unterstützung erhält der Silberpreis durch das strukturelle Angebotsdefizit. Vor dem Hintergrund eines anhaltenden Nachfragewachstums wird das Angebot von Silber unseres Erachtens kaum Schritt halten können.