Zinswende in den Schwellenländern

Im Gegensatz zu den Industrienationen bereiten sich die Währungshüter der Schwellenländer bereits auf Zinssenkungen vor. Lesen Sie im Beitrag, wie sich dies auf das Wachstum der aufstrebenden Volkswirtschaften auswirkt.

Text: Marina Zech

Zu Beginn der Pandemie lockerten die Notenbanken der Schwellenländer die Geldpolitik in bisher ungekanntem Ausmass, um die negativen Folgen der Massnahmen zur Bekämpfung des Virus auf die Wirtschaft abzufedern. Doch als Angebotsschocks und Lieferengpässe sowie die wieder steigende Nachfrage die Inflation in die Höhe trieben, reagierten die Notenbanken relativ schnell und strafften die geldpolitischen Zügel dezidiert.

Die brasilianische Zentralbank beispielsweise erhöhte als eine der Ersten weltweit den Leitzins bereits im März 2021. Nur wenig später reagierten weitere Zentralbanken in Lateinamerika, Osteuropa und vereinzelt auch in Asien auf das rasante Preiswachstum.

Der Zinserhöhungszyklus der wichtigsten Industrienationen begann hingegen erst deutlich später. So läutete die Bank of England die geldpolitische Verschärfung erst im Dezember 2021 ein, gefolgt von der US-Notenbank Federal Reserve im März 2022 und der Schweizerischen Nationalbank im darauffolgenden Juni. Die Europäische Zentralbank wartete schliesslich bis Juli 2022 mit der Leitzinsanhebung.

Steigende Inflationserwartungen

Die deutlich frühere Straffung in den Schwellenländern lässt sich zumindest teilweise durch verschiedene Entwicklungen begründen. Einerseits hatte der pandemiebedingte Nachfrageeinbruch für einen etwas ausgeprägteren Inflationsrückgang in den Industrienationen gesorgt. Der Teuerungsanstieg in den Schwellenländern erfolgte also von einem höheren Niveau und die Abweichung der realisierten Inflationsraten zu den Zielwerten der Zentralbanken fiel zu Beginn grösser aus. Andererseits gerieten die Währungen der Schwellenländer unter Druck, als sich das Preiswachstum rasant zu beschleunigen begann. Die Preise importierter Güter verteuerten sich dadurch und heizten die Inflation zusätzlich an. Gleichzeitig stiegen die Inflationserwartungen.

Ganz grundsätzlich sind die Inflationserwartungen in den Schwellenländern schlechter verankert als in den Industrienationen. Einige Volkswirtschaften verfolgen denn auch erst seit wenigen Jahren ein Inflationsziel zur Steuerung der Geldpolitik. Ihre Erfolgsbilanz bei der Inflationsbekämpfung erstreckt sich daher teilweise nur über einen kurzen Zeitraum. Zusätzlich kämpfen einige Zentralbanken immer noch um ihre Unabhängigkeit. Die Einflussnahme aus der Politik schränkt den Handlungsspielraum der Notenbanker ein. Nicht nur, aber auch deswegen fällt in den aufstrebenden Volkswirtschaften das Risiko von Zweitrundeneffekten höher aus – also Preiserhöhungen als Reaktion auf vorangegangene Kostensteigerungen. Ein Inflationsanstieg wird also von den Marktakteuren schneller als permanent erachtet und droht in eine Lohn-Preis-Spirale zu münden. Daher standen die Schwellenländer bereits früh unter Zugzwang, während die Notenbanken in den Industrienationen noch abwarteten, ob sich bestimmte Inflationstreiber doch nur als temporär erweisen würden.

Aggressiver Straffungszyklus

Schliesslich sollte der jüngste Zinserhöhungszyklus zu den kräftigsten und umfangreichsten seit Beginn der Inflationssteuerung in den Schwellenländern werden. Die Banco Central do Brasil beispielsweise erhöhte innerhalb von 18 Monaten den Leitzins um kumuliert 1'175 Basispunkte. Der neutrale Zinssatz, bei welchem die Geldpolitik weder expansiv noch restriktiv wirkt, wird für das südamerikanische Land jedoch auf rund 7 Prozent geschätzt. Mit einem Leitzins von 13,75 Prozent ist die Geldpolitik entsprechend straff und das schon seit geraumer Zeit. In anderen Schwellenländern präsentiert sich die Situation ähnlich.

Kurze Zinspause in den Schwellenländern

Nach letzten Zinsschritten haben die meisten Zentralbanken nun den Straffungszyklus abgeschlossen und befinden sich in einer Zinspause. Der Inflationshöhepunkt wurde mittlerweile durchschritten und Basiseffekte begünstigen derzeit den Teuerungsrückgang. Allmählich lässt das Preiswachstum auch in der Breite nach. Die Inflation notiert vielerorts aber noch immer über den Zielwerten der jeweiligen Zentralbanken. Doch in der Regel verstreicht in den Schwellenländern zwischen der letzten Zinserhöhung und der ersten Zinssenkung nicht allzu viel Zeit. Zum Beispiel dauerte die Zinspause im Nachgang der globalen Finanzkrise im Durchschnitt lediglich zwölf, im Median sogar nur acht Monate. Um die Geldpolitik zu lockern, muss die Inflation denn auch nicht zwingend im Zielband der Zentralbanken liegen, wie die Vergangenheit gezeigt hat. Ein stete disinflationäre Entwicklung, bei der sich der Preisniveauanstieg verringert, scheint den Währungshütern zu genügen.

Realzinsen vielerorts wieder positiv

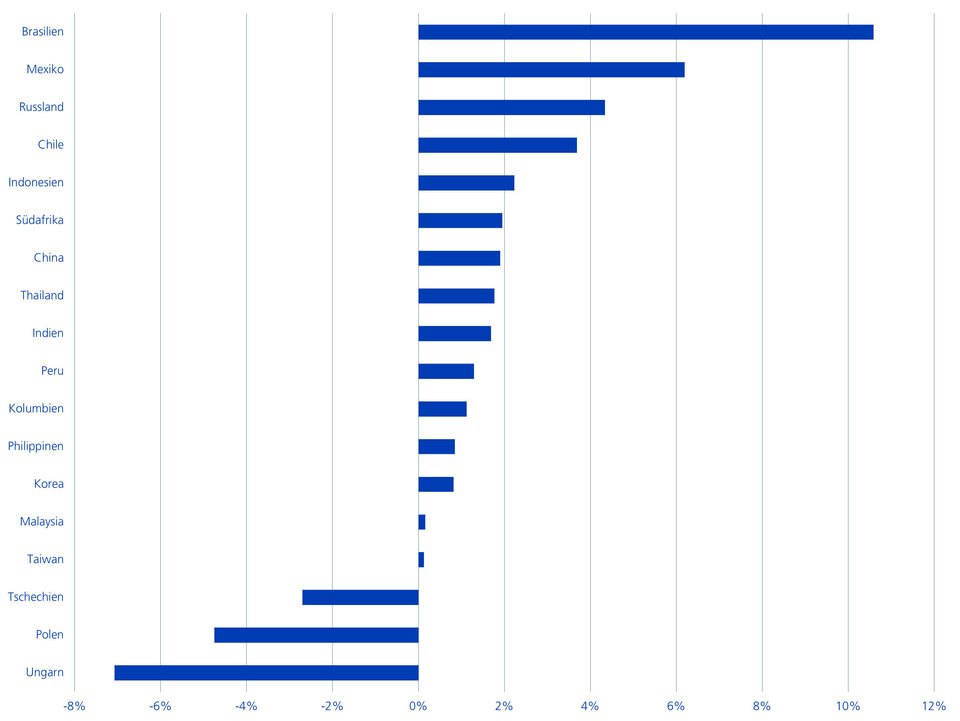

Infolge der kräftigen monetären Straffung und des aktuellen Inflationsrückgangs sind die Realzinsen deutlich gestiegen und notieren vielerorts nun wieder im positiven Bereich (vgl. Grafik). Diese Entwicklung hat zur Währungsattraktivität beigetragen, sodass einige Währungen seit Jahresbeginn zwischen 5 und 20 Prozent gegenüber dem US-Dollar aufgewertet haben. Die stärkere Währung dürfte sich wiederum in tieferen Importpreisen niederschlagen und den Inflationsrückgang unterstützen. Entsprechend bietet sich den Notenbanken in den Schwellenländern nun Spielraum für erste Zinssenkungen.

Reale Leitzinsen verschiedener Schwellenländer

Wachstumsbelebung plausibel

Mit einer gewissen Verzögerung dürfte damit der Konjunkturgang zum Jahresende wieder an Schwung gewinnen. Obwohl das Wachstum aktuell deutlich unter Potenzial ausfällt, haben sich trotz der straffen Geldpolitik anhaltende Rezessionssorgen bisher nicht bestätigt. Das Konsumwachstum der Haushalte und die Investitionstätigkeit der Unternehmen leiden zwar unter der hohen Zinslast, der Arbeitsmarkt hat sich bisher aber erstaunlich gut gehalten. Die Kerninflation ohne die volatilen Nahrungsmittel- und Energiepreise notiert daher noch immer über dem historischen Durchschnitt. Entsprechend zaghaft dürfte die Geldpolitik dieses Jahr gelockert werden. Bis Jahresende werden die Leitzinsen weiterhin im restriktiven Bereich verharren. Folglich erscheint dieses Jahr eine leichte Wachstumsbelebung wesentlich plausibler als ein allzu kräftiger Konjunkturaufschwung.