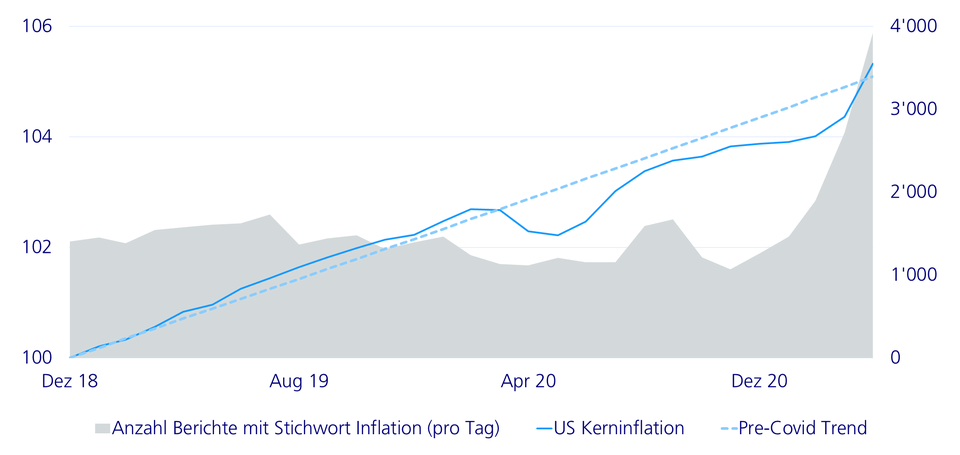

Dass es zu einer Normalisierung – das heisst einem Anstieg – der Inflationserwartungen kommen würde, ist wenig überraschend, und war bereits im vergangenen Sommer Teil unsers Basisszenarios (siehe auch Inflation - the force awakens). Inzwischen haben die jüngsten US-Zahlen vom April die Prognosen jedoch deutlich übertroffen (4,2 % YoY vs. 3,6 % erwartet). Auch die Kernrate ist nun mit 3 % so hoch wie zuletzt im Jahr 1995. Bemerkenswert ist aber, dass die Reaktion an den Finanzmärkten trotz enormem Medienecho (siehe Grafik 1) relativ verhalten ausfiel. Dies zeigt, dass schon einiges an Inflation eingepreist ist. Zudem ist die Kernrate mit diesem Zuwachs lediglich wieder auf den Pre-Covid-Trend zurückgekehrt. Panik ist also nicht angebracht.

Inflation (V) - Kein Grund für Panik

Die jüngsten US-Inflationszahlen fielen deutlich höher als erwartet aus. Obwohl gewisse Entwicklungen tatsächlich preistreibend wirken, gehen wir weiterhin davon aus, dass die Inflation zumindest in den kommenden drei Jahren nicht so heiss gegessen wird, wie sie aktuell gekocht wird.

Text: Nicola Grass

Temporär oder nachhaltig höhere Preise?

Die grosse Frage ist nun, ob die höheren Inflationszahlen in den USA – wie die US-Notenbank Fed gebetsmühlenartig wiederholt – tatsächlich nur temporär sind, sozusagen als Nachholeffekt des Einbruchs auf 0,1 % infolge der Corona-Pandemie im Mai 2020. Zur Beantwortung haben wir die folgenden Faktoren beigezogen:

- Lieferengpässe: Die Frachtpreise sind förmlich explodiert, und aufgrund der Hableiterknappheit und dem damit verbundenen Produktionsrückgang von Autos sind die Preise für Gebrauchtfahrzeuge im April deutlich gestiegen (+10 %). Diese Situation ist nicht nachhaltig und wird sich im Verlaufe des Jahres normalisieren. Die Rückkehr zur Normalität ist aber zäher als gedacht.

- Löhne: Überraschend ist, dass Firmen im Tieflohnsegment (McDonalds, FedEx, Dominos) aktuell trotz weiterhin hoher Arbeitslosigkeit Mühe haben, offene Stellen zu besetzen, und höhere Löhne bezahlen müssen. Dies führen wir aber hauptsächlich auf die hohen Entschädigungszahlungen durch die Regierung zurück (Zuschüsse von 300 US-Dollar pro Woche zusätzlich zur Arbeitslosenentschädigung), welche im September dieses Jahres auslaufen werden.

- Rohstoffe: Der Preisanstieg vieler Rohstoffe wird sich angesichts des Trends hin zu erneuerbaren Energien mittelfristig fortsetzen. Kurzfristig sind die Kurse schon zu weit gegangen (Bloomberg Rohstoffindex +50 % seit Mai 2020, Spotpreise nahe Allzeithoch), so dass wir hier keinen weiteren Druck auf die Inflation erwarten. Anzeichen von ersten Entspannungen sieht man z.B. beim Holzpreis, welcher bereits um 20 % korrigiert hat.

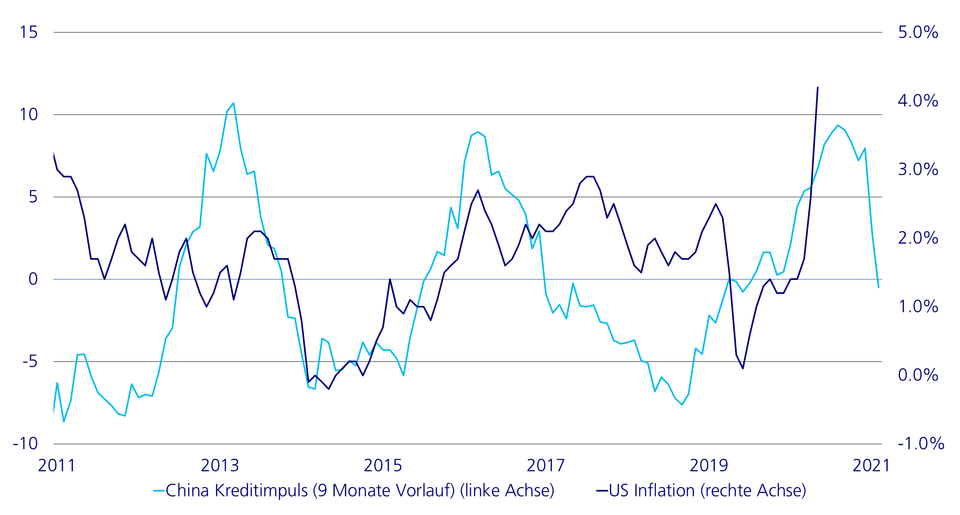

- Konjunktur: Die starke Konjunkturerholung in den USA hat Überhitzungsängste aufkommen lassen. Der Höhepunkt scheint nun aber erreicht zu sein. Vorlaufindikatoren wie der Einkaufsmanagerindex in den USA oder der Kreditimpuls in China haben bereits gedreht. Gerade der Kreditimpuls war in der Vergangenheit ein verlässlicher Indikator für die Konsumentenpreise in den USA (siehe Grafik 2), da diese stark von den Produzentenpreisen in China getrieben sind.

US-Konjunkturhöhepunkt scheint überschritten

Steilere Breakeven-Kurve erwartet

Wir gehen weiterhin davon aus, dass die kommenden Monate den Höhepunkt der US-Inflation darstellen werden und die Zahlen danach stetig zurückgehen und im Jahr 2022 dann wieder unter 3 % zu liegen kommen. In der restlichen Welt ist der Inflationsdruck zudem noch kaum spürbar (z.B. Eurozone: 1,6 %, China 0,9 %), wird aber etwas verzögert auch zunehmen.

Aufgrund der stattlichen Inflationserwartungen in den USA (beinahe alle Laufzeiten von 2 bis 20 Jahren implizieren Teuerungsraten von über 2,5 %) sind inflationsgeschützte US-Anleihen insbesondere am kurzen Ende nun zu teuer und wir haben teilweise wieder nominale Anleihen aufgestockt (siehe auch Inflation (IV) - fear, protect and now unwind). Mittelfristig sehen wir dem Preisdruck weniger gelassen entgegen, da strukturelle Faktoren wie Globalisierung und demografische Entwicklungen nach Jahrzehnten nun wieder inflationär wirken. Die Breakeven-Kurve müsste dann also steiler werden.