Was tun für junge Paare?

Der Kauf eines Eigenheims ist nach den Preissteigerungen der letzten Jahre gerade für Junge in unerreichbare Ferne gerückt. Diverse Ideen kursieren, wie der Zugang zu Wohneigentum verbessert werden könnte. Wir zeigen auf, wer davon profitieren würde.

Text: Ursina Kubli und Benedikt Lennartz, Analytics Immobilien

Wer in letzter Zeit im Bekanntenkreis auf den Traum von den eigenen vier Wänden zu sprechen kommt, schaut gerade bei der jungen Generation häufig in resignierte Gesichter. Manchen fehlen die Eigenmittel für einen Kauf. Anderen reichen selbst überdurchschnittliche Einkünfte nicht, um die Tragbarkeitsregeln zu erfüllen. Stimmt der Eindruck, dass das eigene Haus heute so viel unerschwinglicher ist als noch vor ein paar Jahren? Und haben es die Jungen tatsächlich schwerer als die ältere Generation?

Wir haben Familien, die noch kein Eigenheim besitzen, mithilfe von anonymisierten Steuerdaten des Kantons Zürich in die Haushaltsbücher geschaut und errechnet, bis zu welchem Preis sie am Eigentumsmarkt mitgehen könnten. Dazu haben wir alle Einfamilienhäuser (EFH) und Stockwerkeigentumswohnungen (STW) im Kanton Zürich bewertet. Stellt man diese Preise der Zahlungsfähigkeit gegenüber, zeigt sich, was viele schon ahnten: Ein mittelpreisiges Einfamilienhaus im Kanton Zürich können sich aktuell nur noch 9 Prozent der jungen Ehepaare leisten. Und dabei sind Paare gegenüber Einzelpersonen bei doppelter Erwerbstätigkeit grundsätzlich in der besseren Lage. Vor fünf Jahren waren es immerhin noch 13 Prozent. Zwar haben sich die finanziellen Möglichkeiten aufgrund gestiegener Einkommen seither verbessert. Dies reicht jedoch nicht annähernd, um den Anstieg des Preisniveaus zu kompensieren. Auch beim Stockwerkeigentum, das den Einstieg in den Eigenheimmarkt für weite Kreise möglich gemacht hat, sieht es kaum besser aus. Hatte vor fünf Jahren noch knapp jedes vierte junge Paar ausreichend Mittel für eine mittelpreisige Wohnung, ist es nun nicht einmal mehr jedes fünfte.

Junge Paare werden abgehängt

Anteil der Mieterehepaare zwischen 30 und 40 Jahren, die sich ein mittelpreisiges Objekt im Kanton Zürich leisten können, in Prozent

Bis zu welchem Preis kann man gehen?

Die maximale Zahlungsfähigkeit für Wohneigentum ergibt sich im Wesentlichen aus zwei Bedingungen. Die erste regelt die Belehnung: Der Anteil Eigenmittel am Immobilienwert muss mindestens 20 Prozent betragen. Hierfür dürfen Vorsorgegelder vorbezogen werden.* Jedoch müssen 10 Prozent aus anderer Quelle stammen. Die zweite Vorschrift stellt die Tragbarkeit der Finanzierung auch im Fall eines Zinsanstiegs sicher: Zusammengenommen dürfen Zinskosten von 5 Prozent zuzüglich etwaiger Amortisationszahlungen, Neben- und Unterhaltskosten maximal 35 Prozent des Haushaltseinkommens betragen.

* Zwar ist der Vorbezug von Vorsorgegeldern grundsätzlich erlaubt. Da er jedoch mit Risiken verbunden ist, sind viele zurückhaltend.

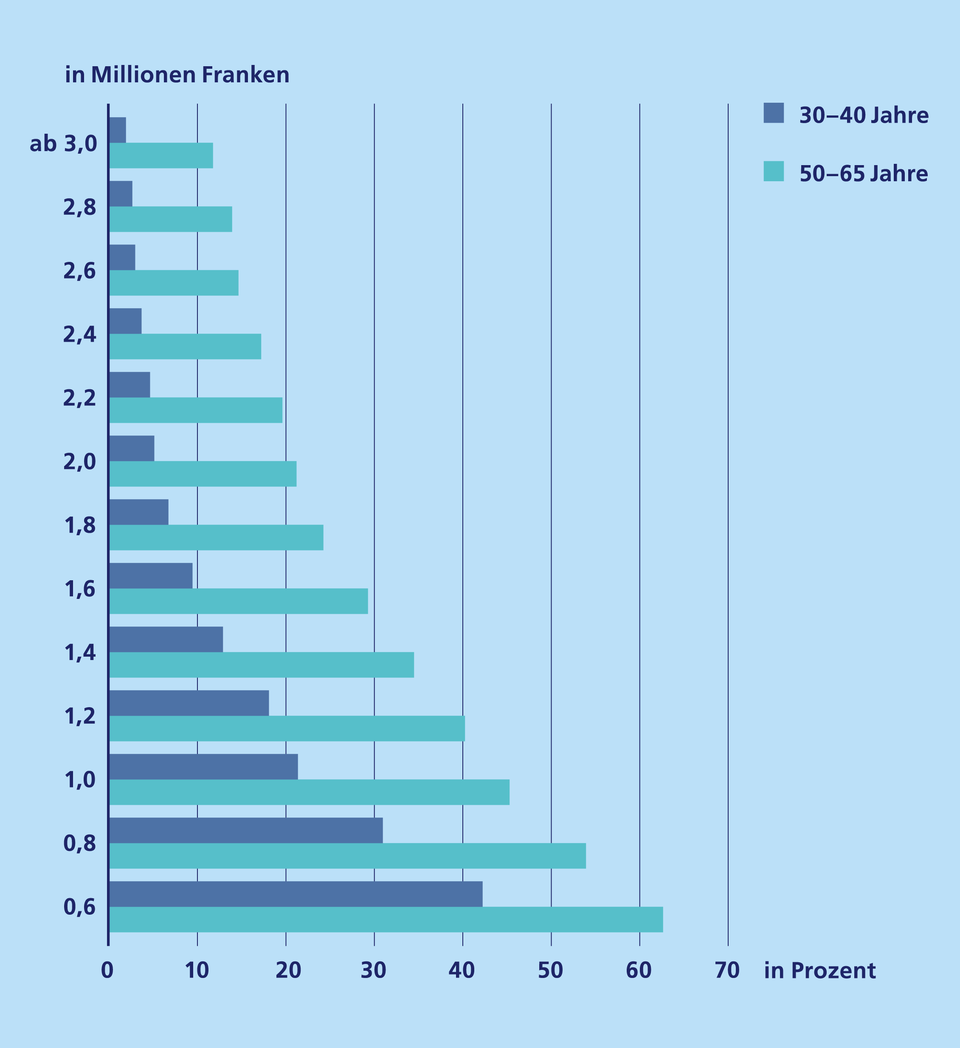

Ältere haben längere Spiesse

Vergleicht man die Zahlungsfähigkeit junger Ehepaare mit dem von uns geschätzten Wert aller Einfamilienhäuser und Stockwerkeigentumswohnungen im Kanton Zürich, zeigt sich ausserdem: Über die Hälfte der 30- bis 40-Jährigen Mieterpaare sind aufgrund ihrer finanziellen Möglichkeiten vom Immobilienmarkt ausgeschlossen. Ihre Finanzkraft endet bereits bei einem Marktpreis von 500’000 Franken, zu dem es nur vereinzelte Wohnungen gibt. Ein Suchabo auf einer Immobilienplattform kann man sich so gleich sparen, denn es brächte keine Vorschläge. Wenn Sie zu den privilegierten Mietern gehören, die sich sogar mittelpreisiges Wohneigentum leisten können, ist das jedoch längst keine Garantie, den Zuschlag für ein solches Objekt zu erhalten. Sie stehen in Konkurrenz mit möglichen Interessenten aus anderen Altersgruppen.

Die finanziellen Möglichkeiten der jungen Ehepaare können dabei nicht mit denen älterer mithalten. Sie hatten mehr Zeit, Vermögen auf die Seite zu legen, und haben gegebenenfalls zusätzliches Kapital geerbt. In der Regel können sie durch Berufserfahrung höhere Einkommen vorweisen. Es erstaunt daher nicht, dass 50- bis 65-Jährige von einer solideren finanziellen Grundlage aus am Eigentumsmarkt mitmischen können. Selbst bei Objekten zu 3 Millionen Franken sind noch 11 Prozent der älteren Mieter im Rennen. Zwar gibt es auch ältere Paare, die sich beispielsweise eine mittelpreisige Eigentumswohnung nicht leisten können. Jedoch sind es mit 60 Prozent der 50- bis 65-Jährigen deutlich weniger als bei den Jungen.

Dass gerade viele junge Familien den Immobilienmarkt nur als Zaungast verfolgen können, schafft Raum für Diskussionen. Es mangelt nicht an Ideen, wie der Weg zu den eigenen vier Wänden geebnet werden soll, denn die Förderung von Wohneigentum ist sogar Bestandteil der Verfassung. Wir rechnen vor, wie sich zwei der meistdiskutierten Vorschläge auf die Zahlungsfähigkeit der Familien auswirken.

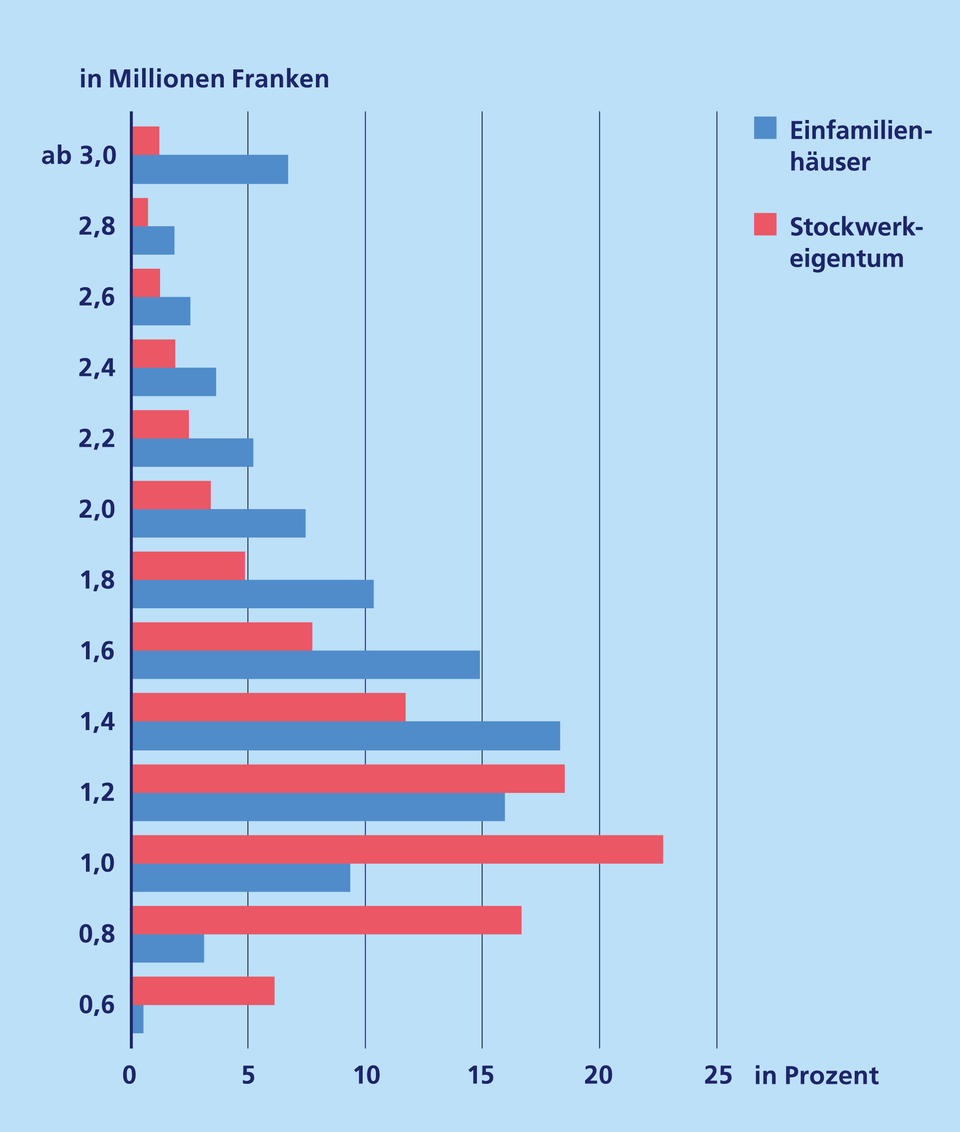

Junge können sich das Preisniveau nicht leisten

Verteilung aller geschätzten Stockwerkeigentums- und Einfamilienhauspreise im Kanton Zürich

Anteil der Mieterehepaare, die sich Wohneigentum zum angegebenen Preis leisten können

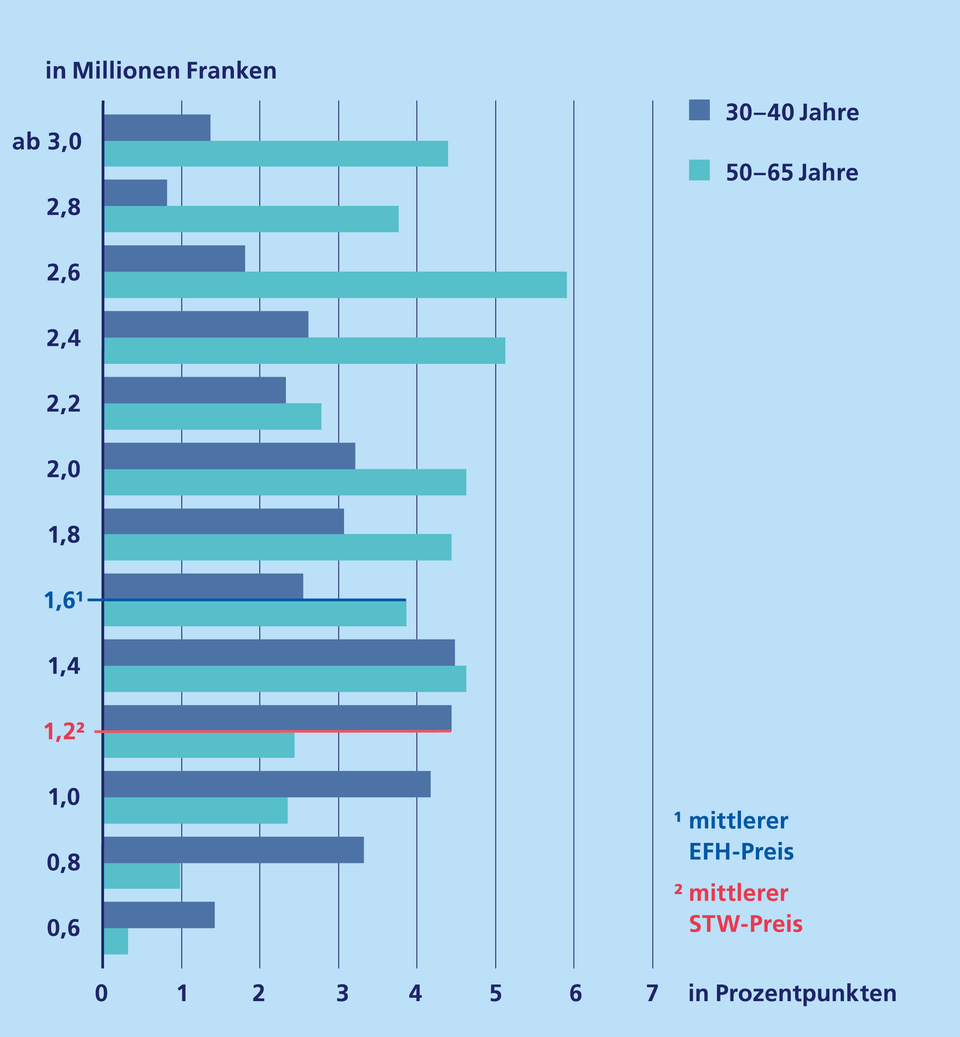

Gelockerte Tragbarkeitsregel schafft Spielräume – und neue Risiken

Immer wieder vorgebracht wird eine Senkung des kalkulatorischen Zinssatzes, der derzeit bei 5 Prozent liegt. Eine Reduzierung des kalkulatorischen Zinssatzes auf die häufig diskutierten 3 Prozent würde für diejenigen Spielräume schaffen, die vor allem durch die Tragbarkeitsregel beschränkt sind. Von den jungen Paaren sind das fast ein Drittel, bei Ehepaaren zwischen 50 und 65 Jahren sogar mehr als die Hälfte.

Folglich würde vor allem die ältere Generation von dieser Erleichterung profitieren. Der Anteil der Älteren, die sich ein mittleres Einfamilienhaus leisten könnten, wäre damit rund 4 Prozentpunkte höher. Selbst der Zugang zum hochpreisigen Segment von mehr als 3 Millionen Franken wäre für einige erleichtert. Den jungen Familien würde dadurch vor allem Zutritt zum Stockwerkeigentumsmarkt verschafft. Ein gelegentlicher Blick auf die Immobilienanzeigen wäre also theoretisch für viele wieder lohnend. Hier sind sie jedoch ebenfalls mit der Konkurrenz aus den deutlich finanzkräftigeren älteren Generationen konfrontiert. Die Bieterverfahren würden sich weiter nach oben schrauben.

Ein niedrigerer kalkulatorischer Zins ist jedoch mit erhöhten Risiken verbunden. Bis kurz vor der grossen Finanzkrise mussten Hypothekarnehmer mehr als 4 Prozent Zins zahlen. Viele von den Familien, die durch eine Senkung des kalkulatorischen Zinssatzes auf den Eigenheimmarkt geströmt wären, würden bei diesem Zinsniveau vor finanziellen Schwierigkeiten stehen.

Bürgschaft erleichtert Zugang bei tiefen Preisen

Eine andere Idee, Herrn und Frau Schweizer Wohneigentum näher zu bringen, wurde kürzlich in einer Initiative des Hauseigentümerverbandes (HEV) lanciert. Mit der «Starthilfe-Initiative» soll dank staatlicher Bürgschaft Erwerb von Wohneigentum bereits mit 5 Prozent Eigenmitteln möglich sein. Während eine Senkung des kalkulatorischen Zinssatzes den Eigenheimsuchenden mit geringem Einkommen, aber hohen Eigenmitteln am meisten bringt, wirkt eine Bürgschaft genau entgegengesetzt. Unzureichende Eigenmittel können kompensiert werden, sofern das Einkommen die höhere Belehnung erlaubt. Wer nach einer langen Ausbildung ins Berufsleben startet, hatte kaum Zeit, Vermögen anzusparen, startet aber auf höherem Einkommensniveau. Das kann zur paradoxen Situation führen, dass der Erwerb von Wohneigentum trotz hohem Einkommen finanziell nicht drinliegt.

Deshalb käme die Bürgschaftsidee vor allem den jüngeren Eigenheimsuchenden zugute. Insbesondere im Niedrigpreissegment hätten junge Mieter dank Bürgschaft bessere finanzielle Möglichkeiten. Rund 7 Prozent der 30- bis 40-Jährigen könnten beispielsweise dank einer Bürgschaft zusätzlich einen Objektpreis von 1 Million Franken stemmen. So liegen immerhin die günstigsten 10 Prozent der Einfamilienhäuser wieder im Budget. Bei 50- bis 65-Jährigen wäre es bei diesem Preis ein Plus von lediglich 4 Prozentpunkten. Der grosse Haken ist allerdings, dass dieses Preissegment aufgrund der starken Preisentwicklung bei Einfamilienhäusern stark ausgedünnt ist. Jungen Paaren würde vor allem der Weg zu günstigerem Stockwerkeigentum erleichtert.

Massnahmen für den erleichterten Zugang zum Eigenheimmarkt

Zusätzlicher Anteil der Mieterehepaare, die sich Wohneigentum zum angegebenen Preis leisten können:

Bei kalkulatorischem Zins von 3 Prozent

Bei Bürgschaft in Höhe von 15 Prozent des Objektwertes

_beschnitten.r200img.960xauto.png/1710947416877/zkb-immobilienaktuell-1-24-18-19-grafik-04-%281%29-beschnitten.png)

Die Lösung ist noch nicht gefunden

Die beiden diskutierten Ideen zeigen, wie dringend die Suche nach Lösungen zur Finanzierbarkeit von Wohneigentum ist. Man muss sich jedoch bewusst sein, dass die vorgeschlagenen Massnahmen die eigentliche Ursache – die strukturelle Unterversorgung mit Eigenheimen – kaum lösen werden. Sie erlauben lediglich die potenzielle Teilnahme von mehr Kaufinteressenten am Wohneigentumsmarkt. Die Folge wäre somit höchstens eine Wohneigentumsumverteilung, die wohl mit höheren Preisen einherginge.

Wem an einer höheren Wohneigentumsquote gelegen ist, der muss auf Massnahmen setzen, die das Angebot erhöhen. Dies könnte auch auf unkonventionellem Weg erfolgen. Denn die Geschichte hat gezeigt, dass neue Konzepte eine positive Wirkung entfalten können: Das im Vergleich zu Einfamilienhäusern günstige Stockwerkeigentum hat vielen das Eigenheim sogar an zentralen Lagen ermöglicht, da man auf kleinere Wohneinheiten ausweichen konnte. Ganz in diesem Sinne lohnt es sich auch heute, über neue Eigentumsmodelle nachzudenken. Bislang haben sich zwar Konzepte wie Wohneigentum auf Zeit oder der Mietkauf nicht durchgesetzt. Doch vielleicht eröffnet die Marktsituation neue Chancen. Not macht schliesslich erfinderisch.