Alles im Code

Per 30. Juni 2020 ist die QR-Rechnung eingeführt worden. Damit verschwinden einige Sorgen der FINMA.

Text: Yannik Primus

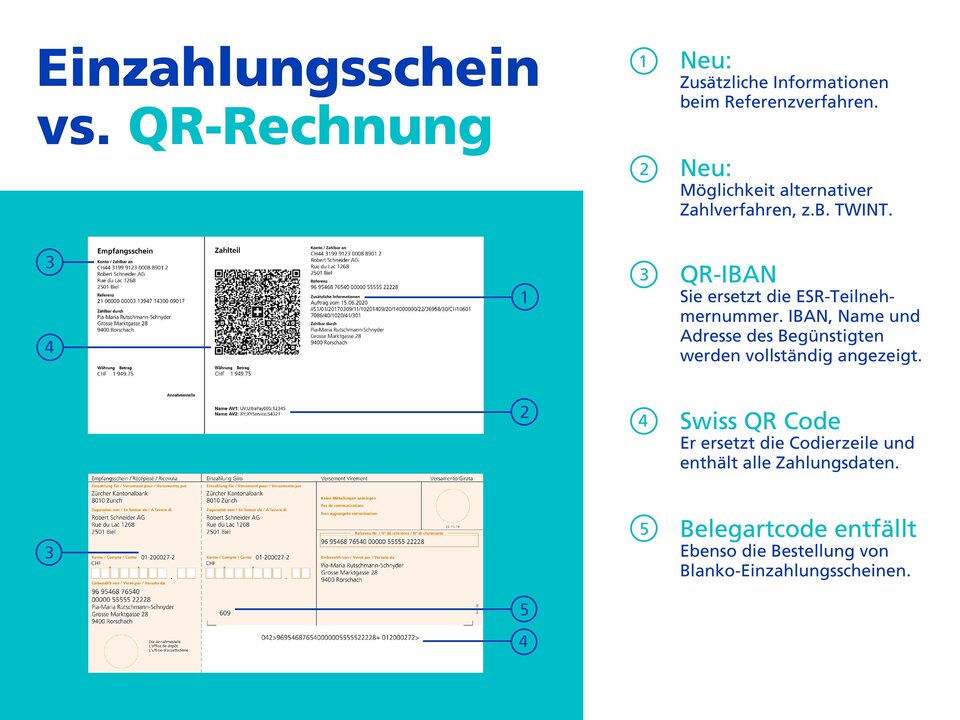

Er war ein Helfer der Gewohnheitstiere und derjenigen, die sich im Schatten der Anonymität sicher fühlten. Der orangefarbene Einzahlungsschein ohne Kontonummer im IBAN-Format. Bereits vor über acht Jahren waren sich die Banken- und Finanzmarktaufsicht einig: Einzahlungsscheine sind zu wenig transparent, um der Geldwäschereiproblematik ernsthaft die Stirn bieten zu können. Der Einzahlungsschein wurde immer mehr zum Unwort und der Lenkungsausschuss AURORA wurde 2017 ins Leben gerufen, um die Rahmenbedingungen für einen Ersatz für die roten und orangefarbenen Einzahlungsscheine zu schaffen.

Für die Umsetzung wurde eine Arbeitsgruppe gebildet, zu der auch Ernst Roth aus dem Produktmanagement der Zürcher Kantonalbank einberufen wurde. «Das Ziel der Arbeitsgruppe war die Ablösung des Einzahlungsscheins durch ein neues Produkt, welches die Vorgaben der Financial Action Task Force und die erhöhten Marktanforderungen erfüllt», sagt Roth. Das «Know Your Customer»- Prinzip (Anmerkung: Identifizierung des Kunden vor Vertragsabschluss) war bis anhin nicht in dem Ausmass möglich, wie sich das der Regulator gewünscht hätte. Dies hat sich nun verbessert. «Neu wird durch die QR-Rechnung bei allen Zahlungseingängen ein Namensabgleich gemacht.» Neben nationalen und internationalen Kundenreferenzen werden zudem Swico-Rechnungstellerdaten und das Zahlen mit alternativen Zahlverfahren wie Twint genutzt.

Das zeigt sich bereits bei einfachen Rechnungsprozessen wie dem Bezahlen einer Parkbusse. Wenn beispielsweise auf dem Einzahlungsschein Finanzdepartement vermerkt ist, der Empfänger de facto aber das Justizdepartement ist, bildet der orangfarbene Einzahlungsschein nicht den «Ultimate Creditor» ab. Neu ist diese Problematik gelöst, weil alle Informationen bereits im Code der QR-Rechnung integriert sind. In einem ersten Schritt ist der «Ultimate Debtor» mit blossem Auge erkennbar und die Angaben werden mit der Zahlung übermittelt. Zukünftig wird das auch auf den «Ultimate Creditor» zutreffen. Dies erleichtert und automatisiert das Debitoren- wie auch das Kreditorenmanagement erheblich.

Weniger Falschgutschriften

Die Umstellung auf die QR-Rechnung war zeit- und kostenintensiv. Patrick Nosari, der bei der Zürcher Kantonalbank den Bereich Payment Operations leitet, stellt mit seinem Team sicher, dass die Änderungen im Tagesgeschäft reibungslos greifen und die QR-Rechnungen korrekt abgewickelt werden können. Mitarbeiterschulungen mussten durchgeführt und neue Lesegeräte zur Erfassung des QR-Codes angeschafft werden. «Wir sind gerüstet für die Einführung», sagt Nosari. «Es gibt weniger Falschgutschriften und gleichzeitig eine Qualitätssteigerung, auch auf regulatorischer Seite. Das ist dem Durchschnittskonsumenten oft nicht bewusst.»

Dabei entstehen durchaus auch Vorteile für die Kunden als Rechnungssteller. Bisher war die Rechnungstellung ins Ausland mittels orangefarbenen Einzahlungsscheinen nicht möglich oder mit erhöhtem Abklärungsaufwand für die ausländischen Banken verbunden. Dank der IBAN-Nummer auf der neuen QR-Rechnung ist auch diese Problematik gelöst - und durch die automatische SEPA-Zahlung wesentlich günstiger als eine klassische Überweisung vom Ausland in die Schweiz. Den Gewohnheitstieren, die ihre Zahlungen immer noch am liebsten am Postschalter vornehmen, steht die QR-Rechnung ebenfalls nicht im Weg. Denjenigen aber, die als Rechnungsempfänger am liebsten möglichst anonym bleiben möchten, dürfte ein Strich durch die Rechnung gemacht werden.