Wie die Immobilien der Pensionskasse klimaneutral werden

Die Pensionskasse der Zürcher Kantonalbank setzt bereits seit über 15 Jahren auf Nachhaltigkeit. Hierbei investiert sie nicht nur in nachhaltige Anlagen, sondern macht auch ihre Bestandsimmobilien fit für die Zukunft. Wie die 73 Wohn- und Gewerbeliegenschaften bis 2050 klimaneutral werden, ist klar geregelt.

Text: Melanie Gerteis

Immobilien sind für rund ein Viertel der Schweizer CO2-Emissionen verantwortlich. Entsprechend relevant sind Treibhausgaseinsparungen. Grosses Potenzial bergen Bestandsliegenschaften – insbesondere sanierungsbedürftige. Aber auch bei Neubauten bestehen Optimierungsmöglichkeiten.

Auf dem Weg zu Netto-Null

Um die Liegenschaften der Pensionskasse der Zürcher Kantonalbank bis 2050 klimaneutral zu machen, hat das mit der Verwaltung der Pensionskassenliegenschaften betraute Asset Management der Zürcher Kantonalbank die einzelnen Liegenschaften im Portfolio analysiert und entsprechende Reduktionsmassnahmen definiert. Dabei standen verlässliche Daten zum Energieverbrauch und die jeweiligen Emissionen der Liegenschaften im Fokus. Basierend darauf wurden zielgerichtete Massnahmen für die Absenkung der Treibhausgasemissionen ergriffen.

«Die konsequente Überwachung der Energiekennzahlen und die stetige Kontrolle der CO2-Emissionen ist sehr wichtig», sagt Marcel Konrad, zuständiger Portfoliomanager Immobilien im Asset Management der Zürcher Kantonalbank. Deshalb sei ein Energie- und CO2-Monitoring für die Liegenschaften aufgebaut worden. Pro Liegenschaft würden die Flächen-, Energie- und Verbrauchsdaten – dazu zählen etwa Heizenergie, Strom, Treibhausgasemission und Wasser – systematisch gemessen und in einem Energiemanagementsystem erfasst. Eine unabhängige Drittpartei validiert die Daten.

Die CO2-Emissionen der Pensionskassenimmobilien betragen um die 3'500 Tonnen beziehungsweise 19,4 CO2e/m² Energiebezugsfläche. Dies entspricht ungefähr den durchschnittlichen jährlichen Treibhausgas-Emissionen von 1'500 europäischen Autos.

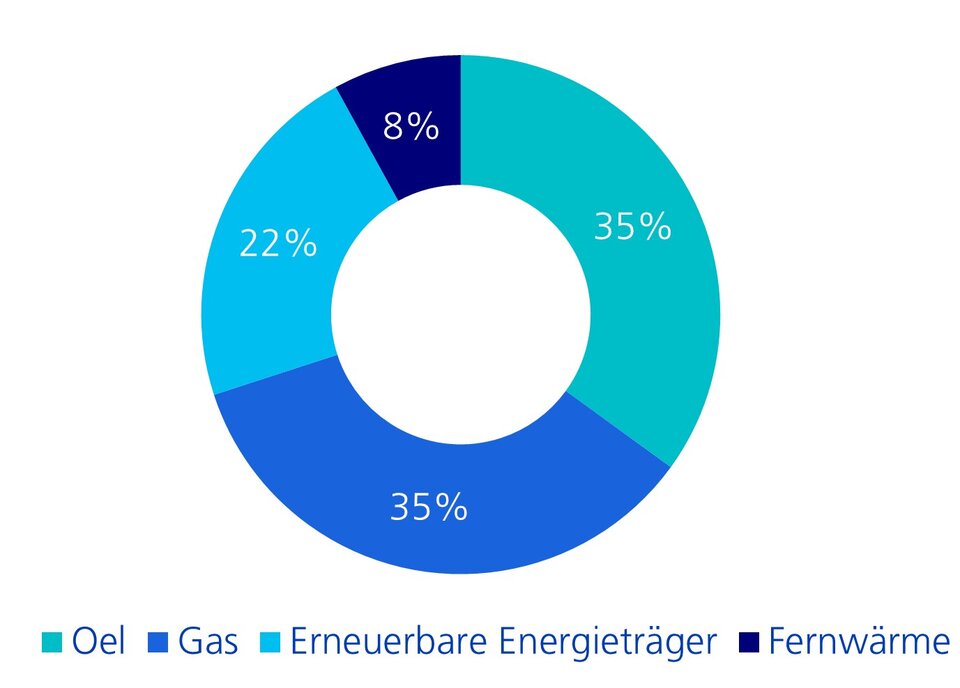

Der Anteil erneuerbarer Energien beim Energieträger-Mix konnte in den vergangenen zehn Jahren verdoppelt werden – von ursprünglich 11 Prozent im Jahr 2011 auf 22 Prozent im 2021. «Bei der Wärmeerzeugung haben wir die fossilen Brennstoffe wie Öl und Gas konsequent auf umweltfreundliche Technologien respektive erneuerbare Energiequellen wie Pelletheizungen, Wärmepumpen oder Fernwärme umgestellt», so Marcel Konrad. Der Heizölanteil der Immobilien konnte entsprechend von 52 Prozent im 2011 auf 35 Prozent im 2021 reduziert werden. «Bei anstehenden Sanierungen prüfen wir jeweils die Installation von Photovoltaikanlagen», sagt Marcel Konrad, denn die Umstellung auf erneuerbare und CO2-effizientere Energieträger werde konsequent vorwärtsgetrieben.

Energieträger-Mix per Ende 2021

Absenkpfad als Steuerungstool

Die Liegenschaften der Pensionskasse werden bis 2050 klimaneutral. Dieses Netto-Null-Ziel betrifft die direkten (Scope 1) und indirekten (Scope 2) Emissionen des Immobilienbetriebs. Der dazu entwickelte CO2-Absenkpfad funktioniert wie folgt:

- Sämtliche Bestandsobjekte werden nach ökonomischen und ökologischen Kriterien beurteilt. Dabei fliessen die spezifischen Eigenheiten der Immobilie und deren Lebenszyklus in die Analyse mit ein, wobei unter anderem jeweils der optimale Energieträger pro Objekt, das Solarstrompotenzial und der Sanierungszyklus beurteilt werden. Daraus leiten sich objektspezifische Instandsetzungsmassnahmen ab.

- Die einzelnen Massnahmen werden auf das Liegenschaftsportfolio aggregiert und zeitlich optimiert, dies mit dem Ziel, die Aktivitäten sowohl finanziell als auch personell bestmöglich zu staffeln. Dies erlaubt unter anderem die Berücksichtigung von allfälligen zukünftigen technologischen Fortschritten in der bestehenden Planung.

Renditeaspekte bleiben zentral

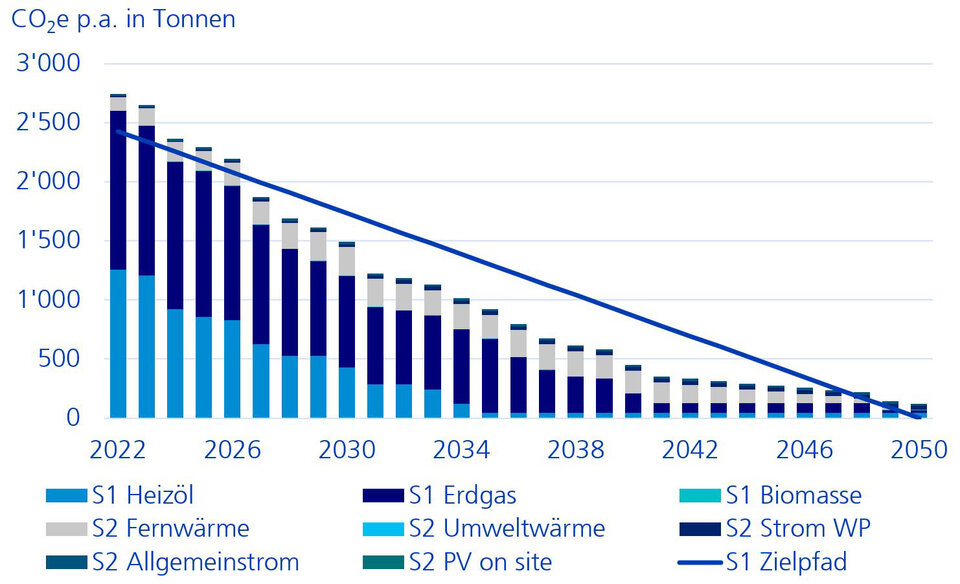

Die Pensionskasse der Zürcher Kantonalbank hat sich mit dem CO2-Absenkpfad ambitionierte Ziele gesetzt. Wie nachfolgende Grafik zeigt, sollen die Scope-1- und Scope-2-Emissionen aus dem Immobilienbetrieb bereits ab dem Jahr 2027 deutlich unter dem festgelegten Zielpfad liegen. Die dafür erforderlichen Mehrinvestitionen bis 2050 betragen pro Jahr durchschnittlich rund CHF 0,5 Millionen. Dies entspricht 1,4 Prozent der aktuellen jährlichen Mietzinseinnahmen.

Die Steuerung über diesen Absenkpfad ermöglicht eine zeitgerechte Einhaltung des Pariser Klimaabkommens. «Unsere Hauptverantwortung besteht darin, für unsere Versicherten eine attraktive Rendite zu erwirtschaften», so Reto Portmann, Geschäftsführer der Pensionskasse der Zürcher Kantonalbank. Denn: Die ökologischen Zielsetzungen seien mit den Renditeerwartungen der aktiven Versicherten und der Rentner in Einklang zu bringen – und könnten mit dem neuen Absenkpfad optimal sichergestellt werden.

CO2e-Absenkpfad der Scope-1- und Scope-2-Treibhausgasemissionen aus dem Betrieb der Immobilien der Pensionskasse der Zürcher Kantonalbank

Direkte Schweizer Immobilienanlagen der Pensionskasse

Die Pensionskasse der Zürcher Kantonalbank besitzt in der Schweiz 73 Liegenschaften mit einem Marktwert von knapp über einer Milliarde Franken. Knapp 80 Prozent der Objekte befinden sich im Kanton Zürich, und über 80 Prozent des Portfolioertrags stammt aus Mietzinseinnahmen der Nutzungsart Wohnen.

Das Immobilien-Portfolio wird vom Asset Management der Zürcher Kantonalbank im Mandatsverhältnis verwaltet. Die Schweizer Immobilienanlagen erzielten im Jahr 2021 eine Performance von 8,5 Prozent. Auch im 2022 dürften sie eine solide Rendite ausweisen können. Die Mietzinsausfallquote lag bei sehr tiefen 2,3 Prozent in den ersten 11 Monaten des Jahres 2022.