Open Banking – wie es bei der Vorsorge nutzt

Wie Open Banking für mehr Transparenz in der Vorsorge sorgen kann: Marcel Rumo, Geschäftsführer der Vorsorgestiftung Sparen 3 und der Freizügigkeitsstiftung der Zürcher Kantonalbank, Antti Peltonen, Produktmanager Vorsorgelösungen, und Roger Wisler, Leiter unseres Open Banking Bereichs, geben Auskunft.

Interview: Johanna Stauffer / Bilder: Simon Baumann

Die Altersvorsorge ist eine der Hauptsorgen der Schweizerinnen und Schweizer. Gleichzeitig wissen viele gar nicht genau über ihre eigene Vorsorgesituation Bescheid. Woran liegt das?

Marcel Rumo: Das System der Schweizer Altersvorsorge gewährleistet grundsätzlich, dass der Lebensunterhalt im Alter gesichert ist. Das verleitet dazu, blind auf das System zu vertrauen. Zudem sind in der Regel aktuelle Lebensfragen in finanzieller Hinsicht drängender als die Vorsorge.

Immerhin in den Medien und in der Politik ist das Thema jetzt deutlich präsenter …

Marcel Rumo: Und trotzdem: Selbst heute betrachten nur knapp 50 Prozent der Bevölkerung ihr Vorsorgeguthaben der 2. Säule als ihr persönliches Vermögen. Und dies, obwohl diese Ersparnisse für viele von uns den grössten Teil des Vermögens im Alter ausmachen.

Wie lässt sich die Situation verbessern?

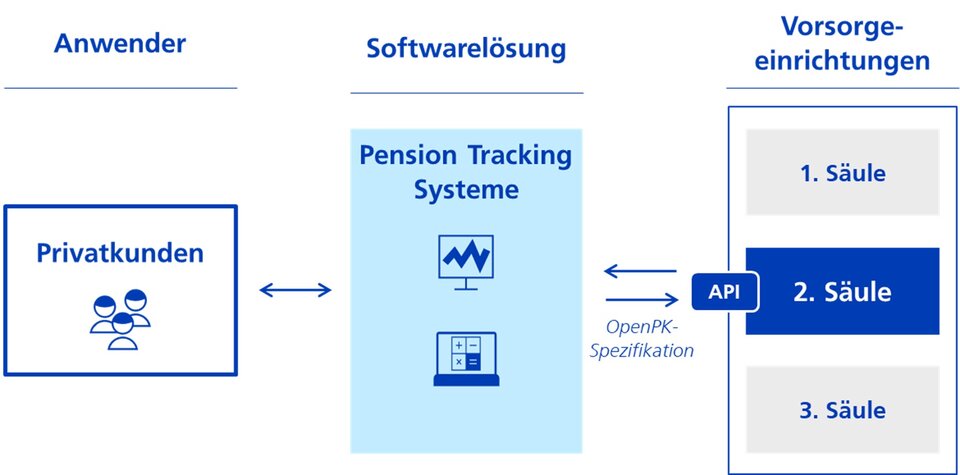

Marcel Rumo: Mit Transparenz bei der Vermögenssituation. Rentenerwartungen aus der 1. Säule, Rentenerwartungen oder das Kapital der 2. Säule und allfällige Guthaben der 3. Säule sollten daher idealerweise zusammen mit den übrigen Vermögen visualisiert werden können. Der erwerbstätigen Bevölkerung sollte dabei freistehen zu entscheiden, wo, in welchem Umfang, und wie dies erfolgen soll. Eine interessante Möglichkeit sind hier sogenannte Pension Tracking Systeme (PTS). Ein Beispiel dafür ist die «Digitale Renten Übersicht» in Deutschland.

Was ist ein Pension Tracking System genau?

Antti Peltonen: Dies sind digitale Lösungen, die den Bürgerinnen und Bürgern eine Übersicht über ihre zukünftigen Rentenleistungen geben – einfach und verständlich dargestellt. Die zwei Hauptfragen, die ein PTS beantworten muss, sind: «Wann kann ich in Rente?» und «Welche Leistungen werde ich erhalten»? Doch auch bei anderen Fragen kann ein PTS Transparenz schaffen – zum Beispiel: «Wie viel wird monatlich angespart? Welchen Einfluss hat Teilzeitarbeit auf meine Rente?» Auch sind Risikoleistungen bei Erwerbsunfähigkeit und Todesfall ein wichtiger Teil unserer Absicherung und könnten in einem PTS thematisiert werden.

Wo stehen wir hier in der Schweiz?

Antti Peltonen: In unseren Nachbarländern sind in den letzten Jahren viele nationale PTS entstanden, die individuelle Renteninformationen aus den verschiedenen Vorsorgegefässen beziehen, diese bündeln und verständlich darstellen. In der Schweiz stehen wir hingegen noch am Anfang, auch wenn erste Initiativen bereits lanciert wurden.

Wie sieht es bei uns aus – wie könnte eine User Journey für Kundinnen und Kunden der Zürcher Kantonalbank aussehen?

Antti Peltonen: Unsere Kundinnen und Kunden erhalten wichtige Informationen wie ihre erwartete Alters-, Invalidenrente oder 3. Säule Vermögen zentral im eBanking oder Mobile Banking. Können sie diese einzelnen Zahlen oder Eckwerte nicht ausreichend interpretieren oder wünschen eine weiterführende Beratung, um zum Beispiel allfälliges Optimierungspotenzial zu eruieren, werden sie von unseren Expertinnen und Experten unterstützt. Neu müssten unsere Kundinnen und Kunden weniger Dokumente suchen und für die Beratung einreichen – und könnten mit vielseitigeren digitalen Angeboten auf das Thema niederschwellig sensibilisiert werden.

Wie kommen die Informationen aus dem drei-Säulen-System ins eBanking?

Roger Wisler: Wenn die Kundin oder der Kunde zum Beispiel bei der eigenen Pensionskasse den Datenaustausch mit der ZKB zustimmt, gelangen die Daten über eine vordefinierte, sichere Schnittstelle von der Pensionskasse zur Bank. Dann kann die Bank aus den Daten die Kundensituation visualisieren und erklären sowie wenn Kunden das möchten auch weitere Beratungen anbieten.

Und welche Rolle spielt hier Open Finance?

Roger Wisler: Damit Daten effizient zwischen vielen Akteuren, wie zum Beispiel Pensionskassen, Banken oder Versicherungen ausgetauscht werden sollen, braucht es Zusammenarbeit aller Parteien. Im Rahmen von Open Finance werden Fragestellungen wie technische Schnittstellen-Standards, als auch die Willensäusserung von allen beteiligten Parteien für den Datenzugriff, gemeinsam beantwortet.

Apropos Schnittstellen-Standards. Was kann ich mir darunter vorstellen? Und warum braucht es diese?

Roger Wisler: Einfach ausgedrückt ist es die gemeinsame Sprache, die man für eine Kommunikation zwischen verschiedenen Systemen oder Softwarelösungen vereinbart. Dadurch sind verschiedene Technologien miteinander kompatibel. Bei Open Finance Business Modellen gibt es viele Schnittstellen-Standards, sogenannte APIs. Die OpenPK API ist der technische Standard für die Vorsorgeeinrichtungen in der zweiten Säule. Dies ermöglicht, dass PTS oder andere erwähnte Lösungen den Datenzugang zu Pensionskassen erhalten.

Wo steht die ZKB im Open-Banking-Bereich derzeit?

Roger Wisler: Mit den Open-Banking-Projekten und unserem Engagement in der API-Standardisierung für den Schweizer Finanzplatz haben wir in der Vergangenheit technische Grundlagen und genügend Wissen aufgebaut, das wir für neue Lösungen im Bereich Open Finance Vorsorgedaten anwenden können. Wir können zum Beispiel sichere Verbindungen zu Drittsystemen herstellen und haben ein solides Verständnis im Umgang mit Daten und dem Datenschutz.

Welchen Nutzen hätten Vorsorgeeinrichtungen, an Open Finance Ökosystemen teilzunehmen?

Marcel Rumo: Die Kernaufgabe von Vorsorgeeinrichtungen ist es, ihren Versicherten attraktive Vorsorgepläne anzubieten und für die finanzielle Stabilität zu sorgen. Zudem stehen sie vor der Herausforderung, trotz der wachsenden Komplexität des Geschäfts und der regulatorischen Vorgaben, ihre Dienstleistung effizient zu erbringen. Selbstverständlich stehen sie auch ihren Vorsorgenehmern für die Klärung von Fragen zu ihren Vorsorgeplänen und generell zu Vorsorgethemen zur Verfügung. Vorsorgeeinrichtungen könnten mit der Teilnahme an Open Finance Ökosystemen die Sichtbarkeit der individuellen Vorsorgedaten jedoch erhöhen und Personen erreichen, die Portale von Pensionskasse nicht nutzen. Das eBanking wird regelmässig genutzt und ist weit verbreitet. Es ist eine ideale Plattform für Vorsorgeeinrichtungen, ihre Leistungen darzustellen und in den relevanten Kontext der Vermögensverhältnisse einer versicherten Person zu stellen.

Benötigt es eine Anpassung an Gesetzen, Vorschriften, Reglementen, so dass Lösungen wie zum Beispiel ein PTS entstehen können?

Marcel Rumo: Kleinräumige Lösungen zwischen einzelnen Marktteilnehmern der 2. Säule und Anbietern der 3. Säule sind auf dieser Grundlage bereits heute möglich. Für ein PTS nach ausländischem Vorbild reicht die bestehende Gesetzgebung jedoch sicherlich nicht aus. Für den Einbezug der 1. Säule ist das Bundesgesetz über die Alters- und Hinterlassenenversicherung in die Überlegungen mit einzubeziehen. Da fehlen bisher für den digitalen Zugang zu Informationen geeignete gesetzliche Grundlagen. Es gibt jedoch Anzeichen, dass gesetzliche Anpassungen angestrebt werden, die künftig eine Öffnung der Vorsorgedaten und damit verschiedene Lösungen wie ein PTS zulassen werden. Wir selbst gestalten in verschiedenen Arbeitsgruppen das Thema der Öffnung aktiv mit und leisten unseren Beitrag für einen elektronischen Zugang zu Vorsorgeinformationen. Dabei steht der Nutzen für unsere Kundinnen und Kunden klar im Fokus.

Glossar der Fachbegriffe

- Open Banking respektive Open Finance sind Business Modelle mit dem Austausch von Kundendaten (dies mit dem Einverständnis der Kundin oder des Kunden) über standardisierte und gesicherte Schnittstellen zwischen Finanzinstituten und Drittparteien via APIs. Finanzinstitute können Banken, Versicherungen, Vorsorgeeinrichtungen oder Pensionskassen sein, Drittparteien sind Endanwender-Lösungen, wie z.B. ein PTS.

- API – Application Programming Interface ist der Code, so dass Softwareprogramme untereinander kommunizieren können.

- PTS – Pension Tracking System ziehen Säulen-übergreifend Vorsorgedaten zusammen und visualisieren sie auf eine einfache und verständliche Art. Dadurch haben die Anwender einen Vorsorge-Überblick an einem Ort, zum Beispiel in einer App. Fortgeschrittene PTS prognostizieren die Rente in der Zukunft und verschaffen dadurch ein Verständnis, ob diese ausreichend sein wird.

- Pensionierungsrechner, kennen Sie Ihre zukünftige Rente?

- EFD –Eidgenössisches Finanzdepartement, der Bundesrat will Open Finance voranbringen.

- OpenPK ist aus dem gleichnamigen Projekt beim Verband «Swiss Fintech Innovations» entstanden.

- Pensions-Cockpit ist das Projekt beim Verband «Swiss Fintech Innovations», das sich der Fragestellung eines PTS widmete.

- Ökosysteme – dies ist ein kundenzentriertes Netzwerk mit verschiedensten Akteuren, um Kundinnen und Kunden eine Vielfalt von Services in verschiedenen Lebensbereichen zu bieten.