Wie nachhaltig sind die hiesigen Inlandschuldner?

Das Research der Zürcher Kantonalbank beurteilt in einer umfassenden Analyse 157 inländische Anleihenemittenten hinsichtlich Umwelt-, Sozial- und Unternehmensführungskriterien (ESG-Faktoren). Der «ESG-Kompass Credit» zeigt: Kantone, Städte und staatsnahe Schuldner schneiden am besten ab.

Text: Melanie Gerteis

Immer mehr Anleihen am CHF-Kapitalmarkt sind nachhaltige Anleihen, mehrheitlich sogenannte Green Bonds (Definition siehe Box). Mit 8,5 Milliarden Franken wurde 2023 ein neues Rekordvolumen an nachhaltigen Anleihen emittiert – insgesamt waren im vergangenen Jahr 29,3 Milliarden Franken an nachhaltigen Anleihen am CHF-Obligationenmarkt ausstehend. Die Emittenten stammen zu über einem Drittel (34 Prozent) aus dem Finanzsektor, gefolgt von Corporates (22 Prozent), öffentlich-rechtlichen Körperschaften (21 Prozent), Versorgern (12 Prozent) und Immobiliengesellschaften (11 Prozent).

ESG-Faktoren werden im Research bereits seit Längerem in der Bonitätsbewertung berücksichtigt, um Risiken besser zu identifizieren und zu beurteilen. Nachdem im «ESG-Kompass Aktien» bereits zum zweiten Mal 141 in der Schweiz kotierte Aktiengesellschaften bewertet wurden, hat das Credit Research nun zu den darin bereits abgedeckten 63 Emittenten weitere 94 inländische Anleiheschuldner einer umfassenden ESG-Analyse unterzogen. Insgesamt werden somit 157 Schweizer Inlandschuldner nach ESG-Faktoren eingestuft. Dies entspricht 76 Prozent der Inlandschuldner und beinahe 100 Prozent des ausstehenden Anleihenvolumens.

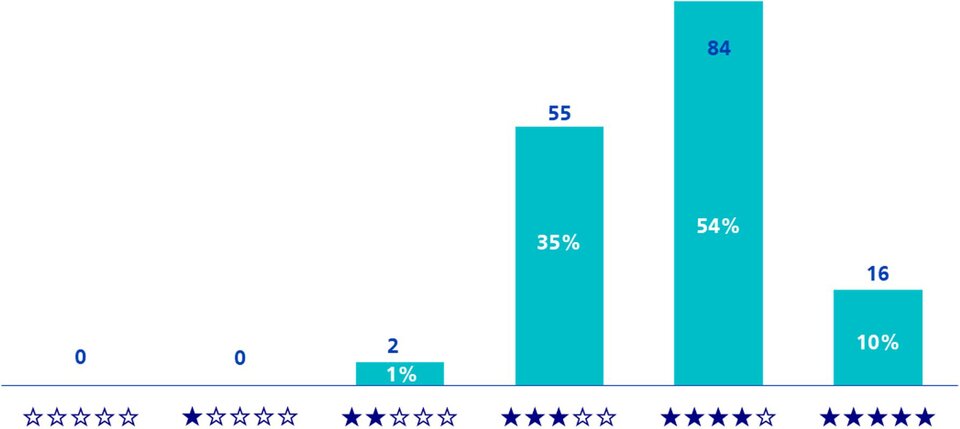

16 Unternehmen mit höchstem ESG-Rating, zwei mit Nachholbedarf

16 Emittenten beziehungsweise knapp zehn Prozent der analysierten Schweizer Inlandschuldner stuft das Research der Zürcher Kantonalbank mit den maximal möglichen fünf Sternen ein. Bei diesen ESG-Leadern handelt es sich vorwiegend um öffentlich-rechtliche Gebietskörperschaften, also Kantone und Städte, sowie um staatsnahe Schuldner. 84 Emittenten (54 Prozent) erhielten vier Sterne (ESG-konform), 55 Emittenten (35 Prozent) drei Sterne (überwiegend ESG-konform) und zwei Emittenten (1 Prozent) wurden mit zwei Sternen (Nachholbedarf bei ESG-Themen) eingestuft. Kein Emittent hat weniger als zwei Sterne erhalten, was mit einem erheblichen Nachholbedarf bei ESG-Themen beziehungsweise einer nicht ESG-Konformität gleichzusetzen wäre.

ESG-Ratingverteilung der analysierten Emittenten

Die Emittenten erzielten bei den sozialen Aspekten (S) tendenziell die höchsten Bewertungen, während sie im Bereich Umwelt (E) tendenziell die tiefsten Bewertungen erhielten. «Das gute Abschneiden im Bereich der sozialen Aspekte ist unter anderem dem hohen Lebensstandard in der Schweiz mit einem stabilen Arbeitsmarkt und einer niedrigen Arbeitslosenquote sowie dem engmaschigen Gesundheits- und Sozialsystem zu verdanken. Generell ist die Lebensqualität sehr hoch, was sich in entsprechenden Bewertungen aller in unserer Analyse berücksichtigten Kantone und Städte niederschlägt», sagt Holger Frisch, Teamleiter Credit Research bei der Zürcher Kantonalbank.

Die neu vom Research eingestuften Inlandschuldner wurden nach Sektoren Infrastruktur, Versorger, Spitäler, Finanzdienstleister, Kantone, Städte und übrige Emittenten kategorisiert. Dabei fällt insbesondere bei den Versorgern auf, dass der gesellschaftliche Fokus auf ESG-Themen aufseiten Unternehmen zusehends zu einer Intransparenz führt. «Während die Stromproduzenten früher transparent über die Anteile der Produktionsarten – etwa Fossil, Kernkraft, Wasserkraft, neue erneuerbare Energien – informierten, führte die Sensibilisierung auf ESG-Themen zu einer Verschleierungstaktik», sagt Holger Frisch. In Geschäfts- und Nachhaltigkeitsberichten würden Gas-, Kohle- und Kernkraftwerke keine Erwähnung mehr finden, während Fotos von Windkraft- oder Solaranlagen trotz nahezu vernachlässigbaren Anteils an der Stromproduktion zugenommen hätten.

Mit einer Ausnahme werden die 15 bewerteten Spitäler überwiegend mit drei (acht Spitäler) beziehungsweise vier (sechs Spitäler) Sternen bewertet. Bei den Spitälern sei nicht nur der enorme Energieverbrauch, sondern auch die Lebensmittelverschwendung ein grosses Thema – rund ein Drittel der Lebensmittel werde dort weggeworfen. «Im Bereich Umwelt erachten wir insbesondere die Umweltverschmutzung, die Energieeffizienz und die Nutzung erneuerbarer Energien sowie bei den sozialen Aspekten den Fachkräftemangel als besonders relevant», sagt Holger Frisch.

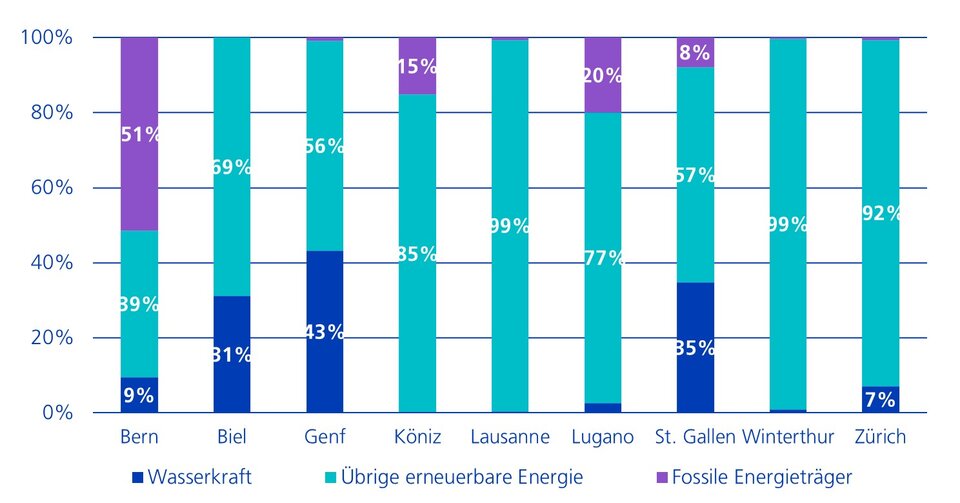

Neun Städte mit ausstehenden Anleihen am CHF-Kapitalmarkt wurden der ESG-Analyse unterzogen. Die Städte weisen eine hohe ESG-Konformität auf, wobei die Städte St. Gallen, Winterthur und Zürich vor allem aufgrund ihrer Kantonszugehörigkeit als ESG-Leader hervorstechen. Innerhalb der drei ESG-Bereiche weisen die neun Städte in den Themenbereich Social und Governance sehr gute Werte auf. Zudem wird der Strom zu einem grossen Teil aus erneuerbaren Energien produziert – grösstenteils aus Wasserkraft und anderen erneuerbaren Energien. Eine Ausnahme bildet die Stadt Bern mit einem Anteil an fossilen Energieträgern von knapp 51 Prozent. Allerdings dürfte die Stromproduktion im Verhältnis zum Verbrauch gering sein; das heisst, ein grosser Teil des in den Städten verbrauchten Stroms wird von ausserhalb zugekauft.

Stromerzeugung der abgedeckten Städte 2021 (Scope 1)

«Positiv sind die zahlreichen Massnahmen der Städte in den Bereichen Klimaschutz, Emissionsreduktion, Recycling, Energie- und Wasserverbrauch sowie Umweltschutz», sagt Holger Frisch. Als Beispiel nennt er die Umweltstrategie der Stadt Zürich. Diese sehe vor, bis 2035 alle Gebäude im Besitz der Stadt mit erneuerbarer Energie zu versorgen. Als Zwischenziel 2030 soll der Anteil nichtfossiler Energiequellen für den Wärme- und Kältebedarf der stadteigenen Gebäude auf mindestens 80 Prozent erhöht werden. Für private Haushalte gäbe es unter anderem Förderprogramme für eine Beschleunigung des Heizungsersatzes, zur Nutzung der Sonnenergie und zur energetischen Gebäudesanierung.

Verschiedene Arten nachhaltiger Anleihen

Green Bond: Mit den Erlösen aus Green Bonds werden neue oder bestehende Projekte oder Aktivitäten finanziert oder refinanziert, die sich positiv auf die Umwelt auswirken, beispielsweise in den Bereichen erneuerbare Energien, grüne Gebäude oder sauberes Wasser.

Social Bond: Mit den Erlösen aus Social Bonds werden soziale Projekte oder Aktivitäten finanziert oder refinanziert, die positive soziale Ergebnisse anstreben beziehungsweise ein soziales Problem angehen, etwa Armutsbekämpfung, erschwinglicher Wohnraum oder Ernährungssicherheit.

Sustainable Bond: Die Erlöse werden verwendet, um eine Kombination von grünen und sozialen Projekten oder Aktivitäten zu finanzieren oder zu refinanzieren.

Sustainable-Linked Bond: Der Erlös ist nicht für eine bestimmte Investition bestimmt, sondern der Emittent verpflichtet sich zur Einhaltung bestimmter wichtiger Leistungsindikatoren in Bezug auf ökologische oder soziale Themen und akzeptiert in der Regel finanzielle Sanktionen bei Nichteinhaltung, zum Beispiel eine Erhöhung des Coupons, wenn ein bestimmtes CO2-Ziel in der Zukunft nicht erreicht wird.

Methodik des ESG-Kompasses Obligationen

Methodik des ESG-Kompasses Obligationen

Das ESG-Rating des unabhängigen Research der Zürcher Kantonalbank basiert auf einer Kombination von quantitativen und qualitativen Einschätzungen. Das Research vermittelt ein differenziertes Bild relevanter Nachhaltigkeitsaspekte einer Unternehmung und macht Nachhaltigkeit messbar, transparent und vergleichbar – und das über Sektoren und Branchen hinweg.

Eine Besonderheit der Nachhaltigkeitsanalyse ist die zukunftsgerichtete Beurteilung – hierbei fliessen Trends und zukünftige Massnahmen in die ESG-Bewertung mit ein. Entlang von zwölf Kategorien – je vier im Bereich Umwelt, soziale Aspekte und Unternehmensführung – vergibt das Research der Zürcher Kantonalbank einen qualitativen Score sowie eine Einschätzung zum Trend (negativ, neutral, positiv). Daraus resultiert für jedes Unternehmen ein ESG-Rating (0 bis 5 Sterne).

Die Zürcher Kantonalbank bietet das ESG-Research sowohl für den Schweizer Aktienmarkt (141 in der Schweiz kotierte Aktiengesellschaften) als auch für Schweizer Inlandschuldner (157 Emittenten) an. Für Corporate-Schuldner (inkl. Finanzunternehmen) wurde dieselbe ESG-Ratingmethodik wie für die kotierten Aktiengesellschaften übernommen. Für die Beurteilung der Kantone und Städte unterscheiden sich die zwölf Kriterien in den Themenbereichen soziale Aspekte (S) und Unternehmensführung (G) teilweise, da sie für Kantone und Städte nicht in jedem Fall direkt anwendbar sind. Im Bereich Umwelt (E) fokussiert sich das Research in der Kategorie Klimawandel & Treibhausgaseffekt auf die Pro-Kopf-Emissionen.

Die Zürcher Kantonalbank ist hierzulande die grösste Anbieterin von Sell-Side-Research von Aktien-, Obligationen- und Immobilienfonds. Über die 141 Aktiengesellschaften hinaus deckt sie über 40 indirekte Immobiliengefässe sowie rund 180 Bond-Emittenten ab.

Dieser Blog richtet sich nur an Personen in der Schweiz, und es handelt sich um Werbung.