Chinas Weg zur industriellen Sonderstellung

China legte vor Jahren den Grundstein für eine neue Industriepolitik und setzte damit global einen Standard. Das Land ist mittlerweile zur industriellen Supermacht aufgestiegen und greift nach der technologischen Grenze. Doch die starken staatlichen Eingriffe fördern vermehrt auch ihre Schattenseiten zutage, die nicht nur dem Westen ein Dorn im Auge sind, sondern auch aufstrebende Volkswirtschaften übervorteilen. Erfahre mehr dazu in der Analyse von Marina Zech, Senior Economist Emerging Markets.

Text: Marina Zech

China etablierte sich nach dem Beitritt zur Welthandelsorganisation (WTO) in den 2000er-Jahren dank seiner grossen, stark wachsenden Bevölkerung rasch als globale Werkbank. Die Löhne waren niedrig, und die Regierung versuchte mittels Freihandelszonen, im grossen Stil ausländisches Kapital anzulocken.

Schnell integrierten sich chinesische Unternehmen engmaschig in die asiatischen Lieferketten und stiegen entlang der Wertschöpfungskette auf. Gleichzeitig wurde der Zugang zum chinesischen Binnenmarkt an einen Wissens- und Technologietransfer geknüpft, den ausländische Hersteller zu leisten hatten. Die Produktion konzentrierte sich zunehmend auf Güter mit höherem Komplexitätsgrad, wodurch China immer stärker mit westlichen Produzenten in Konkurrenz trat.

Schliesslich formulierte die Pekinger Führungsriege 2015 die Strategie «Made in China 2025» (MIC25), um die inländische Industrie unabhängiger von ausländischer Technologie zu gestalten, Innovationen voranzutreiben sowie die eigene Wettbewerbsfähigkeit auf dem internationalen Parkett zu stärken. Dabei definierte sie zehn Schlüsselindustrien.

Systematische Förderung im grossen Stil

Seitdem beinhaltet die staatliche Förderung nicht nur klassische Subventionen, sondern auch die Verbesserung regulatorischer Rahmenbedingungen. Regierungsstellen haben ein breites Netz an staatlich gelenkten Fonds aufgebaut, an deren Seite die Privatwirtschaft investieren kann. Die Schlüsselindustrien profitieren ebenso von Steuererleichterungen wie auch von Vorzugskonditionen bei der Kreditvergabe und Exportrisikoabsicherung. Die amtliche Priorisierung gewisser Branchen fungiert nicht zuletzt als Signaleffekt, sodass diese auch beachtliche Ressourcen aus der Privatwirtschaft anziehen. Die staatlichen Bemühungen werden durch diese Sogwirkung also verstärkt.

Kritische Aussenwahrnehmung

Kaum überraschend goutiert der Westen die gross angelegten Wettbewerbsverzerrungen wenig und moniert die unfaire Industriepraxis seit Jahren. Die Strategie MIC25 verschwand daher im Laufe des vergangenen Jahrzehnts wieder aus der öffentlichen Debatte. Über Bord schickte Peking sie aber keinesfalls, sondern propagierte sie lediglich über andere Kanäle. Zehn Jahre später sind die Erfolge im Bereich der grünen Technologien wie Elektroautos, Batterien sowie Wind- und Solarenergie unter Experten weitgehend unbestritten. Grosse Einigkeit besteht darin, dass China bei der Herstellung dieser Güter die technologische Vorherrschaft übernommen hat. Beachtliche Fortschritte werden dem Land auch bei der Produktion von Halbleitern, in der Biotechnologie sowie im Bereich der künstlichen Intelligenz attestiert. In diesen Branchen hinkt China westlichen Standards aber noch immer hinterher. Für Fortschritte in diesen Bereichen sind chinesische Unternehmen darüber hinaus weiterhin wesentlich auf den Import ausländischer Technologien angewiesen. Obwohl also alte Abhängigkeiten vom Ausland reduziert werden konnten, hat der technologische Fortschritt neue Abhängigkeiten geschaffen, indem die Nachfrage nach zum Teil hochspezialisierten Gütern gestiegen ist. In anderen Industriebereichen wiederum ist der Aufholbedarf nach wie vor gross, beispielsweise in der Flugzeugindustrie. Die Erfolgsbilanz der chinesischen Industriepolitik fällt also gemessen an der MIC25-Strategie durchzogen aus.

Weitreichende Verflechtungen

Wird jedoch die Gesamtentwicklung des chinesischen Sekundärsektors betrachtet, so springt das mittlerweile äusserst umfassende Netz an Industriezweigen ins Auge. Die Förderung neuer Industrien hat für Synergieeffekte mit anderen Branchen gesorgt. Beispielsweise partizipieren Hersteller von Batterien am hohen Wachstum der Elektroautoindustrie. Ebenso präsentiert sich die Situation bei der Produktion von Halbleitern, die wiederum von Innovationen in der Robotik und Telekommunikation profitieren. Die staatlichen Fördermassnahmen entfalten also durch die Schaffung von Skaleneffekten und einen hohen Technologietransfer innerhalb der Industrie eine wirkungsvolle Hebelwirkung entlang der vertikalen Wertschöpfungskette. Letztlich hat dies zu einer lokalen Verflechtung einzelner Industrien geführt, die in diesem Ausmass global wohl einzigartig ist. Sie ermöglicht China nicht nur einen relativ hohen Grad an Autarkie, sondern hat dem Land auch einen wesentlichen Kostenvorteil im internationalen Wettbewerb verschafft.

Kompetitiver Arbeitsmarkt

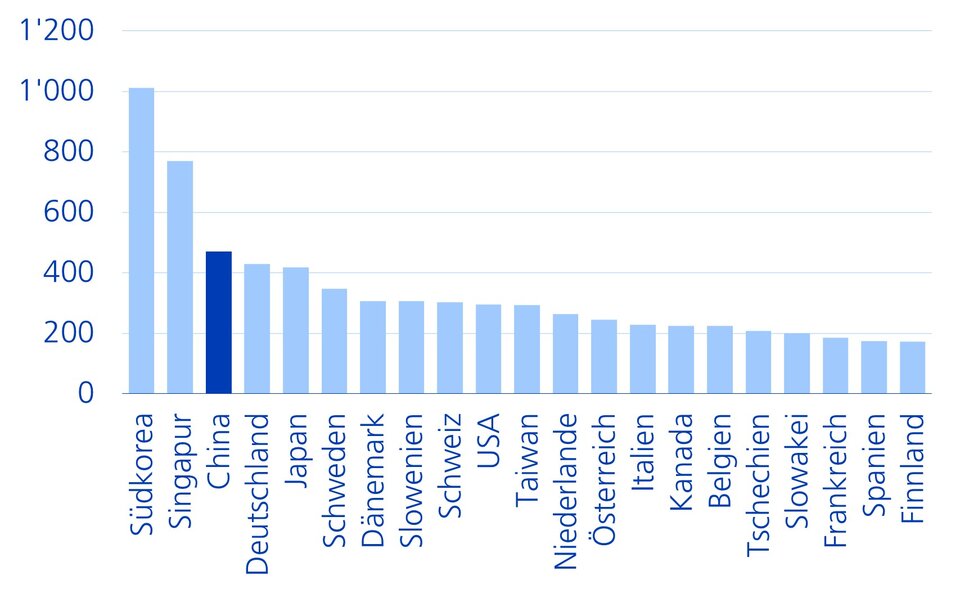

Der chinesische Arbeitsmarkt trägt ebenfalls zur Kosteneffizienz bei. Die Löhne sind trotz des starken Anstiegs seit dem Beitritt zur Welthandelsorganisation im Jahr 2001 konkurrenzfähig geblieben. Im Gegensatz zum globalen Trend nahm zudem die Wochenarbeitszeit leicht zu und ist mit knapp 50 Stunden überdurchschnittlich hoch. China kann also auf eine breite Industriearbeiterschaft zurückgreifen, die Güter noch immer günstiger und schneller produziert als anderswo auf der Welt. In den letzten Jahren hat auch die Automatisierung der Industrie rasant an Fahrt aufgenommen. Der Produktionsstandort weist inzwischen die dritthöchste Roboterdichte weltweit auf (vgl. Grafik). Angesichts der schnell alternden Bevölkerung und des gestiegenen Lohnniveaus wird diese Tendenz in den kommenden Jahren anhalten.

Hohe Roboterdichte in China

Roboter im verarbeitenden Gewerbe (pro 10'000 Angestellte)

Globale Dominanz

Auf diese Weise untergruben chinesische Hersteller das globale Preisniveau, um einerseits Marktanteile in arbeitsintensiven Branchen mit geringem Komplexitätsgrad über die Jahre zu halten oder sogar auszubauen. Nach wie vor dominiert das Land den globalen Exportmarkt für Bekleidung, Möbel und Spielwaren. Andererseits stampfte China in den letzten Jahren Zukunftsindustrien regelrecht aus dem Boden. Der Volkswirtschaft ist dadurch der Spagat zwischen der Produktion von Gütern mit sowohl hoher als auch geringer Komplexität gelungen. Damit läuft China dem sogenannten Fluggänsemodell zuwider, welches vom japanischen Ökonomen Kaname Akamatsu formuliert wurde. Dieses besagt, dass ein Land im industriellen Aufstieg einem anderen Produktionsstandort als Nachahmer folgt, um allmählich entlang der Wertschöpfungskette emporzusteigen. Dabei wird die Fertigung weniger komplexer Güter an Länder mit tieferem Lohnniveau abgegeben. Das Konzept bedient sich bildlich am Flugmuster von aufsteigenden Gänsen, die mit einem Alphatier an der Spitze ihren Flug beginnen und in einer V-förmigen Formation weiterfliegen. Da China aber die Produktion von Gütern mit tiefer Wertschöpfung dominiert und mit Industrieländern bei der Herstellung von komplexeren Waren konkurrenziert, fungiert das Reich der Mitte als Leitgans und Mitflieger zugleich.

Schwellenländer in der Falle

Die globale Vormachtstellung chinesischer Produzenten erschwert also den wirtschaftlichen Aufstieg anderer aufstrebender Volkswirtschaften. Länder mit einer günstigen demographischen Entwicklung und tiefen Lohnkosten stehen in unerbittlicher Konkurrenz mit kostengünstigen chinesischen Produzenten, während ihnen oftmals das Kapital für eine intensivere Förderung der eigenen Industrie fehlt. Infolgedessen laufen diese Schwellenländer Gefahr, in der sogenannten «Falle der mittleren Einkommensgruppe» (engl. «Middle Income Trap») stecken zu bleiben. Die aufstrebenden Volkswirtschaften sind bisher aber mit expliziten Gegenmassnahmen zumeist äusserst zurückhaltend geblieben.

Befreiungsschlag der Industrienationen

Die Industrienationen bekunden ebenfalls Mühe mit der preisgünstigen Konkurrenz aus China. Einerseits sind dadurch Arbeitsplätze in den hiesigen Industrien bedroht. Andererseits ist die Welt hochgradig von China abhängig – nicht nur von chinesischen Billigwaren wie schon früher, sondern neu auch von Gütern mit hoher Wertschöpfung in sensiblen Wirtschafts- und Verwaltungsbereichen. Zum Schutz der heimischen Industrie und zur Verringerung ungewollter (Import-)Abhängigkeiten hat der Westen entschlossenere Massnahmen ergriffen, wie beispielsweise die USA mit ihrer aktuellen Zollpolitik veranschaulichen. Doch die Abhängigkeiten des Westens sind bereits hoch, und im Vergleich zum rasanten Aufstieg Chinas mahlen die Mühlen der politischen Kasten hierzulande langsam.

Langer Schattenwurf

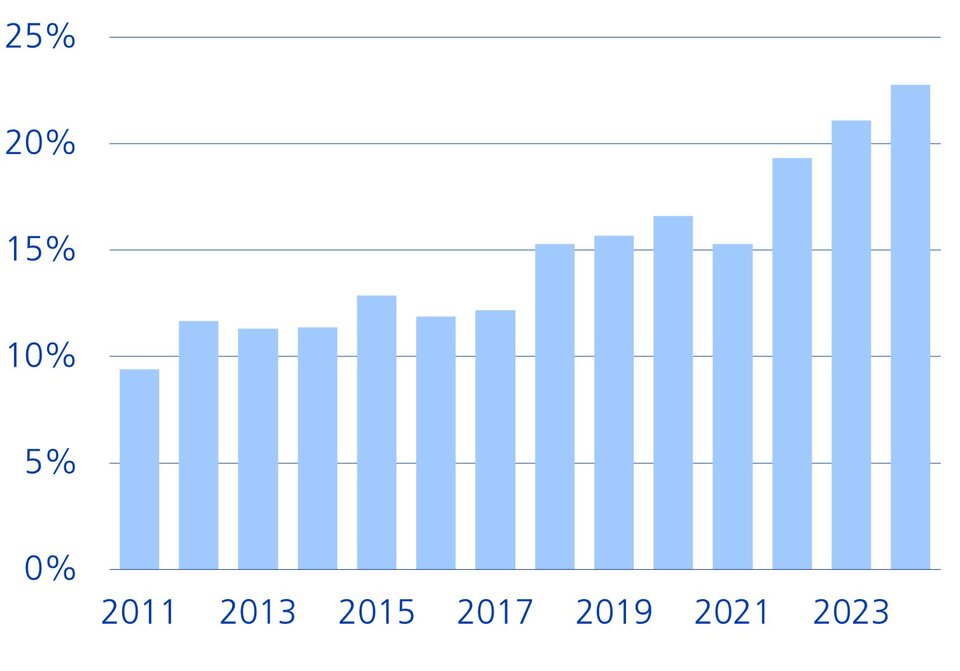

Doch auch China selbst zahlt für die gewählte Industriepolitik einen hohen Preis, wenn auch nicht immer wortwörtlich. Die neue Praxis hat Überkapazitäten im grossen Stil zutage gefördert, was in einigen Branchen mittlerweile in einen zerstörerischen Preiskampf ausgeartet ist. Die Regierung bemüht sich indes um Schadensbegrenzung, doch diese braucht Zeit, und in ihrem Ansatz der «Anti-Involution» bekämpft sie derzeit eher die Symptome als die Ursachen. Entsprechend hat der Anteil an verlustbringenden Unternehmen in den letzten Jahren frappant zugenommen (vgl. Grafik). Darüber hinaus führt die starke staatliche Förderung teilweise zu einer ineffizienten Allokation von Kapital. So entzieht sie anderen Industriezweigen dringend benötigte Ressourcen aus der Privatwirtschaft und schmälert dadurch die Produktivität der Gesamtwirtschaft. Zudem hat der hohe Kapitalbedarf für einen enormen Schuldenaufbau auf staatlicher und unternehmerischer Ebene gesorgt. All diese unbeabsichtigten Nebenwirkungen der chinesischen Industriepolitik werden – wenn nicht unbedingt kurzfristig, so doch langfristig – das Wachstum belasten.

Chinas Unternehmen öfter in den roten Zahlen

Verlustbringende Unternehmen in % von Grossunternehmen

Industriepolitisches Dilemma

Bei der Bereinigung dieser Lasten steht China noch ganz am Anfang. Der Schuldenabbau beispielsweise konzentriert sich aktuell vorwiegend auf den Immobilienmarkt. Im Kampf gegen sinkende Preise wiederum versucht Peking erst seit einigen Monaten unter anderem mittels Absprachen unter den grössten Produzenten dem Problem entgegenzutreten oder den Wettbewerb über ausgewählte Konsolidierungen zu beschränken. Regionale Grenzen erschweren dieses Bestreben allerdings, zumal die Erreichung nationaler Zielsetzungen für lokale Beamte in ihrem politischen Aufstieg von entscheidender Bedeutung ist. Ein Anziehen der Schrauben birgt darüber hinaus die Gefahr, aufgrund der weitreichenden Verflechtungen innerhalb der Industrie eine unbeabsichtigte Kettenreaktion auszulösen, wie dies vor einigen Jahren beim Immobilienmarkt der Fall war. Der Export von Überkapazitäten wird in den kommenden Jahren daher anhalten und das Land politisch weiter ins Abseits manövrieren. Gleichzeitig muss China aber Engpässe aufgrund neuer Importabhängigkeiten überwinden. So wird die Regierung wohl ihre aktuellen Bemühungen intensivieren und die Industrie weiterhin in beachtlichem Ausmass fördern, um unabhängiger vom Ausland zu werden. Das industriepolitische Dilemma wird sich darum sowohl für China als auch für den Rest der Welt vorerst kaum lösen.