EZB: Leitzinssenkungen im Frühjahr?

Die Eurozone ist auch im 3. Quartal 2023 wirtschaftlich nicht vom Fleck gekommen. Insbesondere im Direktvergleich mit den USA kann der alte Kontingent konjunkturell nicht mithalten. Die fallende Inflation ist aber als positives Zeichen zu werten. Wie wird die Europäische Zentralbank (EZB) zukünftig agieren? Lesen Sie die Einschätzung von Sascha Jucker, Senior Economist Europe.

Text: Sascha Jucker

Im Frühjahr 2023 herrschte noch grosse Freude darüber, dass Europa ohne Energiekrise durch die kalten Wintermonate gekommen ist. Ein halbes Jahr später hat die wirtschaftliche Realität den alten Kontinent bereits wieder eingeholt.

Die jüngst veröffentlichten Daten zum Bruttoinlandsprodukt (BIP) im Währungsraum bestätigten die Erwartungen: Die Eurozone ist auch im 3. Quartal wirtschaftlich nicht vom Fleck gekommen. Insbesondere Deutschland bleibt hinter seinem Wachstumspotenzial zurück. Die grösste Volkswirtschaft der Eurozone wurde in den vergangenen Monaten deshalb des Öfteren als «der kranke Mann Europas» bezeichnet.

Mittlerweile stottert allerdings nicht nur der Wirtschaftsmotor der Bundesrepublik. Von den zehn grössten Mitgliedstaaten meldeten sieben einen BIP-Rückgang oder eine Stagnation. Die Eurozone steht damit mit einem Bein in einer Rezession. Glaubt man den Umfragen bei Unternehmen und Konsumenten, hat sich die Lage zum Jahresende noch nicht entspannt. Ein erneuter Rückgang der Wirtschaftsleistung bleibt deshalb unser Hauptszenario.

Von den USA abgehängt

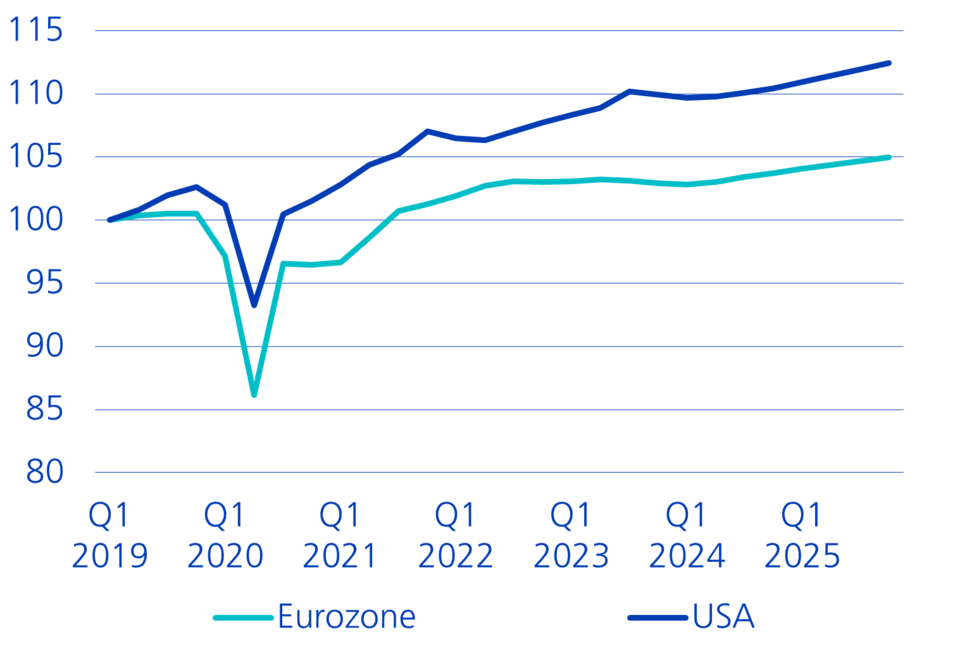

Die wirtschaftliche Entwicklung in Europa steht in starkem Kontrast zu jener in den USA (vgl. Grafik unten). Dort zeigte sich die Wirtschaft bis anhin äusserst solide. Das US-BIP wuchs im 3. Quartal 2023 um 1,2 Prozent, getrieben von einer zunehmenden Dynamik beim Konsum der US-Haushalte. Derweil sind die Gründe für die relative Schwäche Europas vielfältig.

Zinssensitive Industrie und strukturelle Probleme

Mit dem grösseren Industrieanteil in Europa wirkt sich die restriktive Geldpolitik direkter auf die Konjunktur aus als jenseits des Atlantiks, denn das verarbeitende Gewerbe ist kapitalintensiv und damit zinssensitiver als der Dienstleistungsbereich. In Deutschland vermischen sich zudem konjunkturelle mit strukturellen Problemen, womit das aktuelle Sorgenkind Europas seit geraumer Zeit globale Marktanteile verliert. Das deutsche Wirtschaftsmodell, dessen Erfolg in der Vergangenheit massgeblich auf dem Import günstiger Energie aus Russland und dem Güterexport nach China basierte, ist an seine Grenzen gestossen. Die in Folge der energiepolitischen Neuorientierung strukturell höheren Gas- und Strompreise führen zu einer schlechteren Wettbewerbsposition der grossen und energieintensiven Industrie. Gleichzeitig mutiert China zunehmend vom Abnehmer zum Mitbewerber der deutschen Exportindustrie. Besonders eindrücklich zeigt sich dies derzeit in der Automobilindustrie.

Europäische Hausbesitzer sind anfälliger für Zinsschocks

Darüber hinaus ist der Eigenheimmarkt in der Eurozone zinssensitiver als jener in den USA: Zwar werden Hypotheken in den grossen Ländern der Eurozone wie Deutschland und Frankreich weiterhin mehrheitlich mit fixierten Zinssätzen von zehn bis zwanzig Jahren abgeschlossen, in einigen Mitgliedstaaten haben die Zinserhöhungen der Europäischen Zentralbank (EZB) aber unmittelbare Auswirkungen auf das Budget der Privathaushalte. In Spanien werden immer noch drei Viertel der ausstehenden Hypotheken variabel verzinst und auch in Italien macht diese Finanzierungsart die Mehrheit der Kaufabschlüsse aus. Der starke Zinsanstieg hat zudem dazu geführt, dass die Nachfrage nach Hypotheken eingebrochen ist.

In den USA, wo seit der Finanzkrise die 30-jährigen Hypotheken den Markt dominieren, hat sich die Situation für Eigenheimbesitzer weniger stark eingetrübt. Die durchschnittliche Laufzeit der ausstehenden Hypotheken in diesem Marktsegment beträgt 23 Jahre.

Kaufkraftverlust in der Eurozone

Die rasant gestiegenen Konsumentenpreise beschäftigen die Haushalte weltweit und gerade einkommensschwache Bevölkerungsschichten sind bekanntlich stärker davon betroffen. Da die US-Firmen die Löhne allerdings deutlich schneller nach oben angepasst haben als die Länder in der Eurozone, hat sich die Kaufkraft sehr unterschiedlich entwickelt. Seit der Pandemie bis heute hat sich der Kaufkraftverlust – also die Differenz zwischen Inflation und Lohnwachstum – in der Eurozone auf rund 5 Prozent kumuliert. Viele Europäerinnen und Europäer sind also heute ärmer als 2019. Die Kaufkraft der US-Konsumentinnen und Konsumenten ist im gleichen Zeitraum gar leicht gestiegen. Wenig überraschend ist deshalb der europäische Privatkonsum sehr schwach ausgefallen.

In Europa wurden Ersparnisse nicht angezapft

Wie eine EZB-Analyse zeigt, wurden die während der Corona-Pandemie anhäuften Überschussersparnisse, die sich auf eine Billion Euro bzw. 12 Prozent des jährlich verfügbaren Einkommens beliefen, seither kaum angerührt. Gemäss der EZB ist dies auf die Verteilung der Ersparnisse zurückzuführen: Etwa die Hälfte der Reserven wurden von den 20 Prozent einkommensstärksten Haushalten angehäuft. Sie neigen dazu, zusätzliches Einkommen auf die Seite zu legen. Auf aggregierter Ebene widerspiegelt sich dies in einer überdurchschnittlich hohen Sparquote in der Eurozone. Ganz anders haben sich die US-Konsumentinnen und Konsumenten bisher verhalten, die seit über einem Jahr «entsparen» und damit das Wachstum stützen. In den USA hat die Fiskalpolitik während der Pandemie für einen Einkommensschub bei allen Haushalten gesorgt. Der grösste Teil dieser Ersparnisse ist mittlerweile aufgebraucht.

Zinssenkungen bedeuten nicht zwingend eine lockere Geldpolitik

Die konjunkturelle Schwäche Europas hat jedoch auch ihre positive Seite: Der Preisdruck hat deutlich abgenommen. Auf Jahresbasis hat sich die Gesamtinflation bereits mehr als halbiert und auch die Kerninflation, sprich die Gesamtinflation abzüglich Lebensmittel- und Energiepreise, lag kürzlich bereits nahe am Inflationsziel der EZB. Aufgrund starker Preisanstiege zum Jahresbeginn wird sich dies erst Anfang 2024 in der Jahresteuerung manifestieren. Spätestens dann wird die EZB nicht nur zum Schluss kommen, dass es keinen Bedarf an weiteren Zinserhöhungen gibt, sondern auch die sehr restriktiv ausgestaltete Geldpolitik oder zumindest deren Dauer in Frage stellen.

Aktuell scheint bei der Diskussion um die optimale Ausgestaltung der Geldpolitik die Tatsache in den Hintergrund geraten zu sein, dass graduelle Zinssenkungen vom aktuellen Niveau aus nicht mit einer lockeren Geldpolitik gleichzusetzen sind. Eine lockere Geldpolitik herrscht dann vor, wenn die EZB den Leitzins wieder unter den neutralen Zinssatz gesenkt hat. Dabei handelt es sich um ein theoretisches Konstrukt. Die meisten Schätzungen beziffern ihn zwischen 2,5 und 3 Prozent. Das heisst, dass die Geldpolitik erst nach fünf Zinssenkungen von jeweils 25 Basispunkten wieder auf neutralem Niveau angelangt wäre.

Normalisierung im 1. Halbjahr 2024

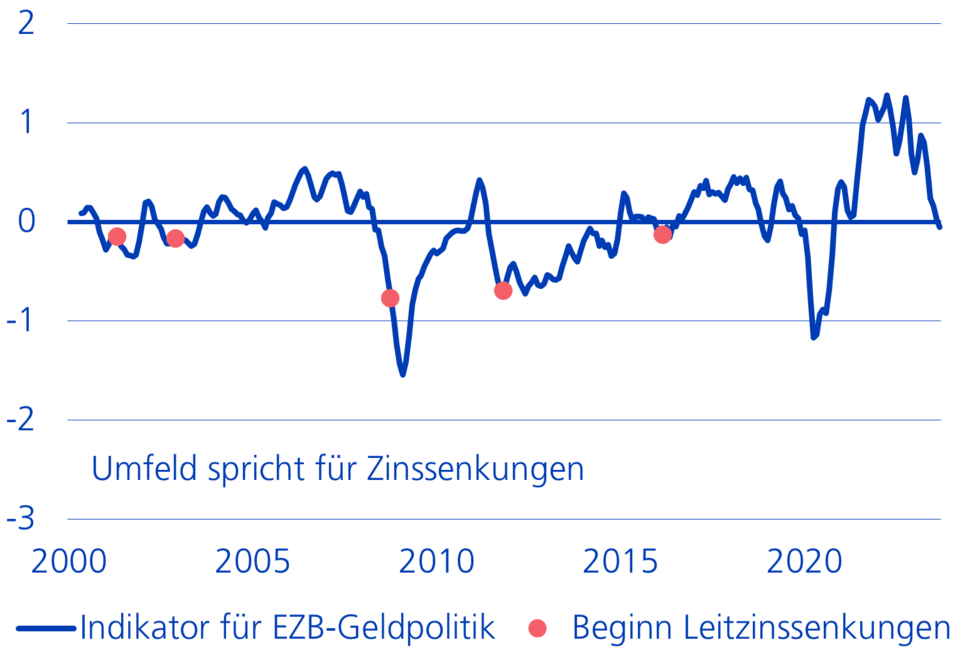

Um die optimale Geldpolitik im vorherrschenden makroökonomischen Umfeld quantitativ zu erfassen, haben die Expertinnen und Experten der Zürcher Kantonalbank einen EZB-Indikator erstellt (vgl. Grafik unten). Je schwächer das Wirtschaftswachstum, die Lage am Arbeitsmarkt und die Inflation ausfallen und je restriktiver das Leitzinsniveau ist, desto tiefer fällt der Wert dieses Indikators aus. Mit Ausnahme von 2019/2020, als der Leitzins bereits bei Null lag, hat ein Indexwert deutlich unter Null in der Vergangenheit stets den Leitzinssenkungszyklus vorweggenommen (rote Punkte). Die Anzahl Monate zwischen Auslöser und Leitzinssenkung lag jeweils zwischen zwei (2016) und sechs Monaten (2002). Im Oktober 2023 lag der geldpolitische Vorlaufindikator erstmals seit drei Jahren wieder unter der Null-Linie. Oder weniger technisch formuliert: Das aktuelle Umfeld spricht für Zinssenkungen im 1. Halbjahr 2024.