Hohe Volatilität bei Edelmetallen

Geopolitische Unsicherheiten und steigende Zinserwartungen setzen Gold unter Druck. Doch das Edelmetall bleibt ein sicherer Hafen – mit Potenzial für Erholung und Diversifikation. Erfahren Sie mehr dazu in der Analyse von Simon Lustenberger, Leiter Anlagestrategie.

Text: Simon Lustenberger

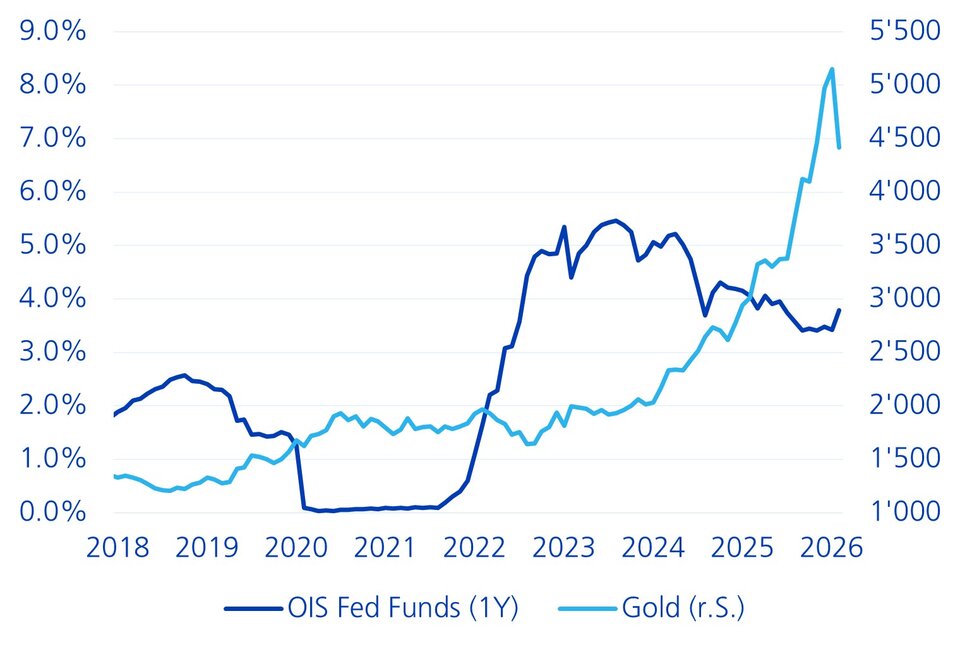

Gold steht im Brennpunkt zwischen Inflation und Zinsen. Das gelbe Edelmetall ist mit grossen Schwankungen ins Jahr 2026 gestartet. Solange die kriegerischen Auseinandersetzungen im Nahen Osten rund um die Strasse von Hormus andauern, wird auch die Volatilität von Gold hoch bleiben. In der jüngsten geopolitischen Krise konnte Gold seinen Status als sicherer Hafen jedoch noch nicht ausspielen. Denn die gestiegenen Energiepreise haben die kurzfristigen Inflationserwartungen erhöht und Zinserhöhungsfantasien für die nächsten Entscheidungen der Zentralbanken ausgelöst.

Die Erwartungen an restriktivere Finanzierungsbedingungen haben die Finanzmärkte und auch Gold entsprechend unter Druck gesetzt. In der historischen Betrachtung ist ein Muster erkennbar, dem zufolge steigende Zinserwartungen Anlageklassen wie Aktien, Obligationen und eben auch Gold belasten. Evidenz hierfür bietet das Jahr 2022, als die Ölpreise und Zinserwartungen ebenfalls angestiegen sind (vgl. Grafik).

Goldpreis profitiert von tieferen US-Zinserwartungen

Aktuell halten sich die Verkäufe von Gold-ETFs in Grenzen, was nicht für einen ähnlichen Abbau der physisch hinterlegten Bestände wie im Jahr 2022 spricht (vgl. Grafik). Sobald Anzeichen einer Beruhigung der Lage im Nahen Osten erkennbar sind, dürften die Ölpreise wieder fallen und Gold könnte sich erholen. Das Edelmetall kann aber auch eine Versicherung ausserhalb unseres Basisszenarios bieten und zur Diversifikation im Portfolio beitragen, wenn die Ölpreise länger erhöht bleiben und aufgrund konjunktureller Bremsspuren Zinssenkungen am Markt eingepreist werden.

Verkäufe von Goldfonds sind noch gering

Langfristig spricht das USD-Debasement für Gold

Der US-Dollar hat vorübergehend wieder den Status eines sicheren Hafens übernommen. Die Suche nach Sicherheit, die Energieautarkie der USA und eine möglicherweise längere Pause im Zinssenkungszyklus der Fed liessen den US-Dollar nach der Eskalation im Nahen Osten aufwerten. Sollte sich die Situation entspannen, würde der Dollar jedoch wieder schwächer tendieren. Die Stabilität der Schwellenländerwährungen, die damit einhergeht, ist auch eine Voraussetzung dafür, dass Goldbestände von Zentralbanken nicht weiter zur Verteidigung der eigenen Währung eingesetzt werden müssen. So hat die Zentralbank der Türkei in den letzten zwei Wochen 60 Tonnen Gold durch Verkäufe und Swaps in Liquidität umgewandelt, um die Lira zu stabilisieren. Letztendlich könnte sich durch die unberechenbare Aussenpolitik der USA die Diversifikation der Fremdwährungsreserven der Zentralbanken weg vom US-Dollar beschleunigen. Dann wäre mit einer Fortsetzung der Goldkäufe und einer Rückabwicklung der Swaps zu rechnen. Die steigenden US-Militärausgaben werden das hohe Budgetdefizit in den USA aufrechterhalten und die Schuldenproblematik wieder in den Fokus rücken. Davon würden Sachwerte wie Gold ebenfalls profitieren (USD-Debasement).

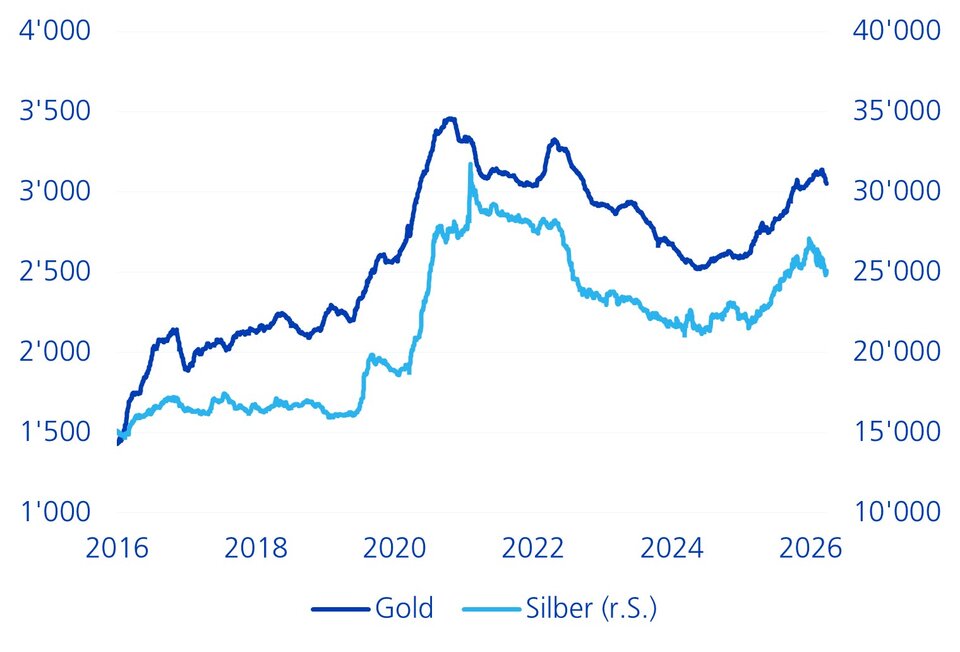

Gold ist attraktiver als Silber

Während sowohl Gold als auch Silber seit Beginn des Irankrieges an Wert verloren haben, ist das Verhältnis zwischen beiden gestiegen, da Gold als besserer Wertspeicher angesehen wird. Dieses Verhältnis, das steigt, wenn Gold attraktiver wird, liegt derzeit bei etwa 64 und damit unter dem seit Beginn des Jahrhunderts vorherrschenden Mittelwert von knapp 69. Wir bevorzugen aufgrund der attraktiveren relativen Bewertung Gold und sehen einen Vorteil durch die verschiedenen Nachfragequellen (unter anderem Zentralbanken und ETFs). Bei Silber sind die ETF-Bestände schon seit Jahresbeginn rückläufig. Es scheint, als stünden Argumente wie das fortbestehende Angebotsdefizit bei Silber im aktuellen Umfeld weniger im Vordergrund. Im Falle einer Deeskalation im Nahen Osten rechnen wir aber auch bei Silber mit einer Preissteigerung.