Kanada: Überhitzter Immobilienmarkt

Kanadas Immobilienmarkt präsentierte sich im letzten Jahr aufgrund der stark gestiegenen Häuserpreise und der hohen Haushaltsverschuldung als äusserst fragil. Nach einer kurzen Korrektur sind die Häuserpreise in den vergangenen Monaten aber erneut gestiegen. Erfahren Sie mehr zu den Gründen im Beitrag von Kevin Gismondi und Martin Weder.

Text: Martin Weder und Kevin Gismondi

Ähnlich wie im Rest der Welt führten Lieferkettenprobleme, erhöhte Rohstoffpreise, fiskalische Unterstützungspakete sowie ein grosser Nachholbedarf im Dienstleistungssektor nach der Pandemie auch in Kanada zu einem starken Inflationsanstieg. Die Jahresrate erreichte im Juni 2022 mit über 8 Prozent den höchsten Wert seit knapp 40 Jahren.

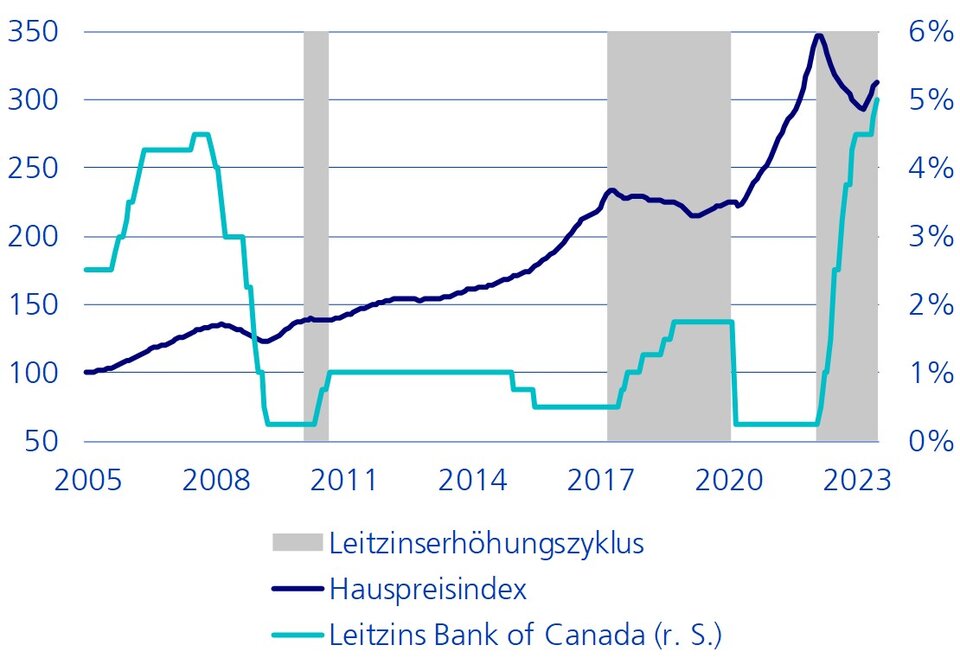

Zur Bekämpfung der ausufernden Inflation haben die kanadischen Währungshüter den geldpolitischen Leitzins seit März 2022 von 0,25 Prozent auf 5 Prozent angehoben. In der Vergangenheit hatten höhere Zinsen oft zu Korrekturen am kanadischen Immobilienmarkt geführt, doch im Frühling 2023 wurde die Preiskorrektur abrupt gestoppt (vgl. Grafik).

Seit der letzten Immobilienkrise in den 1990er-Jahren sind die kanadischen Häuserpreise kontinuierlich gestiegen. Allein in den vergangenen 20 Jahren hat sich der durchschnittliche Hauspreis mehr als verdreifacht. Im internationalen Vergleich fiel der Preiszuwachs damit überdurchschnittlich stark aus und zeigt, wie überhitzt Kanadas Häusermarkt mittlerweile ist.

Indexierte Preisentwicklung, Januar 2005 = 100

Nicht nur ein Problem des Angebots

Der rasante Preisanstieg hatte zur Folge, dass der Wohnungsbau in den Mittelpunkt der politischen Debatte rückte. Die kanadische Regierung sprach sich in ihrem Haushaltsplan 2022 für eine Verdoppelung der Wohnungsbaurate aus. Sie argumentierte, dass die niedrige Zahl der Wohnungen pro 1'000 Einwohnerinnen und Einwohnern ein klares Zeichen dafür sei, dass das mangelnde Angebot für die hohen Immobilienpreise verantwortlich sei. Obwohl eine geringe Wohnbaurate im Verhältnis zu einem hohen Bevölkerungswachstum die Preise positiv beeinflusst, wäre es im Fall von Kanada zu kurz gegriffen, den fulminanten Preisanstieg nur der Angebotsseite zuzuschreiben.

Rekordtiefe Zinsen befeuerten Nachfrage

Wie bei Immobilienbooms üblich, waren auch diesmal die erleichterten Kreditbedingungen ein wichtiger Faktor. Insbesondere die ultraexpansive Geldpolitik während der Coronapandemie führte nochmals zu einer starken Beschleunigung der Immobilienpreise. So befeuerten die rekordtiefen Hypothekarzinsen und die Anhäufung von Ersparnissen die Nachfrage deutlich. Ein weiteres wichtiges Element dürfte die Erwartung anhaltend steigender Immobilienpreise gewesen sein. In einer solchen Situation drängen Immobilienkäufer auf den Markt, weil sie Angst haben, etwas zu verpassen, oder weil sie hoffen, einen beträchtlichen Kapitalgewinn zu erzielen. Dieses Umfeld hat nicht zuletzt auch in- und ausländische Investorinnen und Investoren angezogen. Um zusätzliche Hauskäufe finanzieren zu können, stockten sie nach Pandemiebeginn zunehmend ihre Hypotheken bei bestehenden Objekten auf. Die verstärkte Nutzung von Eigenkapitalgewinnen zur Finanzierung von Hauskäufen verdeutlicht die Rückkoppelungseffekte zwischen dem raschen Anstieg der Häuserpreise und der durch die Investorinnen und Investoren ausgelösten stärkeren Nachfrage nach Wohnrenditeliegenschaften.

Haushalte reizen finanzielle Möglichkeiten aus

Gleichzeitig haben die stark gestiegenen Häuserpreise zu einer markanten Zunahme der Verschuldung privater Haushalte geführt. Die Hypothekarverschuldung im Verhältnis zum verfügbaren Einkommen liegt in Kanada mit 134 Prozent inzwischen mehr als doppelt so hoch wie in den USA. Verschiedene Indikatoren zeigen denn auch, dass viele Haushalte dabei bis an ihre finanziellen Grenzen gehen. Bei fast einem Drittel aller Neuhypotheken, die Anfang 2022 vergeben wurden, war die Darlehenssumme mehr als viermal so hoch wie das Bruttoeinkommen der Kreditnehmenden. Aufgrund der stark gestiegenen Häuserpreise nahmen Haushalte also Hypotheken auf, die im Verhältnis zu ihrem Einkommen sehr hoch waren.

Zweitens führte das Tiefzinsumfeld dazu, dass der Anteil der Kreditnehmenden, die einen variabel verzinsten Immobilienkredit aufnahmen, von 5 Prozent vor der Pandemie bis Ende 2021 auf einen Höchststand von fast 60 Prozent anstieg. Zu diesem Zeitpunkt lag der durchschnittliche variable Hypothekarzins unter 1,5 Prozent und somit fast einen Prozentpunkt unter dem Festzins. Mit der Wahl einer variablen Hypothek konnte aufgrund der tieferen Zinskosten das Budget für den Hauskauf entsprechend erhöht werden, was den starken Andrang in diesem Zeitraum erklärt. Um den Traum vom Eigenheim zu verwirklichen, haben die Haushalte als letzte Massnahme Hypotheken mit längeren Laufzeiten aufgenommen. Der Anteil der Hypotheken mit einer Amortisationsdauer von mehr als 25 Jahren ist von durchschnittlich 34 Prozent im Jahr 2019 auf jüngst 48 Prozent geklettert. Da eine längere Amortisationszeit die Höhe der monatlichen Zahlungen verringert, trägt sie zur Senkung der Schuldenlast bei. Im Gegenzug zieht sich damit die Tilgung der Schulden in die Länge und hoch verschuldete Haushalte sind länger gefährdet.

Preiskorrektur findet plötzliches Ende

Der heiss gelaufene Häusermarkt und die stark verschuldeten Privathaushalte gaben allen Grund zur Sorge, dass der jüngste Zinserhöhungszyklus zu einer starken Korrektur am Immobilienmarkt führen würde. Die Kosten für den Schuldendienst haben sich seit letztem Frühling vervielfacht und fressen einen immer grösseren Teil des verfügbaren Einkommens auf. Aufgrund der gestiegenen Hypothekarzinsen musste bei der Erneuerung von Hypotheken bis Mai 2023 beispielsweise bereits ein Drittel aller Hypothekenbesitzerinnen und -besitzer in Kanada höhere Zahlungen in Kauf nehmen. Bis Ende Jahr wird rund die Hälfte aller Hypothekarschuldner betroffen sein. In der Folge nahm die Zahl der Hausverkäufe ab und führte zu einer Preiskorrektur am Häusermarkt von rund 15 Prozent. Trotz der äusserst fragilen Voraussetzungen in Kanada endete der Preiszerfall im April 2023 jedoch abrupt. Seither ziehen die Immobilienpreise wieder an.

Rekordhohe Einwanderung stützt Nachfrage

Seit Anfang 2023 erlebt Kanada einen regelrechten Einwanderungsboom. Die Bevölkerung ist in den letzten Monaten so stark gewachsen wie seit 1957 nicht mehr, sodass Kanada im Juni die Marke von 40 Millionen Einwohnerinnen und Einwohnern erreicht hatte. Erst kürzlich hat sich die Regierung verpflichtet, die Zahl der Einwanderungen bis zum Jahr 2025 auf mindestens 500'000 jährlich zu erhöhen, was im Vergleich zu 2015 einer Verdoppelung gleichkommt. Neben höheren Konsumausgaben und Steuereinnahmen hilft die Zuwanderung auch, den akuten Fachkräftemangel zu lindern und die Nachfrage nach Wohnraum im aktuellen Zyklus zu stützen.

Knappes Verkaufsangebot

Während die Nachfrageseite im Frühling 2023 anzog, waren Verkaufsangebote zunehmend Mangelware. Dass das Angebot in den letzten Monaten knapp war, kann man beispielsweise am Verhältnis zwischen den abgewickelten Hausverkäufen und den annoncierten Immobilieninseraten ablesen. Das knappe Angebot dürfte mit der tiefen Wohnbaurate im Verhältnis zum starken Bevölkerungswachstum zusammenhängen und die verschärften Finanzierungsbedingungen beim Häuserbau und der Neuaufnahme von Hypotheken widerspiegeln. Der Nachfrageüberhang kombiniert mit dem begrenzten Angebot hat den jüngsten Wiederanstieg der Immobilienpreise massgeblich angetrieben.

Zinspause der Zentralbank weckte Spekulationen

Auch die kanadische Notenbank dürfte zur Wiederbelebung der Nachfrage und somit der Trendwende bei den Häuserpreisen im Frühling 2023 beigetragen haben. Sie hatte zu Beginn dieses Jahres bei einem Leitzins von 4,5 Prozent eine Zinspause ausgerufen. Einerseits hatte die klare Kommunikation einer Pause dem Markt damals mehr Sicherheit gegeben, dass die Zinssätze über die nächsten Monate stabil bleiben würden. Andererseits weckte dies Fantasien über baldige Leitzinssenkungen und feuerte damit auch die Nachfrage am Häusermarkt neu an.

Fragiles Gleichgewicht

Mit den erneuten Zinserhöhungen der Bank of Canada hat die Verkaufsdynamik in den letzten Monaten etwas nachgelassen. Gleichzeitig konnte auch das Angebot wieder zulegen, so dass der Immobilienmarkt wieder mehr ins Gleichgewicht kommt. Der grosse Einbruch am Immobilienmarkt ist bisher jedoch ausgeblieben. Da die hohe Zuwanderung auch die Konjunktur stützt, rechnen die Experten der Zürcher Kantonalbank in Kanada trotz der starken Zinserhöhungen nicht mit einer Rezession, sondern lediglich mit einer längeren Phase eines schwachen Wirtschaftswachstums. Das ist eine wichtige Voraussetzung dafür, dass der Immobilienmarkt mit einem blauen Auge davonkommt. Obwohl die Kosten für die Schulden stark gestiegen sind, scheinen die kanadischen Haushalte bislang gut zurechtzukommen. So hat der Anteil der Haushalte, die im Zahlungsrückstand sind, bisher nur leicht zugenommen. Allerdings sind aufgrund der hartnäckigen Kerninflation bisher auch keine Zinssenkungen der Notenbank in Sicht. Damit verharrt der kanadische Immobilienmarkt in einem fragilen Gleichgewicht. Der Häusermarkt ist weiter überhitzt, aber es besteht zumindest die berechtigte Hoffnung, dass er sich graduell abkühlt und eine klassische Immobilienkrise damit verhindert werden kann.