Schweiz: Chancen im Nullzinsumfeld

Das anhaltende Tiefzinsumfeld in der Schweiz bringt nicht nur Herausforderungen mit sich, sondern eröffnet auch Chancen. Insbesondere Unternehmensanleihen, Immobilien und Schweizer Small Caps bieten attraktive Investitionsmöglichkeiten.

Text: Elias Hafner

Im Oktober 2025 hat die Schweizerische Nationalbank (SNB) die Finalisten der neuen Banknotenserie bekanntgegeben. Das Thema der Serie lautet «Die Schweiz und ihre Höhenlagen» – von den tiefsten Tälern bis zu den höchsten Alpengipfeln. Der topographische Nullpunkt der Schweiz liegt beim Seespiegel des Lago Maggiore auf 193 Meter über Meer.

Dies passt sinnbildlich zur Höhe des Schweizer Leitzinses, den die SNB im Jahresverlauf aufgrund der niedrigen Inflation auf null gesenkt hat. Gleichzeitig stieg die Nachfrage nach Schweizer Obligationen aufgrund geo- und handelspolitischer Unsicherheiten, was die Renditen zeitweise unter das Niveau vom Jahresbeginn drückte.

Sparer werden somit auch 2026 kaum Zinsen für ihre Bankeinlagen erhalten. Anleger sehen sich folglich mit geringen Ertragsaussichten bei risikolosen Anlagen konfrontiert.

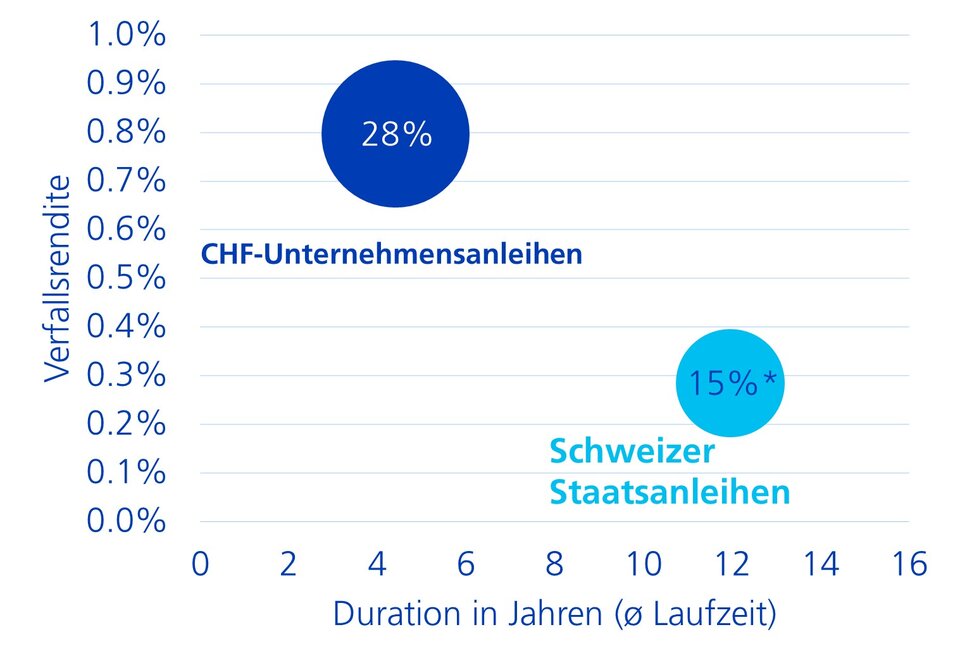

Attraktive Schweizer Unternehmensanleihen

Verfallsrenditen und relative Marktkapitalisierung am Swiss Bond Index (SBI)

Eines vorweg: Trotz tiefer Renditen gibt es nach wie vor gute Gründe, Schweizer Staatsanleihen im Portfolio zu halten: Aufgrund niedriger Inflation ist der Kaufkraftverlust gering und es lassen sich aufgrund der aufwärtsgerichteten Zinsstrukturkurve Rolldown-Gewinne erzielen. Ein zentrales Argument, das für Eidgenossen in einem gemischten Portfolio spricht, ist ihre stabilisierende Wirkung. Insbesondere in turbulenten Börsenjahren wie 2025 hat sich das ausgezahlt. Die hohen Anleihenpreise sind auch Ausdruck für die hohe Qualität. Sollten die globalen Risiken zunehmen oder sollte die SNB den Leitzins wider Erwarten in den negativen Bereich senken, besteht weiteres Potenzial für Kursgewinne. Aufgrund der tiefen Renditeaussichten verstärkt sich jedoch die Suche nach Anlagealternativen.

Die Nachfrage nach Schweizer Obligationen ist aufgrund geo- und handelspolitischer Unsicherheiten gestiegen

Elias Hafner, Anlagestratege

Unternehmensanleihen mit Mehrrendite

Trotz Nullzinsen kann im Schweizer Obligationenmarkt durch die Übernahme höherer Kreditrisiken eine Mehrrendite erzielt werden. Wir erachten in Franken denominerte Unternehmensanleihen als eine attraktive, strukturelle Beimischung im Portfolio, sie können im Tiefzinsumfeld einen wertvollen Beitrag zur Lösung des Anlagenotstands leisten. Zudem verfügen Schweizer Unternehmensanleihen aufgrund der stabilen Schuldner und der kürzeren Duration meistens über tiefere Kursschwankungen als Schweizer Staatsanleihen. Nicht zuletzt stellen Unternehmensanleihen einen beträchtlichen Teil des Schweizer Obligationenmarktes dar.

Sollte die Schweizer Wirtschaft 2026 starkem konjunkturellem Gegenwind ausgesetzt sein, würde das die Unternehmensanleihen vorübergehend belasten. Wir gehen 2026 allerdings von einer Wiederbelebung des Wirtschaftswachstums in der Schweiz aus. Gleiches gilt für die Eurozone, aus welcher der Grossteil der ausländischen Schuldner stammt, sie machen 40 Prozent des Marktes für in Franken denominierte Unternehmensanleihen aus. Dieses Wachstum könnte das Marktpotenzial für Unternehmensanleihen zusätzlich stärken.

Immobilien gehören auch 2026 ins Portfolio

Im aktuellen Tiefzinsumfeld bleiben Immobilieninvestitionen attraktiv. Börsengehandelte Schweizer Immobilienfonds bieten eine Ausschüttungsrendite von etwa 2 bis 2,5 Prozent und damit eine attraktive Mehrrendite im Vergleich zu festverzinslichen Anlagen. Gemessen an den Agios befinden sich die Bewertungen jedoch auf erhöhtem Niveau. Zudem bleibt die Anlageklasse regulatorischen und politischen Einflüssen ausgesetzt. Wir erwarten eine anhaltende Tiefzinsphase, ohne signifikanten Anstieg der Leerstandsquoten. Dadurch dürften die Mieteinnahmen gesichert bleiben und die Kurse weiterhin unterstützt werden.

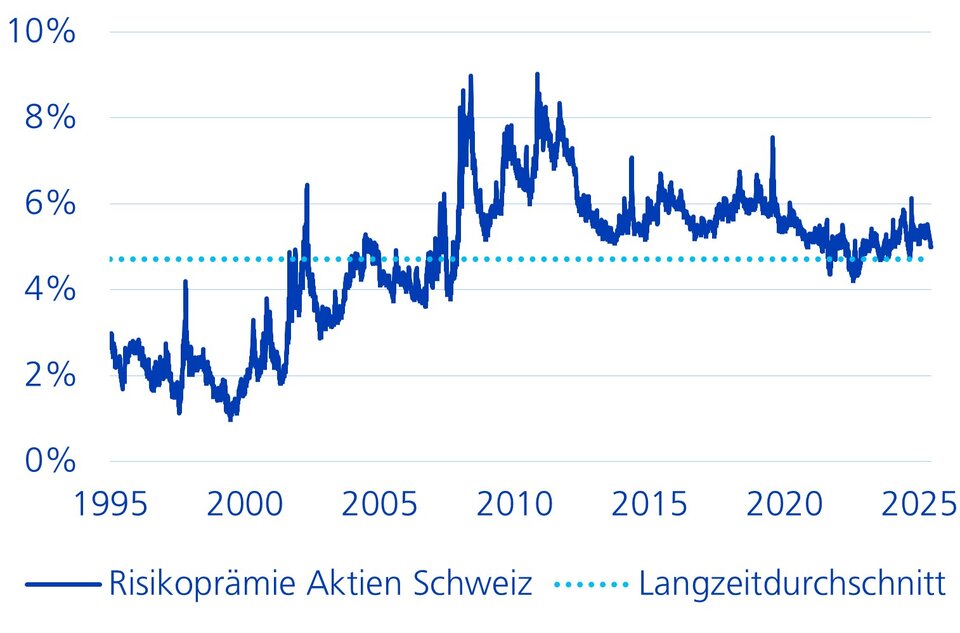

Schweizer Aktien: Des einen Leid, des anderen Freud

Im Tiefzinsumfeld können sich Unternehmen zu günstigeren Konditionen finanzieren, was sich positiv auf die Aktienkurse auswirkt. Zudem erhöhen tiefe Zinsen die Risikoprämie von Aktien im Vergleich zu Staatsanleihen. Diese Risikoprämie lag zum Jahresende bei 5 Prozent und damit über dem Langzeitdurchschnitt (vgl. Grafik). Daher könnten die anhaltend niedrigen Zinsen dem Schweizer Aktienmarkt auch 2026 Rückenwind verleihen.

Attraktive Risikoprämien bei Schweizer Aktien

Der Schweizer Aktienmarkt zeichnet sich durch eine starke Konzentration auf wenige grosse Unternehmen aus. Zudem ist er bekannt für seinen defensiven Charakter mit einem vergleichsweise geringen Anteil an Technologie. Sie sind meist international diversifiziert, bieten Chancen für stabile Einnahmequellen und sind daher ein attraktiver Bestandteil langfristiger Anlageentscheidungen. In einem günstigen konjunkturellen Umfeld bieten sich gar noch höhere Chancen für konjunktursensitivere Unternehmen.

Im Schatten der grossen defensiven Unternehmen am Schweizer Aktienmarkt haben sich die Gewinne der kleineren, zyklischeren Unternehmen (Small Caps) positiv entwickelt. Dies ist vor allem der industriellen Erholung in der Eurozone zu verdanken. Davon haben die Schweizer Small Caps profitiert, da sie im Vergleich zu den grösser kapitalisierten Unternehmen eine deutliche Übergewichtung an Industrieunternehmen aufweisen und höhere Umsatzanteile in Europa erzielen. Unterstützt durch die Wirtschaftserholung in der Eurozone, die sich 2026 fortsetzen wird, erwarten wir bei den Schweizer Small Caps eine deutlich dynamischere Gewinnentwicklung als bei den grosskapitalisierten Firmen. Zusätzliche US-Zinssenkungen dürften die zyklischen Sektoren bei solider globaler Konjunktur unterstützen und den Small Caps weiter Rückenwind verleihen.

Sinnbildlich steht die Schweiz wieder am zinsmässigen Nullpunkt. Mit Schweizer Aktien, Immobilien und Unternehmensanleihen bestehen aber attraktive Anlagealternativen, die auch im Tiefzinsumfeld die Chance bieten, renditetechnisch höhere Lagen zu erreichen.