Schwellenländer: Lockerungszyklus auf dem Prüfstand

Aufgrund der nach wie vor starken US-Konjunktur, des robusten Arbeitsmarkts und der hartnäckig hohen Inflation stellten sich in den letzten Monaten die Zinssenkungserwartungen der Finanzmärkte bezüglich der US-Notenbank Fed als übertrieben heraus. Inwiefern beeinflusst dies die geldpolitischen Entscheidungen der Zentralbanken in den grossen Schwellenländern? Mehr dazu im Beitrag.

Text: Kevin Gismondi

Der US-Dollar gilt als sicherer Hafen und wird von Anlegerinnen und Anleger in Zeiten wirtschaftlicher Unsicherheiten mit erhöhter Marktvolatilität als Zufluchtsort gesucht. Dies führt bei den risikobehafteten Anlagen in Schwellenländern typischerweise zu Portfolioabflüssen, steigenden Anleihenrenditen und einer schwächeren Lokalwährung.

Doch auch die Geldpolitik der US-amerikanischen Notenbank spielt für die Währungen in den Schwellenländern eine wichtige Rolle. Einerseits werden US-Staatsanleihen bei höheren Zinsen für internationale Anlegerinnen und Anleger attraktriver, was die Nachfrage und damit auch den Wert der US-amerikanischen Währung erhöht. Andererseits verändern höhere US-Zinsen auch das Risikogefüge, da die relative Attraktivität von Lokalwährungsanleihen abnimmt. Das Realzinsdifferenzial im Vergleich zu den USA stellt also einen wichtiger Faktor bei der Entwicklung der Kapitalflüsse und Schwellenländerwährungen dar.

Seit Jahresbeginn haben sich die Hoffnungen auf tiefere geldpolitische Leitzinsen in den USA zunehmend verflüchtigt. Überraschend gute Arbeitsmarkt- und Konjunkturdaten bei gleichzeitiger unerwartet hoher Inflation haben sowohl im Februar wie auch im April zu einem starken Renditeanstieg entlang der gesamten US-Zinskurve geführt. Die daraus resultierende Stärke des US-Dollar führte in Kombination mit den voranschreitenden geldpolitischen Lockerungen in den Schwellenländern jeweils zu einer breiten Währungsschwäche.

Erhöhtes Selbstbewusstsein in den Schwellenländern

Die Reaktionen der Zentralbanken der Schwellenländer auf die Währungsschwäche fielen unterschiedlich aus. Obwohl in einigen Sitzungsprotokollen auf den Anstieg der globalen Renditen sowie Währungsabwertungsrisiken hingewiesen wurde, legten die meisten Zentralbanken auch hohes Gewicht auf die vom Inland erzeugte Inflation, beispielsweise im Dienstleistungssektor. Die Aussicht auf später als erwartete Zinssenkungen in den USA spielte dabei meist eine untergeordnete Rolle. Dieses Selbstbewusstsein widerspiegelt einerseits die grossen Veränderungen in der Geldpolitik der Schwellenländer über die letzten Jahrzehnte, darunter weniger Fremdwährungsverschuldung sowie die Einführung freier Wechselkurse.

Andererseits haben viele Schwellenländer durch Verringerung der Leistungsbilanzdefizite im vergangenen Jahr ihre Abhängigkeit von ausländischem Kapital reduziert, sodass geringere Kapitalzuflüsse zum Jahresauftakt besser verkraftbar waren. Ebenfalls hilft den Schwellenländern in der aktuellen Situation die aggressive erste Reaktion auf den Inflationsschock.

Einige Zentralbanken hatten als Reaktion auf die Pandemie schon früh und damit deutlich vor den wichtigsten Industrieländern die Geldpolitik gestrafft. Der Zinserhöhungszyklus war im historischen Vergleich ausgesprochen stark und breit abgestützt. Nachdem viele Zentralbanken im letzten Herbst den Zinserhöhungen ein Ende gesetzt hatten, waren die geldpolitischen Zügel entsprechend eng geschnallt. Dies führt dazu, dass die Leitzinsen trotz erster Zinssenkungen vielerorts immer noch deutlich im restriktiven Bereich liegen. Aus diesem Blickwinkel besteht also durchaus noch Spielraum für eine Fortsetzung des Lockerungszyklus.

Asiatische Zentralbanken in Wartestellung

Dennoch haben die jüngsten Entwicklungen dazu geführt, dass Zentralbanken vereinzelt mit der ersten Zinssenkung etwas länger zuwarten. Denn treiben die Notenbanken die geldpolitische Lockerung weiter voran, verliert die heimische Währung an relativer Attraktivität. Eine schwächere Währung ihrerseits verteuert sowohl die Importe wie auch die Kosten der Fremdwährungsverbindlichkeiten.

Die Bank of Indonesia beispielsweise reagiert besonders sensitiv auf Veränderungen der globalen Finanzierungskonditionen, da sie sich stark auf die Wechselkursstabilität fokussiert und ein substanzieller Teil der Staatsverschuldung nach wie vor in US-Dollar besteht. Sie hatte in der Vergangenheit zur Unterstützung der eigenen Währung immer wieder mit Zinserhöhungen überrascht.

So zuletzt am 19. Oktober 2023, als der Wechselkurs zum US-Dollar die Marke von 15'800 erreichte. Nach der jüngsten Währungsschwäche hat der Devisenkurs bereits die psychologisch wichtige Marke von 16'000 überschritten. Die weitere Entwicklung der US-Geldpolitik und des US-Dollars sind für die indonesische Zentralbank zentrale Faktoren im Hinblick auf eine erste Zinssenkung. In den Philippinen sieht die Situation ähnlich aus.

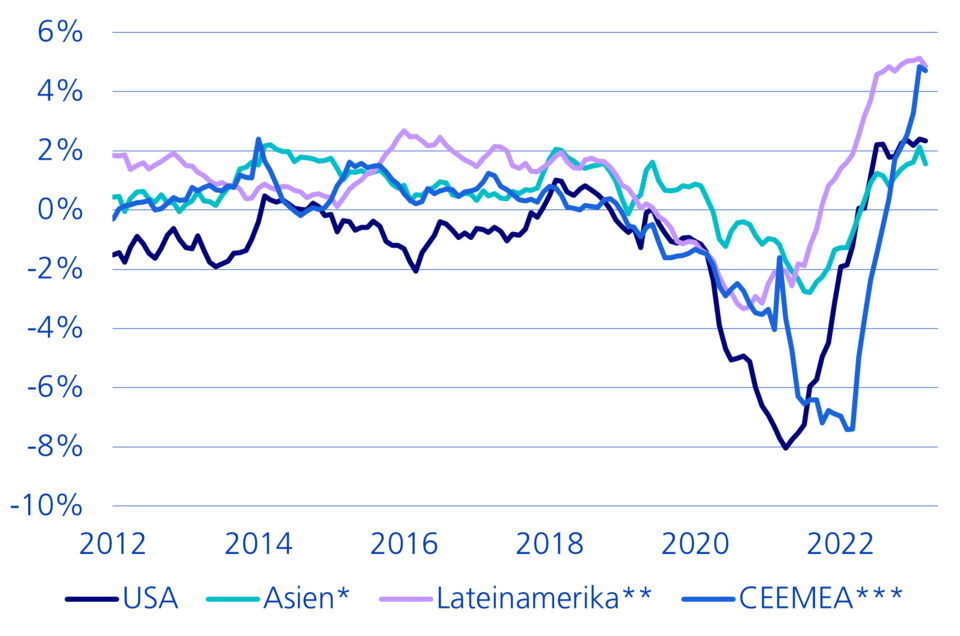

Viele Zentralbanken in den asiatischen Schwellenländern sind auf Wechselkursvolatilität bedacht und behalten daher die reale Zinsdifferenz gegenüber der US-Notenbank im Auge. Da die Geldpolitik in Asien nur moderat restriktiv ausgerichtet ist, dürfte die Unsicherheit um den Zeitpunkt der ersten Zinssenkung der US-Fed für Zögerlichkeit sorgen. Denn trotz hoher Realzinsen haben die asiatischen Schwellenländer nur eine geringe Sicherheitsmarge für die eigene Währung: Das Realzinsdifferenzial zwischen Asien und den USA fällt im historischen Vergleich äusserst gering aus (vgl. Grafik).

Da auch die Konjunktur keine ausgeprägte Schwäche zeigt, rechnen die Experten der Zürcher Kantonalbank in Asien mit einem flacheren, verzögerten und weniger dezidierten Lockerungszyklus als in den anderen Regionen. Das Fed dürfte sowohl den Zeitpunkt als auch das Ausmass der Lockerung vorgeben - oder zumindest massgeblich beeinflussen.

Realzinsen im Vergleich

Vorsichtiges Lockern ist angesagt

In Ländern mit stark restriktiver geldpolitischer Ausrichtung dürfte es zeitnah zu weiteren Zinssenkungen kommen - wenn auch mit grösster Vorsicht. Dies trifft vor allem auf Länder in Lateinamerika und Osteuropa zu. Die Abwertung der eigenen Währung schränkt den geldpolitischen Handlungsspielraum der Zentralbanken jedoch ein. Vor dem Hintergrund der Währungsschwäche beliess Peru die Leitzinsen im März sogar unverändert, überraschte damit viele Finanzmarktteilnehmende und unterbrach eine Serie von sechs Zinssenkungen.

Für die peruanische Zentralbank ist die Stabilität des Wechselkurses im Gegensatz zu anderen Zentralbanken in der Region ein ausdrückliches Ziel, sodass der dünne Puffer beim Realzinsdifferenzial ein wichtiger Grund für die Entscheidung war. Auch die Staatsverschuldung in Peru ist immer noch zu einem beträchtlichen Teil in US-Dollar ausgewiesen. Zusätzlich wirkt in der immer noch weitgehend dollarisierten Volkswirtschaft eine schwächere Währung aufgrund negativer Bilanzeffekte für die Haushalte zusätzlich einschränkend. Die Reaktionsfunktion der peruanischen Zentralbank ist entsprechend empfindlich gegenüber Wechselkursschwankungen.

Auch die chilenische Notenbank verlangsamte das Tempo der Zinssenkungen an ihrer letzten Sitzung und äusserte sich deutlich vorsichtiger als noch im Januar. Neben dem Faktor, dass die Zinssenkungserwartungen in den USA zurückgeschraubt wurden, waren die Währungshüter insbesondere über die Abwertung des Pesos besorgt, da dies den Druck auf importierte Kosten erhöht und zu den unerwartet hohen Inflationszahlen zu Jahresbeginn beigetragen habe. Auch Ungarn drosselte zuletzt das Tempo der Zinssenkungen wegen der akzentuierten Forint-Schwäche.

Inflationsabbau gerät ins Stocken

Die Normalisierung der Lieferketten, tiefere Rohstoffpreise und umfangreiche Basiseffekte haben im letzten Jahr zu einem starken Rückgang der Inflationsraten geführt. Während in Ländern mit langsamem Wirtschaftswachstum das Momentum noch eine Weile anhalten dürfte, schwächt sich die Dynamik beim Inflationsabbau in anderen Volkswirtschaften bereits etwas ab.

Länder, in denen das Wachstum ansprechend bleibt und die Arbeitsmärkte angespannt sind, könnten deshalb bei der weiteren Inflationsbekämpfung, insbesondere im Dienstleistungsbereich, Rückschläge erleiden. Die jüngsten Daten zeigen, dass die Arbeitslosenquoten in vielen Ländern nach wie vor auf einem mehrjährigen Tiefstand liegen. Das Nominallohnwachstum bleibt insbesondere in Teilen Osteuropas und Lateinamerikas hoch, sodass der Lohndruck den weiteren Inflationsabbau gefährdet.

Der jüngste Anstieg des Ölpreises wirkt sich in diesem Zusammenhang ebenfalls negativ aus. Zunehmende geopolitische Risiken im Nahen Osten belasten derzeit die Ölmärkte. Gleichzeitig hat sich die Ölnachfrage dank der robusten Nachfrage in den USA, der zyklischen Erholung in China und Anzeichen für eine Stabilisierung der globalen Industrietätigkeit als widerstandsfähig erwiesen.

Angesichts der hohen Empfindlichkeit der Schwellenländer gegenüber diesem Faktor könnten insbesondere bei den Nettoenergieimporteuren wieder Inflationsängste aufkommen. Eine erhöhte Nahrungsmittelinflation aufgrund ungünstiger Wetterbedingungen, ausgelöst durch das Wetterphänomen El Niño, bleibt ebenfalls ein latentes Risiko. Doch auch die mittlere monatliche Wachstumsrate der Kerninflation - also das Preiswachstum ohne die volatilen Nahrungsmittel- und Energiepreise - beschleunigte sich im neuen Jahr wieder und notiert immer noch über dem Durchschnitt von vor der Pandemie.

Die Verlangsamung im Inflationsabbau macht sich zumindest in einigen Ländern bemerkbar. In Brasilien beispielsweise dürfte die klebrige Dienstleistungsinflation und die zuletzt starken Arbeitsmarktdaten die Banco Central do Brasil schon bald zu einer vorsichtigeren Haltung veranlassen und zu kleineren Leitzinssenkungen bewegen. Doch auch in Mexiko schlägt das Sitzungsprotokoll nach der ersten Leitzinssenkung einen äusserst restriktiven Ton an. Das starke Lohnwachstum und die hohe Inflation im Dienstleistungssektor deuten darauf hin, dass der weitere Lockerungszyklus sehr graduell und schrittweise erfolgen könnte.

Fazit: Weitere Zinssenkungen erwartet

Die ersten Monate des Jahres 2024 waren geprägt von einer hohen Unsicherheit bezüglich des Zinspfades in den Industrieländern. Mit dem latenten Risiko, dass das US-Fed die erste Zinssenkung weiter nach hinten schiebt und sich das Ausmass der Senkungen im laufenden Jahr ausdünnt, steigt die Wahrscheinlichkeit, dass die Zentralbanken in den Schwellenländern den Fuss etwas vom Gaspedal nehmen. Dennoch bleibt das Bild von weiteren Leitzinssenkungen über die nächsten Monate intakt.

Die Experten der Zürcher Kantonalbank erwarten weitere geldpolitische Lockerungen, vor allem in Lateinamerika und Osteuropa. Da das Risiko von Währungsverlusten gegeben ist, will ein überstürztes Vorgehen aber vielerorts nicht riskiert werden. Es ist daher davon auszugehen, dass Zinssenkungen nur in dem Masse vorangetrieben werden, wie dies mit weitgehender Währungsstabilität vereinbar ist.

Bleiben die Währungen noch länger unter Druck, dürfte es vermehrt zu Devisenmarktinterventionen kommen. Trotz allem dürften in der zweiten Jahreshälfte auch einige asiatische Zentralbanken in den Lockerungsmodus wechseln, sodass der Zinssenkungszyklus im 2. Halbjahr nochmals an Breite gewinnen und aufgrund des hohen Zinsniveaus noch über mehrere Monate anhalten dürfte. Die jüngsten Entwicklungen deuten jedoch klar auf graduellere, weniger dezidierte und verzögerte Zinssenkungen hin, sodass sich das Tempo und Ausmass der Lockerungen deutlich verlangsamen wird.