US-Aktien seit Jahren bullenstark

Der US-Aktienmarkt hat seit dem Ende der Finanzkrise mit überdurchschnittlichen Indexanstiegen geglänzt. Vorteilhafte strukturelle Rahmenbedingungen fördern Innovationskraft und Flexibilität der Unternehmen, was sich in ihrer Profitabilität widerspiegelt. Seit Ende 2024 scheint der Vorsprung des US-Marktes allerdings abzunehmen. Verantwortlich dafür sind Entwicklungen innerhalb und ausserhalb der USA. Doch auch wenn andere Aktienmärkte derzeit zyklischen Rückenwind verspüren, werden die USA bis auf Weiteres ihren Status als Leitbörse behalten. Erfahren Sie mehr in der Analyse von Jörn Spillmann.

Text: Jörn Spillmann, Anlagestratege

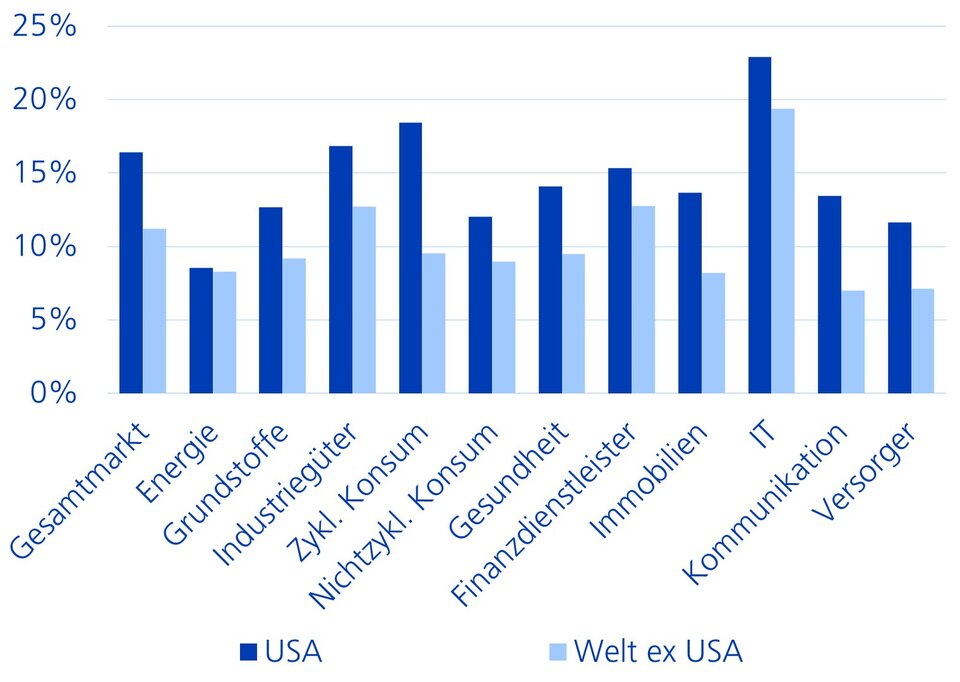

Seit dem Ende der Finanzkrise im Frühjahr 2009 hat der US-amerikanische Aktienmarkt den globalen Vergleichsindex weit hinter sich gelassen. Dies ist nicht nur, wie oftmals behauptet, den Sektoren Technologie und Kommunikation zu verdanken, sondern alle Branchenindizes haben dazu beigetragen (vgl. Grafik 1 unten). Die überdurchschnittliche Entwicklung hat allerdings seit Ende 2024 einen Dämpfer bekommen und ist bereits 2022 vorübergehend einmal ins Stocken geraten (vgl. Grafik 2 unten).

Damals liess sich die schwächere Entwicklung auf zyklische Faktoren zurückführen. So sorgte der kräftige Anstieg der Inflation für eine restriktivere Geldpolitik als in anderen Staaten. Und parallel dazu stiegen die Unternehmensgewinne ungewöhnlich langsam. Diesmal könnte die relative Schwäche aber auch zyklusunabhängige Gründe haben und folglich längerfristiger Natur sein.

Grafik 1: US-Sektoren mit besserer Entwicklung ab Ende Finanzkrise

Annualisierte Entwicklung der MSCI-Indizes von 02/2009 bis 03/2026

Grafik 2: US-Aktien trendmässig stärker als andere Märkte

Relative Entwicklung vs. Weltindex ex USA (12/1999 = 100)

Extraschub durch vorteilhafte Rahmenbedingungen

Einige der Faktoren für die überdurchschnittlich gute Entwicklung des US-Aktienmarktes liegen ausserhalb der USA. Dazu zählt, dass die Schwellenländer, vor allem China und die anderen Mitglieder der BRICS-Staaten, ihr wirtschaftliches Wachstum der Nuller Jahre nicht weiter aufrecht halten konnten. Und in der Eurozone war die Konvergenz-Euphorie, welche die Einführung der Gemeinschaftswährung mit sich brachte, verflogen. Damit traten jene Rahmenbedingungen wieder in den Vordergrund, die dem US-Aktienmarkt strukturelle Wettbewerbsvorteile verschaffen. Diese werden immer wieder herangezogen, um den «US-Exzeptionalismus», also die globale Ausnahmestellung der USA, zu erklären. Dazu gehören beispielsweise die Trümpfe, dass die USA ein grosser, einheitlicher Wirtschaftsraum sind, der von einer langen demokratischen Tradition mit gefestigten Institutionen und Rechtsrahmen profitiert. Bürokratische Hürden sind niedrig und die Mentalität und Kultur der Menschen ist geprägt von Risikobereitschaft und Unternehmergeist, was Innovationen fördert. Der Arbeitsmarkt ist flexibel und erlaubt schnelle Anpassungen an veränderte Marktverhältnisse. Dies macht die USA auch für ausländische Talente, Arbeitskräfte und Kapital attraktiv. Dadurch konnte ein Finanzmarkt entstehen, der an Tiefe, Breite und Liquidität konkurrenzlos ist.

Gewinnwachstum jahrelang überdurchschnittlich

Diese strukturellen Rahmenbedingungen ermöglichten eine schnellere konjunkturelle Erholung von der Finanzkrise als anderswo. Neu unterstützte dabei auch die Schiefergas-Revolution, welche die USA zu einem bedeutenden Energieproduzenten machte und ihre Energieunabhängigkeit stärkte. Grosse Unternehmen aus den technologienahen Sektoren nutzten dieses Umfeld, um ihre Dominanz zu festigen und mit Innovationssprüngen weiter auszubauen. So war es im Wesentlichen den Fortschritten bei der künstlichen Intelligenz (KI) zu verdanken, dass die eingangs beschriebene relative Schwäche des Aktienmarktes nur auf 2022 begrenzt blieb. Vor allem die Unternehmen Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia und Tesla spielten dabei eine zentrale Rolle. Sie haben die unternehmensfreundlichen Rahmenbedingungen genutzt und mithilfe neuer Technologien im Laufe der letzten 15 Jahre eine globale Marktmacht aufgebaut, sodass man heute wertschätzend von den «Glorreichen Sieben» spricht. Die unterstützenden Faktoren kamen aber nicht nur ihnen, sondern auch den übrigen Unternehmen zugute, sodass sich ihr Gewinnwachstum zumeist über dem der anderen Regionen bewegte.

Die überdurchschnittliche Indexentwicklung war aber nicht nur auf die Profitabilität zurückzuführen, sondern auch auf eine Bewertungsexpansion. Damit gaben Investorinnen und Investoren zum Ausdruck, dass sie dauerhaft nicht nur mit einer guten Gewinnentwicklung rechneten, sondern weiterhin auch mit überwiegend positiven Überraschungen. Diesen graduellen Anstieg der Bewertungsprämie zeigt sich anhand des Kurs-Gewinn-Verhältnisses (KGV). Während 2009 nur eine leicht höhere Bewertung gegenüber dem Weltindex ex USA vorlag, betrug die Differenz Ende 2024 mehr als neun KGV-Punkte.

Trotz jüngster Schwächen bleibt der US-Aktienmarkt dank seiner strukturellen Vorteile und Innovationskraft vorerst unersetzbar.

Jörn Spillmann, Anlagestratege

Investoren hinterfragen Bewertungsaufschlag

Obwohl der US-Index absolut weiter angestiegen ist, verringert sich die Bewertungsprämie seither. Bis zum Ausbruch des Iran-Krieges sind US-Aktien günstiger, die der anderen Märkte teurer geworden. Investorinnen und Investoren scheinen Ende 2024 aus mehreren Gründen begonnen zu haben, eine Neubewertung vorzunehmen. Erstens lieferten schwächere Arbeitsmarktdaten und rückläufige Frühindikatoren Hinweise auf eine Wachstumsverlangsamung in den USA. Zweitens stiegen die Sorgen, dass das mittlerweile hohe Gewicht der Glorreichen Sieben ein Klumpenrisiko darstellen könnte. Vor allem dann, wenn Unternehmen in anderen Ländern durch eigene Innovationsprünge aufholen. Zudem kamen Zweifel darüber auf, ob sich die enormen Investitionen in die KI jemals auszahlen werden. Und schliesslich wurde darüber spekuliert, welche Geschäftsmodelle oder Marktsegmente durch den Einsatz der KI leiden oder sogar verschwinden könnten. Das kann aber noch nicht die unterdurchschnittliche Entwicklung des Indexes 2025 erklären, denn die Glorreichen Sieben verzeichneten weiterhin ein hohes Gewinnwachstum. Ihre Ausblicke stimmten zuversichtlich und folglich stiegen ihre Aktienkurse kräftiger als der US-Markt. Auch zeigte sich die Konjunktur nach einem negativen 1. Quartal deutlich robuster als befürchtet, was dem Index ebenfalls hätte stärkeren Auftrieb geben können.

Der Zeitpunkt der Wende im Dezember 2024 deutet eher auf die binnenpolitische Entwicklung als dritten Grund. Unser US-Ökonom beschrieb jüngst wie unnötig und wirtschaftsschädigend der «Liberation Day» mit der Einführung der Importzölle war. Diese Massnahme stiftete bei Unternehmen und Investoren gleichermassen Verwirrung, senkte die Planungssicherheit und erhöhte folglich die Volatilität an den Finanzmärkten enorm. An den globalen Aktienmärkten machte sich das zwar nur kurzzeitig negativ bemerkbar, aber der US-Index korrigierte stärker als der MSCI Welt ex USA. Auch hat er sich seit dem Tief vergleichsweise weniger stark erholt.

Andere Regionen holen auf

Tatsächlich taten sich 2025 einige Investitionsalternativen ausserhalb der USA auf. So trug beispielsweise der Druck des Tokioter Börsenbetreibers auf die Aktiengesellschaften Japans, ihre Unternehmensführung (Corporate Governance) zu verbessern, erste Früchte. Zudem sorgte der dortige Regierungswechsel für Hoffnung auf eine expansivere Wirtschaftspolitik. In der Eurozone stieg die Zuversicht, dass Deutschland mit Hilfe eines grossen, mehrjährigen Fiskalpakets seine Wachstumsflaute und damit auch die der Währungsgemeinschaft beenden könnte. Vor allem aber richteten Investorinnen und Investoren ihre Blicke wieder vermehrt auf die Schwellenländer. Diese verzeichneten zwar auch in den Jahren zuvor ein höheres Wirtschaftswachstum als die Industriestaaten inklusive den USA. Die Unternehmen waren aber nicht in der Lage, das auch in einen dynamischeren Gewinnanstieg umzumünzen. Letztes Jahr begannen auch sie am KI-Boom teilzuhaben (Asien) und mit strukturellen Verbesserungen aufzuwarten (z.B. Südkorea, Südafrika). Rückenwind liefert den Schwellenländern auch der schwache US-Dollar, weil er neben anderen Vorteilen ihren Aussenhandel beflügelt und die Refinanzierungskosten der oftmals in US-Dollar verschuldeten Unternehmen senkt. Bei derartigen Veränderungen oder entsprechender Aussicht kommt wieder die Bewertung ins Spiel, die bei den genannten Märkten zum Teil sehr niedrig war und trotz der Aufhellungen noch immer ist.

US-Markt vorerst nicht zu ersetzen

Der zyklische Rückenwind kann die strukturellen Nachteile gegenüber den USA aber nicht dauerhaft überkompensieren. Sie lassen sich zwar verringern, doch nicht von heute auf morgen und nur mit grossen Anstrengungen. So werden die Unternehmen der Schwellenländer und der Eurozone in den jeweiligen Regionenindizes zusammengefasst, gehören aber nach wie vor verschiedenen politisch souveränen Staaten mit jeweils eigenen Rechtssystemen und Währungen an. Die Eurozone ist zwar ein einheitlicher Währungsraum. Ihm fehlen jedoch die Fiskal- und Finanzmarktunion. Das birgt Risiken, für die Investorinnen und Investoren einen Abschlag verlangen. Hinzu kommt, dass die Finanzmärkte der Eurozone, der Schwellenländer und jener Japans insgesamt sowohl in der Breite als auch in der Tiefe deutlich kleiner sind als der US-Markt. Dadurch lässt sich Kapital weniger effizient verarbeiten, was insbesondere in volatilen Zeiten von Bedeutung ist, wenn die Kapitalströme in der einen oder anderen Richtung stark anschwellen. Insofern können sie immer wieder aus zyklischer Sicht die Führerschaft im Sinne einer überdurchschnittlichen Aktienmarktentwicklung übernehmen, eine dauerhafte Übernahme ist aber nicht absehbar. Der US-Aktienmarkt geniesst strukturelle Wettbewerbsvorteile, die auch schlechtes politisches Management überdauern.