Gold: Nachfrage aus Asien hält an

Gold bleibt gefragt: Während die Nachfrage nach ETFs sinkt, greifen Anlegerinnen und Anleger verstärkt zu Barren und Münzen. Inflationsängste und geopolitische Spannungen treiben den Trend voran.

Text: Simon Lustenberger

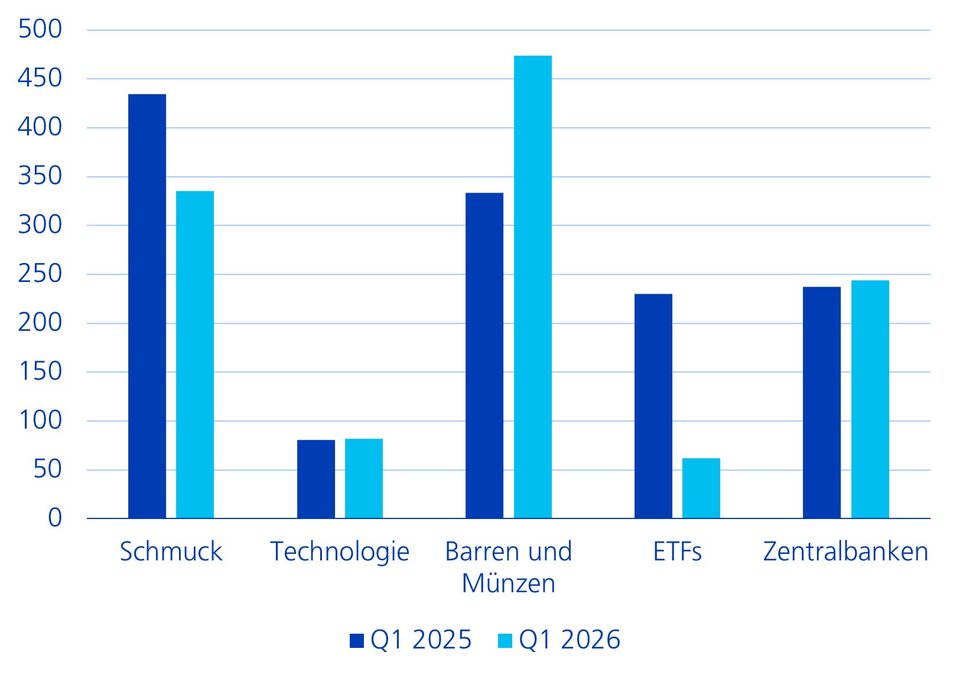

Die Nachfrage nach Goldbarren und Münzen wird voraussichtlich im Jahr 2026 an Bedeutung gewinnen. Gründe hierfür sind der Mangel an alternativen Anlagemöglichkeiten in einigen Märkten sowie das Bedürfnis nach Inflationsabsicherung. Mit 474 Tonnen wurde die zweithöchste Nachfrage nach Goldbarren und Münzen in einem Quartal verzeichnet.

Nachfrage nach Barren und Münzen steigt

Veränderungen in Tonnen im ersten Quartal 2025 und 2026

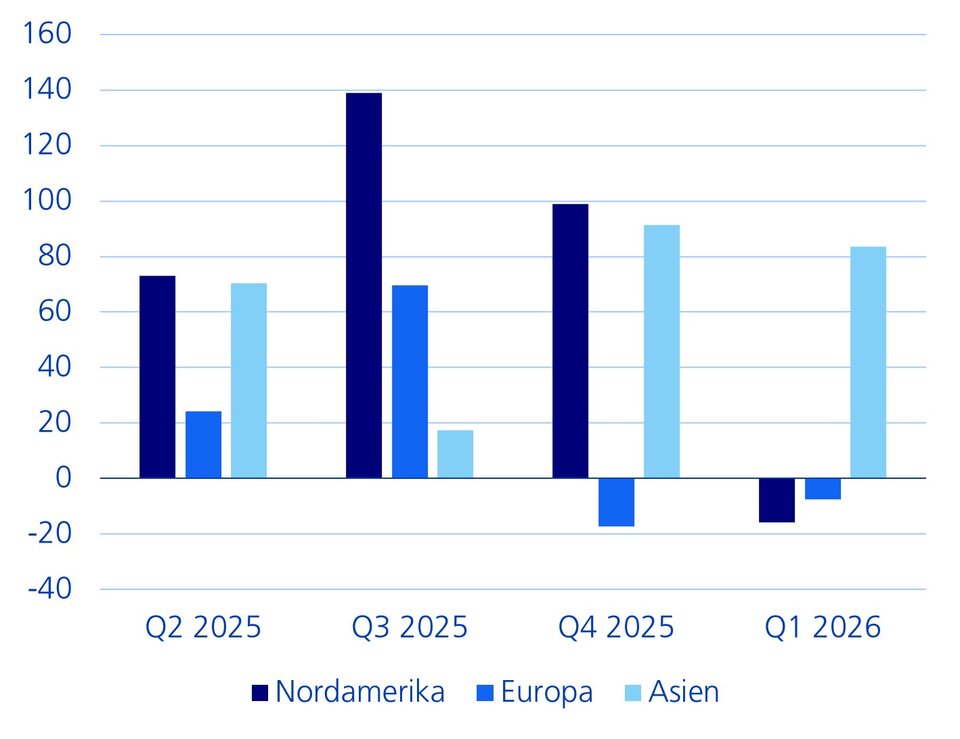

Für diese Entwicklung waren asiatische Investoren massgeblich verantwortlich, die Goldanlageprodukte in grossem Umfang kauften. Allein in China betrug die Nachfrage über 200 Tonnen. Auf dem Schmuckmarkt und bei den börsengehandelten Goldfonds (ETFs) waren hingegen zurückhaltendere Kaufaktivitäten zu beobachten. Zwar setzte sich der Kauf von ETFs im ersten Quartal mit 62 Tonnen fort, allerdings in geringerem Umfang als in den Vorquartalen. Im März kam es noch zu erheblichen Abflüssen aus US-Fonds; in Europa war der Rückgang geringer. In Asien hingegen waren die Nettokäufe ähnlich hoch wie im letzten Quartal.

Asiatische Investoren kaufen weiterhin ETFs

Veränderungen von börsengehandelten Goldfonds (ETFs) in Tonnen

Fallende Zinserwartungen sorgen dafür, dass Gold gefragt bleibt

Simon Lustenberger, Leiter Anlagestrategie

Wenn Zinserwartungen fallen profitiert Gold

Mit höheren Renditen an den Staatsanleihenmärkten und gestiegenen Erwartungen bezüglich Zinserhöhungen haben sich die Kursgewinne von Gold im Jahr 2026 verringert. Der Angebotsschock am Energiemarkt sowie Inflationsrisiken infolge des Krieges zwischen den USA Israel und dem Iran haben die Vorhersehbarkeit der Geldpolitik der Zentralbanken eingetrübt. Die restriktivere Geldpolitik ist mittlerweile an den Finanzmärkten eingepreist. Anzeichen einer Entspannung der Lage am Rohölmarkt dürften sich mit fallenden Zinserwartungen positiv auf den Goldpreis auswirken. In Kombination mit steigenden Staatsschulden rechnen wir mit einer anhaltend stabilen Nachfrage nach Gold. Die Nettokäufe von Zentralbanken und Investorinnen und Investoren von Barren und Münzen verharren auf historisch hohem Niveau. Das Umfeld für Gold bleibt somit weiterhin positiv. Taktische Umschichtungen aufgrund von Turbulenzen im Nahen Osten, Liquiditätsbedarf und Devisenmanagement sind jedoch allgegenwärtig. Da die Schmuck- und ETF-Nachfrage in diesem Jahr voraussichtlich geringer ausfallen wird als noch 2025 rechnen wir auch mit moderateren Kursgewinnen im Vergleich zum Vorjahr.