US-Leitzinswende – Ein Jahr danach

Ein Jahr nach der US-Zinswende blicken wir auf einen der aggressivsten Zinserhöhungszyklen der vergangenen Jahrzehnte zurück. In welchem Zustand befindet sich die US-Wirtschaft heute? Mehr dazu im Beitrag von Christian Brändli, Senior Economist North America.

Text: Christian Brändli / Bild: Andreas Guntli

Am 16. März 2022 erhöhte die US-Notenbank (Fed) zum ersten Mal seit 2018 die Leitzinsen, nachdem sie der Wirtschaft rund zwei Jahre Zeit gelassen hatte, sich von der Pandemie zu erholen. Es war höchste Zeit, denn die US-Inflation hatte bereits Ende 2021 mit 7 Prozent den höchsten Stand seit den frühen 1980er-Jahren erreicht und drohte weiter in die Höhe zu schnellen. Ökonomen und Währungshüter wurden von der Beschleunigung des Preisauftriebs gleichermassen überrascht.

Das Fed hat zunächst ungewöhnlich zögerlich auf die steigende Inflation reagiert, was auch damit zu tun hatte, dass es im Sommer 2020 eine Strategieanpassung vorgenommen hatte. Die US-Zentralbank hatte damals beschlossen, bei der Steuerung der Geldpolitik künftig mehr auf den Arbeitsmarkt zu achten und anstelle eines Punktziels ein durchschnittliches Inflationsziel von 2 Prozent zu verfolgen. Das Unter- und Überschreiten des Inflationsziels sollte damit über die Zeit kompensiert werden können.

Bezeichnenderweise war der Strategieänderung eine über zehnjährige Periode vorausgegangen, während der die Notenbank das Inflationsziel fast ausnahmslos unterschritten hatte. Noch im Herbst 2021 erklärte Fed-Präsident Jerome Powell, man werde die Zinsen erst anheben, wenn wieder Vollbeschäftigung herrsche. Da war die Inflation aber schon heissgelaufen.

Fed erhöht Zinsen in historischem Ausmass

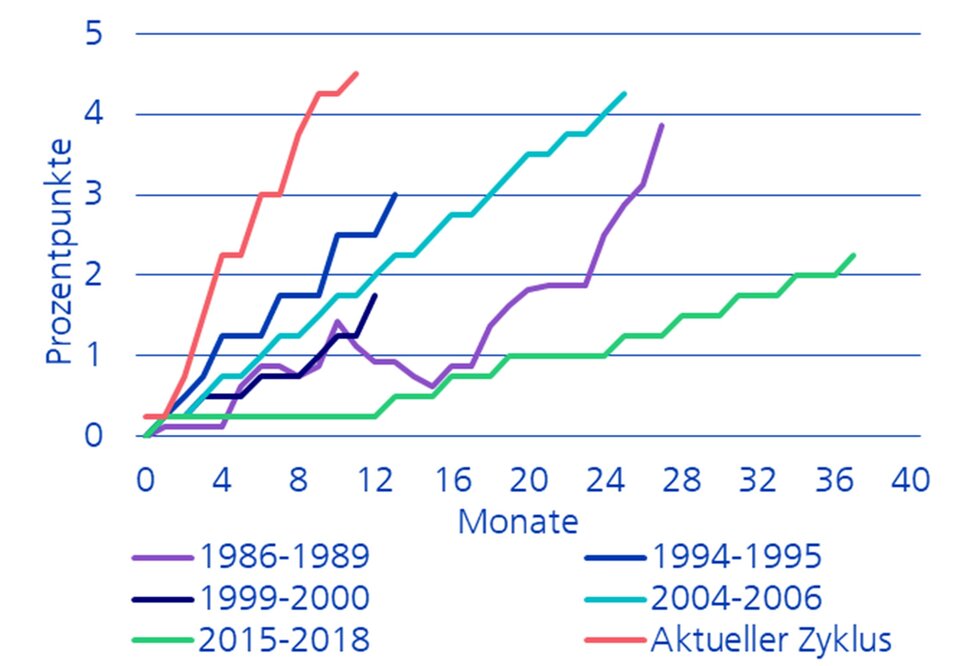

Anfang 2022 wurden den Währungshütern ihre Versäumnisse allmählich klar und sie schufen die Voraussetzungen für eine erste Anhebung der Leitzinsen im März 2022. Es blieb nicht bei kleinen Schritten. Die Notenbank steigerte ihr Tempo und es folgten historische Zinsanhebungen. Insgesamt erhöhte die US-Notenbank die Leitzinsen in den letzten zwölf Monaten um 450 Basispunkte (vgl. Grafik). Das ist die grösste Anhebung innerhalb eines Jahres seit dem Zinserhöhungszyklus 1980-81, als das Fed versuchte, die grosse Inflation der 1970er-Jahren zu zähmen.

Hohes Tempo bei Leitzinserhöhungen

Konsumenten trotzen den Zinserhöhungen

Trotz dieser massiven Leitzinsanhebung hat sich die US-Wirtschaft bislang als erstaunlich robust erwiesen und ist nicht in eine Rezession abgeglitten. Hauptgrund dafür sind die amerikanischen Konsumenten. 70 Prozent der US-Wirtschaft hängen bekanntlich am privaten Konsum. Obschon auch die Haushalte die höheren Zinsen zunehmend spüren, konsumieren sie weiterhin ausgiebig und halten damit die Wirtschaft am Laufen. Ihre Widerstandsfähigkeit ist auf mehrere Faktoren zurückzuführen:

- Hohe Ersparnisse aus der Pandemie

Die amerikanischen Haushalte halten je nach Berechnung nach wie vor USD 1'200 bis 1'600 Mrd. Überschussersparnisse aus der Zeit der Pandemie. Das sind 7 Prozent bis 10 Prozent der persönlichen Haushaltseinkommen nach Steuern, die mehrheitlich auf Bankkonten und in Geldmarktfonds parkiert sind. Die Hauptquellen dieser Ersparnisse waren die grosszügigen staatlichen Unterstützungsleistungen während der Pandemie in Form von Arbeitslosengeldern und Direktzahlungen. Beigetragen haben aber auch die aufgrund der Coronarestriktionen erheblich eingeschränkten Ausgabemöglichkeiten. Die US-Haushalte können voraussichtlich noch weitere 12 bis 24 Monate von diesen Ersparnissen zehren, bis sie vollständig aufgebraucht sind. Das stützt die Konsumausgaben. Da die verbleibenden Ersparnisüberschüsse mittlerweile aber hauptsächlich bei Haushalten mit höheren Einkommen liegen, die eine geringere Konsumneigung haben, wird die abfedernde Wirkung allmählich abnehmen. - Nachholbedarf bei Dienstleistungen

Neben den finanziellen Rücklagen spricht auch ein immer noch hoher Nachholbedarf für weiteres Konsumwachstum. Dazu zählen insbesondere die Ausgaben für Dienstleistungen. Die Verbraucher gaben in diesem Bereich Ende 2022 real noch immer 1 Prozent weniger aus, als es dem Trend vor der Pandemie entsprechen würde. Ausgeprägt ist dieser Nachholbedarf insbesondere bei persönlichen Dienstleistungen wie Friseur- und Kosmetiksalons, bei Transportdienstleistungen, Freizeitaktivitäten sowie bei Gesundheitsdienstleistungen. - Verzögerte Wirkung der höheren Zinsen

Die stark gestiegenen Zinssätze für Kredite bekommen die US-Konsumenten erst allmählich zu spüren. Die Hypothekarschulden, die über 70 Prozent der Haushaltsverschuldung in den USA ausmachen, sind meist sehr langfristig finanziert. Jährlich müssen nur 10 Prozent der Hypotheken refinanziert werden. Zudem wiesen in den letzten Jahren nur 15 Prozent der Hypothekarabschlüsse einen variablen Zinssatz auf. Auf dem Höhepunkt der Immobilienblase vor knapp 20 Jahren lag dieser Wert bei fast 50 Prozent. Unmittelbar schmerzhaft zu spüren bekommen die Haushalte hingegen die höheren Zinsraten für Kreditkartenschulden, die über 6 Prozent der Haushaltsverschuldung ausmachen. Mit der Zeit werden die höheren Zinskosten den Spielraum der Haushalte für diskretionäre Ausgaben also zweifellos einschränken. - Viele offene Stellen schirmen Arbeitsmarkt ab

Der wichtigste Garant für ein anhaltendes Konsumwachstum ist der Arbeitsmarkt, der sich noch immer in einer sehr guten Verfassung befindet. Die Unternehmen schaffen weiterhin neue Stellen und die Arbeitslosenquote fiel im Januar mit 3,4 Prozent auf den niedrigsten Stand seit 1969. Zudem melden fast alle Branchen überdurchschnittlich viele offene Stellen. So kommen auf jede arbeitssuchende Person fast zwei offene Stellen. Die wachsende Beschäftigung und die steigenden Löhne sorgen für eine stetig zunehmende Lohnsumme, was den Verzehr und letztlich auch die Abhängigkeit von den Ersparnissen verringert.

Weiche Landung oder doch böses Erwachen?

Alles in allem lässt sich festhalten, dass die höchste Inflation seit Jahrzehnten und ein ebenso historischer Zinserhöhungszyklus es bislang nicht geschafft haben, die Wirtschaft in die Knie zu zwingen. Zu verdanken ist dies der nach wie vor sehr soliden Verfassung der US-Verbraucher, dem robusten Arbeitsmarkt sowie den hohen Ersparnissen. Ein Grund für vorsichtigen Optimismus ist auch die wiedererstarkende Kaufkraft der Konsumenten dank der Kombination aus nachlassender Inflation und solidem Einkommenswachstum. Für eine weiche Landung spricht darüber hinaus, dass die jüngste Abkühlung des Lohndrucks bislang ohne wesentliche Verschlechterung der Arbeitsmarktbedingungen geglückt ist.

Während die Konsumenten die US-Wirtschaft bislang also auf Wachstumskurs hielten, sorgte die restriktive Geldpolitik unerwartet anderswo für Stress. Der Zusammenbruch mehrerer US-Banken, ausgelöst durch eine Kombination aus Liquiditätsproblemen und Verlusten auf langfristig gehaltenen Wertpapierpositionen, schickte in den letzten Tagen Schockwellen durch das Bankensystem und schürte die Verunsicherung unter den Bankkunden. Um andere Finanzinstitute vor einem bedrohlichen Liquiditätsabfluss zu schützen, griffen die US-Notenbank, das Finanzministerium und die Einlagesicherungsbehörde ein und versprachen, dass alle Bankkunden sämtliche Einlagen zurückerhalten. Gleichzeitig führt das Fed eine neue Kreditvergabefazilität ein, um den Banken eine zusätzliche Liquiditätsquelle zur Verfügung zu stellen und eine weitere Destabilisierung des US-Bankensystems zu verhindern.

Gratwanderung für die Geldpolitik

Die US-Notenbank gerät durch die jüngsten Entwicklungen in eine ungemütliche Situation. Einerseits ist angesichts der robusten Konjunktur und der Inflationsrisiken eine weitere Straffung der Geldpolitik angebracht. Andererseits könnten Zinserhöhungen den Bankenstress noch erhöhen. Unserer Meinung nach kann das Fed die Inflationsrisiken nicht ignorieren und wird deshalb die Geldpolitik behutsam weiter straffen. Schliesslich haben die Währungshüter in den letzten Wochen unmissverständlich erklärt, dass die Leitzinsen weiter angehoben werden müssen, um die Inflation nachhaltig unter Kontrolle zu bekommen. Die nächsten Monate werden zeigen, wie die US-Notenbank diesen heiklen Balanceakt meistert.