Dynamische Schwellenländer und versteckte Champions

Globale Schwellenländeraktien bieten Chancen aufgrund ihres anhaltenden robusten Wirtschaftswachstums, der attraktiven Bewertungen und des schwächeren US-Dollar. Abseits des Rampenlichts der grossen asiatischen Nationen haben die osteuropäischen Schwellenländer Trümpfe in der Hand.

Text: Jörn Spillmann, Anlagestratege

Der Begriff «Emerging Markets» oder «aufstrebende Märkte» weckt Gedanken an Fortschritt, Aufbruch und Dynamik. Er wurde in den frühen 1980er-Jahren eingeführt und beschreibt diese Länder fast treffender als der Begriff «Schwellenländer», der lediglich den Übergang zum Industrieland betont. Diese drei Eigenschaften zeigen sich besonders deutlich in der Entwicklung des MSCI Emerging Market Index. Er startete Ende der 1980er-Jahre mit gerade einmal zehn Ländern, deckt aber inzwischen bereits 24 Länder ab und ist zum wichtigsten Referenzindex der Schwellenländer geworden – ein Prozess, der jedoch nicht geradlinig verlief. Immer wieder schieden Länder aus dem Index aus, teilweise vorübergehend, während andere aufgenommen wurden, darunter auch zuvor Ausgestossene.

Dies verdeutlicht, dass Fortschritt, Aufbruch und Dynamik immer auch mit gewissen Risiken einhergehen. Dennoch hat sich die Gruppe der Schwellenländer modernisiert und präsentiert sich heute insgesamt gefestigter. Der schnell wachsende Anteil asiatischer Märkte bildet dabei eine zentrale Grundlage für ihr Erstarken. Insgesamt zeigt sich, dass die Schwellenländer 2025 die Industriestaaten an den Aktienmärkten überholt haben. Ähnlich dürfte es 2026 aussehen. Dies ist auf den beeindruckenden strukturellen Wandel der aufstrebenden Länder in den vergangenen Jahrzehnten sowie auf die zunehmende Stärke der asiatischen Märkte in den boomenden Bereichen der Künstlichen Intelligenz zurückzuführen.

Aber auch abseits der grossen Bühne Asiens passiert Entscheidendes: Schwellenländer mit geringeren Technologieanteilen verzeichnen bemerkenswerte Fortschritte. Sie bieten länderspezifische Vorteile, die einen grossen Hebel auf die Geschäftstätigkeit der lokal ansässigen Unternehmen und deren Gewinnentwicklung entfalten können.

Schwellenländer mit geringeren Anteilen an Technologie verzeichnen bemerkenswerte Fortschritte

Jörn Spillmann, Anlagestratege

Schwellenländer profitieren stärker von der Dollarschwäche als Industriestaaten

Die ganze Welt blickt auf den US-Dollar, dessen Wechselkurs die globale Wirtschaft beeinflusst. Sollte sich die US-Währung in den kommenden Monaten wie erwartet weiter abschwächen, würden die Schwellenmärkte davon stärker profitieren als die Industriestaaten. Dies ist darauf zurückzuführen, dass sie ihre Aussenhandelsgeschäfte zum grossen Teil in US-Dollar abwickeln und Waren somit günstiger importieren können. Darüber freuen sich die Konsumentinnen und Konsumenten vor Ort, doch auch anderen spielt die Entwicklung in die Hand – den Zentralbanken der Schwellenländer, denn mit den günstigeren Importgütern sinkt auch die Inflation. Dies verschafft ihnen beim relativ hohen Zinsniveau Spielraum für Zinssenkungen, was insgesamt das Wirtschaftswachstum ankurbelt. Eine gegenüber dem US-Dollar stabile oder sogar aufwertende Währung kann daher als Vertrauensbeweis gewertet werden, der sich bei den Schwellenländern in einem grösseren Wachstumsvorsprung gegenüber den Industriestaaten widerspiegeln dürfte.

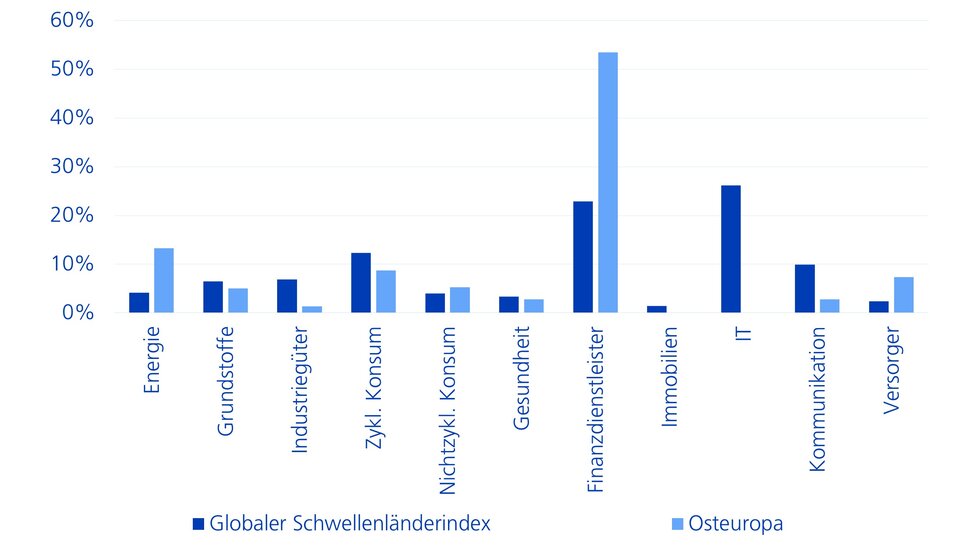

Osteuropa auch ohne Informationstechnologie stark

Eine Region mit besonders interessanten Perspektiven ist Osteuropa. Die Sektorstruktur dieser Region unterscheidet sich deutlich von jener der globalen Schwellenländer. Die grösste Abweichung liegt bei den Finanzdienstleistern, deren Gewichtung in Osteuropa mit über 50 Prozent mehr als doppelt so hoch ist. Dagegen fehlt hier mit der Informationstechnologie (IT) der im Schwellenländerindex grösste Sektor komplett (vgl. Grafik).

Europäische Schwellenländer ohne IT, dafür mit mehr Finanzdienstleistern

Vergleich Sektoranteile MSCI Global Emerging Markets und MSCI Eastern Europe (Oktober 2025)

Auf den ersten Blick scheint darin eine doppelte Herausforderung zu liegen: das Verpassen der KI-Rally und ein Klumpenrisiko bei Finanzdienstleistern. Tatsächlich stehen die osteuropäischen Aktienmärkte beim Thema KI an der Seitenlinie. Allerdings waren ihre Kurszuwächse 2025 auch ohne KI sogar höher als die des globalen Schwellenländerindexes, was auf ihre starke binnenwirtschaftliche Entwicklung zurückzuführen ist. Ein Blick auf die hohe Gewichtung der Finanzdienstleister als zweite Herausforderung stellt gleichzeitig eine Chance dar, bei der das Risiko bewusst eingegangen wird. Denn die Geschäftstätigkeit der Finanzdienstleister erstreckt sich über alle Bereiche und ist vor allem in aufstrebenden Volkswirtschaften eng mit der binnenwirtschaftlichen Entwicklung verknüpft. Und die sieht in den osteuropäischen Ländern aktuell gut aus. Erstens verzeichnen sie ein relativ hohes Wirtschaftswachstum und profitieren von der Erholung Europas. Als Mitgliedstaaten der Europäischen Union erhalten sie zudem Zuschüsse aus dem Wiederaufbaufonds, die zusätzliche Wachstumsimpulse liefern. Zweitens treiben osteuropäische Länder weniger Handel mit den USA, wodurch sie auch weniger vom Zollstreit betroffen sind. Und drittens haben sie ihre Inflation im Griff, was den Zentralbanken Spielraum für Zinssenkungen gibt.

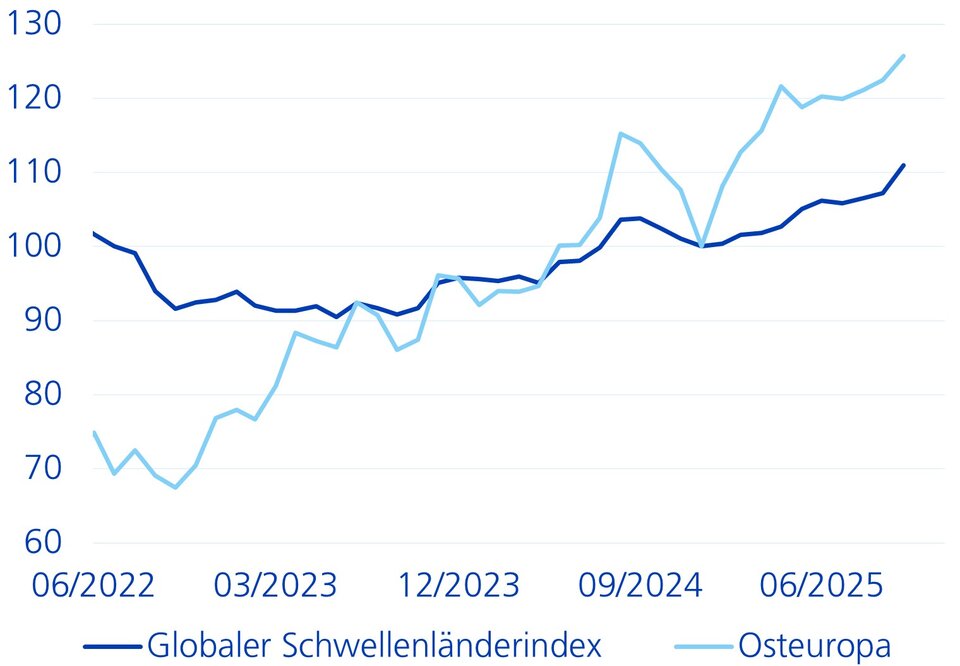

Unternehmensgewinne steigen in Osteuropa stärker

Verlauf der Konsensus-Schätzungen (indexiert: 31.12.2024 = 100)

Die soliden Fundamentaldaten in osteuropäischen Ländern spiegeln sich in stabilen oder steigenden Wechselkursen gegenüber dem Euro und dem US-Dollar wider. Noch wichtiger für Aktionäre ist allerdings die überdurchschnittlich hohe Dynamik der Unternehmensgewinne (vgl. Grafik). Trotz des höheren Gewinnwachstums sind die Bewertungen der europäischen Schwellenländer weiterhin deutlich niedriger als die des gesamten Schwellenländerindexes. Dies gilt insbesondere für Polen, das mit einer Gewichtung von rund 70 Prozent dominiert. Damit sind sie weniger anfällig für Korrekturen und bieten auch in den kommenden Monaten attraktive Chancen für Aktienanlagen.