Wie wirkt sich der Irankonflikt auf die Schweiz aus?

Seit Ausbruch des Nahostkonflikts Ende Februar sind die internationalen Energiepreise stark angestiegen. Was bedeutet das für die Schweiz? Die Auswirkungen auf die Inflation sind in der Schweiz sicherlich geringer als anderswo. Das Hauptrisiko für die Konjunktur ist die Entwicklung der Weltwirtschaft und des Schweizer Frankens. Derweil kann die SNB es sich leisten, abzuwarten.

Text: Kevin Gismondi

Der Nahostkonflikt hat die internationalen Energiepreise seit Ende Februar 2026 stark ansteigen lassen. Die Schweiz ist jedoch vergleichsweise weniger stark betroffen als andere Länder. Die Gründe dafür liegen in der geringen Energieintensität der Schweizer Wirtschaft, der starken Währung, einem vorteilhaften Energiemix, dem niedrigen Gewicht von Energie im Landesindex der Konsumentenpreise (LIK) sowie den staatlich regulierten Energiepreisen.

Starker Franken dämpft die Inflation

Der Schweizer Franken hat sich in der aktuellen Krise als «sicherer Hafen» erneut aufgewertet. Da Erdöl und andere Energiegüter in US-Dollar gehandelt werden, mildert der starke Franken die Energiepreisanstiege. Zudem verbilligt die starke Währung andere importierte Güter, was die Gesamtinflation zusätzlich dämpft.

Vorteilhafter Energiemix und geringe Abhängigkeit vom Nahen Osten

Die Schweiz profitiert von einem Energiemix, der stark auf Kernenergie und erneuerbare Energien wie Wasserkraft setzt. Der Anteil von Erdöl und Gas am Energieverbrauch ist im internationalen Vergleich kleiner. Zudem bezieht die Schweiz ihr Erdöl hauptsächlich aus den USA und Nigeria. Somit ist die Importabhängigkeit vom Nahen Osten gering. Die aktuelle Krise hat daher bislang keine wesentlichen Auswirkungen auf die Verfügbarkeit fossiler Energieträger in der Schweiz.

Regulierte Energiepreise glätten Preisschocks

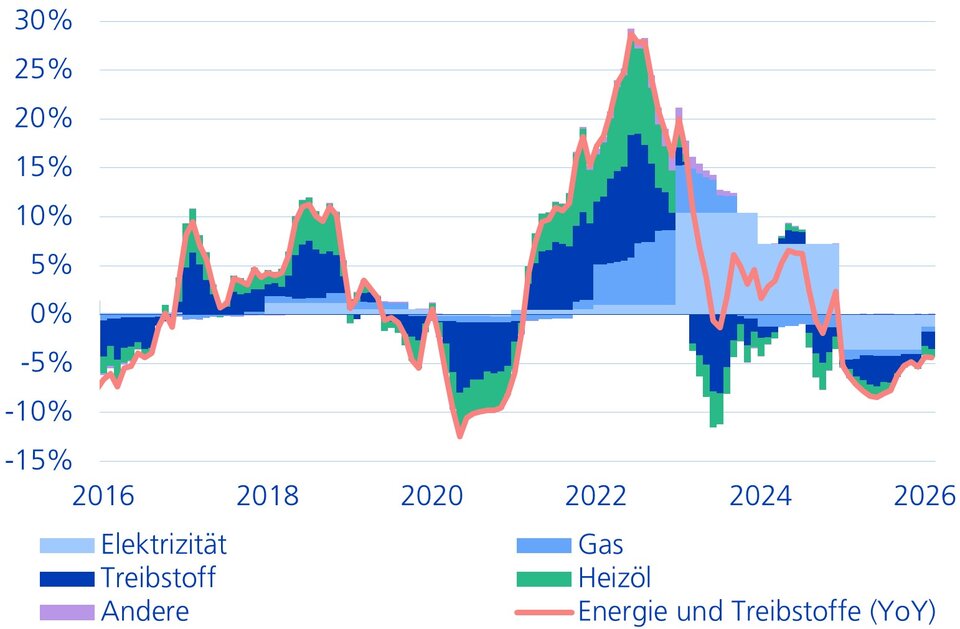

Ein Viertel der Preise im LIK ist in der Schweiz direkt oder teilweise staatlich reguliert. Besonders die Strompreise, die rund 40 % der Energie- und Treibstoffpreise ausmachen, werden nur einmal jährlich angepasst. Dadurch werden Energiepreisschocks zeitlich verzögert und gedämpft weitergegeben. Allerdings bedeutet dies auch, dass die Auswirkungen länger anhalten können.

Elektrizitätstarife sind für ein Jahr fixiert

Energieinflation (YoY), Inflationsbeiträge der Komponenten

Energie mit tiefem Gewicht im LIK

Der Anteil der Energiepreise am Index der Konsumentenpreise ist in der Schweiz im internationalen Vergleich niedrig. Unter sonst gleichen Bedingungen ist dies ein weiterer Grund dafür, dass sich Energiepreisbewegungen in der Schweiz langsamer und weniger stark auswirken als beispielsweise im Euroraum. Der direkte Inflationsimpuls durch steigende Energiepreise wird durch das niedrige Gewicht im LIK begrenzt.

Wirtschaftliche Auswirkungen: Indirekte Effekte im Fokus

Die Schweizer Wirtschaft ist weniger stark von den direkten Auswirkungen steigender Energiepreise betroffen als andere Länder. Dennoch belasten die höheren Energiepreise und gestiegene Unsicherheit die Kaufkraft der Haushalte und das Investitionsklima der Unternehmen. Schwerwiegender könnten jedoch die indirekten Effekte sein, etwa durch eine Abkühlung der Weltwirtschaft oder eine starke Aufwertung des Schweizer Frankens, die die exportorientierte Schweizer Wirtschaft treffen könnten. Die Schweizer Industrie ist zwar weniger energieintensiv als jene anderer Länder, doch eine globale Konjunkturverlangsamung würde die wirtschaftliche Erholung bremsen.

Inflation bleibt im Rahmen

Höhere Energiepreise werden die Inflation in der Schweiz kurzfristig ansteigen lassen. Dank des geringen Anteils von Energieprodukten im Warenkorb, des vorteilhaften Energiemixes und der regulierten Strompreise bleiben die Auswirkungen im internationalen Vergleich jedoch moderat. Der starke Franken und die verhaltene Konjunkturlage dämpfen den Inflationsdruck zusätzlich. Mittelfristig erwartet die Zürcher Kantonalbank eine Inflation, die weiterhin im Zielband der SNB von 0 % bis 2 % bleibt.

Vor allem kurzfristig eine höhere Teuerung

Realisierte Inflation und ZKB-Prognose (YoY), Jahresdurchschnitte in Box (Prognose vor Irankonflikt in Klammern)

Der Schweizer Franken wirkt in Krisenzeiten als sicherer Hafen und dämpft durch seine Aufwertung die importierte Inflation

Kevin Gismondi, Economist Switzerland

Geldpolitik: Abwarten bleibt die Devise

Die SNB dürfte ihre Nullzinspolitik vorerst beibehalten. Die Ausgangslage in der Schweiz ist komfortabel: Die Inflation ist niedrig, und die Wirtschaft zeigt sich stabil. Devisenmarktinterventionen bleiben das bevorzugte Instrument, um eine unkontrollierte Frankenaufwertung zu verhindern. Sollten die Energiepreise jedoch längerfristig hoch bleiben und sich auf das gesamte Preisniveau auswirken, könnte mittelfristig eine Zinserhöhung notwendig werden. Ein markanter Abschwung der Weltkonjunktur und ein noch stärkerer Franken könnten mittelfristig aber auch für eine Zinssenkung sprechen. Aktuell spricht jedoch vieles dafür, dass der SNB-Leitzins zumindest bis Ende 2026 unverändert bleibt.

Fazit

Die Schweiz ist aufgrund ihres starken Frankens, ihres vorteilhaften Energiemixes und ihrer geringeren Energieintensität besser aufgestellt, um die wirtschaftlichen Auswirkungen des Nahostkonflikts zu bewältigen. Die Entwicklung der Weltwirtschaft ist das Hauptrisiko für die Konjunktur. Die SNB wird ihre Nullzinspolitik vorerst beibehalten, während sie die Situation genau beobachtet. Denn trotz einer vorteilhaften Ausgangslage und geringerer Betroffenheit ist auch die Schweiz nicht vor einem starken und anhaltenden Energieschock gefeit. Je nach Verlauf des Konflikts könnte der zinspolitische Handlungsbedarf in die eine oder andere Richtung zunehmen.