CoCo-Bonds – eine Anlageklasse feiert ihren 10. Geburtstag

Contingent Convertible Bonds, kurz CoCos genannt, sind nachrangige Anleihen, die typischerweise von europäischen Grossbanken emittiert werden. CoCos haben sich im Nachgang zur Finanzkrise bei Banken als attraktives Mittel etabliert, um die neuen Eigenkapitalanforderungen des Regulators zu erfüllen. Die ersten CoCo-Emissionen kamen vor gut zehn Jahren an den Markt.

Text: Daniel Björk , Maurizio Pedrini

Swisscanto erkannte die einmaligen Eigenschaften dieser neuen Anlageklasse frühzeitig und lancierte bereits vor genau 10 Jahren, im Juni 2011, den ersten CoCo-Fonds im Markt, um Investoren eine diversifizierten Zugang zu dieser neuen Anlagekategorie zu ermöglichen. Seit der Lancierung vor zehn Jahren ist viel geschehen; spätestens im Rahmen der Corona-Krise hat die Anlageklasse einen ausserordentlichen Härtetest erfolgreich bestanden. Hier und heute blicken wir zusammen mit unseren CoCo-Experten Daniel Björk und Maurizio Pedrini zurück auf 10 Jahre CoCo-Anleihen und geben einen Ausblick auf die Zukunft des Bankensektors.

Herr Björk, Sie verwalten CoCo-Anleihen seit 10 Jahren - wenn sie auf diese Zeit zurückblicken, was war die turbulenteste Zeit für CoCo-Investoren und wieso?

Daniel Björk: Ohne Frage war die COVID-Krise die turbulenteste Zeit für CoCo-Investoren. Sie stellte den ersten ernsthaften Stresstest für den Bankensektor seit der Lehman-Krise der Jahre 2008 und 2009 dar. Die COVID-bedingten, systematischen Lockdowns weltweit waren ein absolutes Novum. So etwas hatte man vor dieser Krise noch nie gesehen. Die plötzliche Vollbremsung des gesellschaftlichen Lebens wie auch der Finanzmärkte führte nicht zuletzt aufgrund der zentralen Rolle des Bankensektors zu enormen Unsicherheiten. Die Kombination aus schnellen und umfangreichen Massnahmen der Fiskal- und Geldpolitik sowie die gute Profitabilität und Solvenz des Bankensektors haben dazu beigetragen, die durch die Lockdowns entstandenen Lücken zu überbrücken. Die Banken haben die Krise bis heute verhältnismässig gut überstanden, da sie sowohl profitabel als auch rekordverdächtig kapitalisiert sind.

Wenn wir die Entwicklung des CoCo-Marktes betrachten, welche Entwicklungen hätten Sie so erwartet und wo wurden Sie eher überrascht?

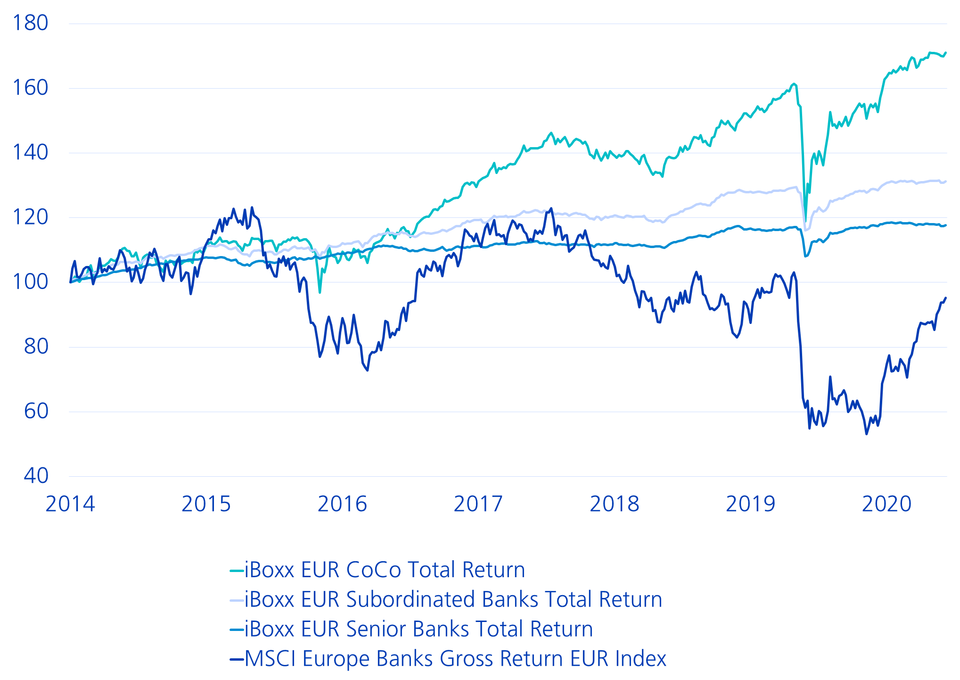

Daniel Björk: Die herausragende Performance des CoCo-Marktes - speziell im Vergleich zur Entwicklung der restlichen Bankkapitalstruktur (Eigenkapital, Senior + Subordinated Bank Bonds, vgl. Grafik) - hätten wir in diesem Ausmass nicht erwartet. Das war definitiv ein Highlight. Unser Hauptargument für CoCo-Bonds bestand bei Lancierung unseres Fonds in der Einschätzung beziehungsweise Erwartung, dass durch die höhere Kapitalisierung als Folge der Basel III-Regulationen die Investitionsrisiken für CoCo-Investoren sinken würden. Die höheren Kapitalkosten durch Basel III verursachten zusätzliche Kosten bei den Aktionären, da weniger Kapital für Dividenden und Aktienrückkäufe zur Verfügung stand. Fazit: Wir hatten zwar mit einer guten Performance von CoCo-Anleihen gerechnet. Überrascht hat uns jedoch die starke relative Performance von CoCos im Vergleich zu Bankaktien. Die CoCo-Anleihen performten ausserordentlich gut, während viele Bankaktien in den letzten zehn Jahren Mühe bekundet haben (vgl. Grafik).

CoCo-Performance vs. Senior + Subordinated Bank Bonds sowie Bankaktien

Herr Pedrini, wo sehen Sie künftige Herausforderungen und Chancen für den Bankensektor?

Maurizio Pedrini: Zwei Megatrends, die heute bereits Realität sind, den Bankensektor aber noch auf Jahre hinaus stark beschäftigen werden, sind die weiter fortschreitende Digitalisierung sowie der verstärkte Fokus auf Nachhaltigkeitsthemen. Wir denken, dass diejenigen Banken, die bereits heute stark positioniert sind und über diversifizierte Geschäftsmodelle verfügen, die Herausforderungen am besten meistern und entsprechend stark profitieren können. Dies bedingt jedoch auch, dass in Digitalisierung und Innovation investiert wird, so dass neue Geschäftsmodelle entstehen können.