Die Alten bestimmen das Angebot von morgen

Mehr als die Hälfte aller privat gehaltenen Immobilien ist im Besitz der über 60-Jährigen. In den nächsten Jahrzehnten wird daher eine beachtliche Anzahl Wohnimmobilien ihren Besitzer wechseln. Droht die derzeitige Knappheit an Wohneigentum aufgrund des Generationentransfers gar in ein Überangebot zu kippen? Die Finanzierungen der Zürcher Kantonalbank geben wichtige Anhaltspunkte

Text: Ursina Kubli und Andrea Horehájová, Analytics Immobilien

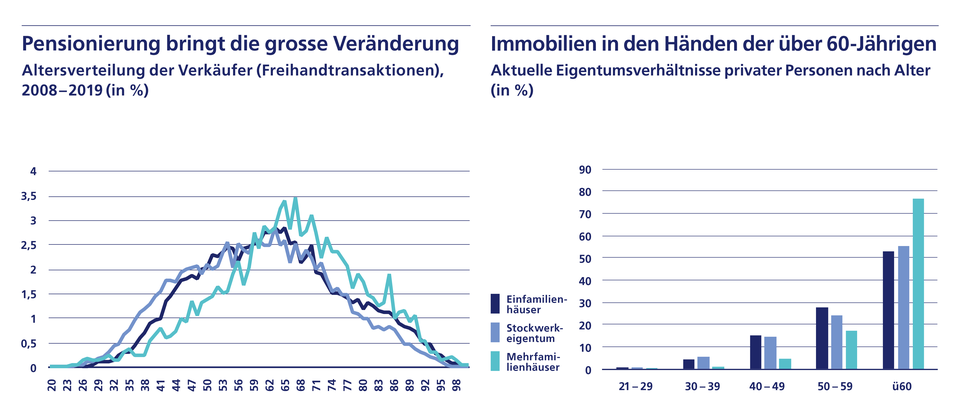

Die Zahl der Pensionierungen steigt derzeit stark. Immer mehr Babyboomer erreichen das Rentenalter. Zu diesen zählen in der Schweiz die Jahrgänge von 1946 bis 1964. In den wirtschaftlich florierenden Nachkriegsjahren fand ein regelrechter Babyboom statt, der spätestens in den 70er-Jahren mit dem sogenannten Pillenknick sein Ende nahm. Nie zuvor standen so viele vor dem Übertritt ins Rentenalter, der mit grossen Veränderungen verbunden ist. Nicht umsonst wird die Zeit nach der Pensionie- rung «dritter Lebensabschnitt» genannt. Es ist die Zeit für eine Standortbestimmung, für eine Auslegeordnung der Wünsche und Lebensziele. Finanzielle Möglichkeiten werden ausgelotet und häufig weitgehende Veränderungen ins Auge gefasst. Auch

die Wohnsituation wird überdacht. Es erstaunt daher nicht, dass die häufigsten Immobilienverkäufe zum Zeitpunkt der Pensionierung stattfinden.

Ältere Menschen sind besonders häufig Besitzer von Immobilien. Unsere eigenen Finanzierungen von Wohnimmobilien zeigen, dass im Kanton Zürich mehr als die Hälfte der in privater Hand gehaltenen Wohnimmobilien Eigentümern gehören, die bereits über 60 Jahre alt sind. Als sie noch jung waren, konnten sie sich Wohneigentum einfacher leisten, als dies heutzutage der Fall ist. Bei den aktuellen Preisen und geltenden Tragbarkeitshürden könnnen sich heute nur noch 10 Prozent der Mieter Wohneigen- tum leisten. Bei Mehrfamilienhäusern ist die Verteilung hinsichtlich Alter noch ungleicher. Die über 60-Jährigen besitzen nahezu 80 Prozent aller privat gehaltenen Mehrfamilienhäuser. Übertragen wir diese Altersverteilung auf den gesamten kantonalen Immobilienbestand, besitzen die über 60-Jährigen im Kanton Zürich rund 54’000 Einfamilienhäuser, die stolze Zahl von 158’000 Eigentumswohnungen sowie 9’300 Mehrfamilienhäuser. Gemessen an der aktuellen Neubautätigkeit beim Wohn- eigentum entspricht dies der Wohnungsproduktion von rund 90 Jahren. In den nächsten Jahrzehnten wird also eine beachtliche Anzahl Wohnimmobilien den Besitzer wechseln. Spätestens mit dem Erbe gehen diese Immobilien an die jüngere Generation über. Neu wird auch immer mehr Stockwerkeigentum vererbt, eine Wohnform, die es in der Schweiz erst seit 1965 gibt.

Für viele Eigentümer ist es eine Herzensangelegenheit, die Immobilie in der Familie zu halten. Nicht immer will jedoch ein Nachkomme die Liegenschaft übernehmen. In der Regel sind selbst die Erben bereits zwischen 55 und 75 Jahre alt. Zu diesem Zeitpunkt haben viele bereits ein Eigenheim, oder sie sind fest an ihrem Wohnort verwurzelt. Auch wenn ein Nachkomme die Liegenschaft gerne übernehmen möchte, kann es zudem an unzureichenden finanziellen Mitteln scheitern. Weitere Erben müssen ausbezahlt und die Hypothekarbestimmungen erfüllt werden. Verkaufen die älteren Immobilienbesitzer ihre Liegenschaften nicht zu Lebzeiten, erfolgt die Veräusserung daher häufig durch die Erben. Droht die derzeitige Knappheit an Wohneigentum aufgrund des Generationentransfers gar in ein Überangebot zu kippen?

Droht ein Überangebot?

Um diese Frage zu beurteilen, haben wir die Handänderungen unserer Finanzierungen seit 2013 untersucht. In diesem Zeitraum fanden wir rund 8’800 Handänderungen, bei denen die Zürcher Kantonalbank sowohl beim Verkäufer als auch beim Käufer die Finanzierung der Liegenschaft übernahm. Die Transaktionen umfassen 4’600 Einfamilienhäuser, 3’250 Eigentumswohnungen und 970 Mehrfamilienhäuser. Wir können erkennen, ob eine Übertragung innerhalb der Familie stattgefunden hat. Zudem wissen wir, ob sie noch zu Lebzeiten erfolgte oder erst danach. Ferner ist uns bekannt, ob die Nachkommen selbst in den Liegenschaften wohnen oder ob sie diese vermieten.

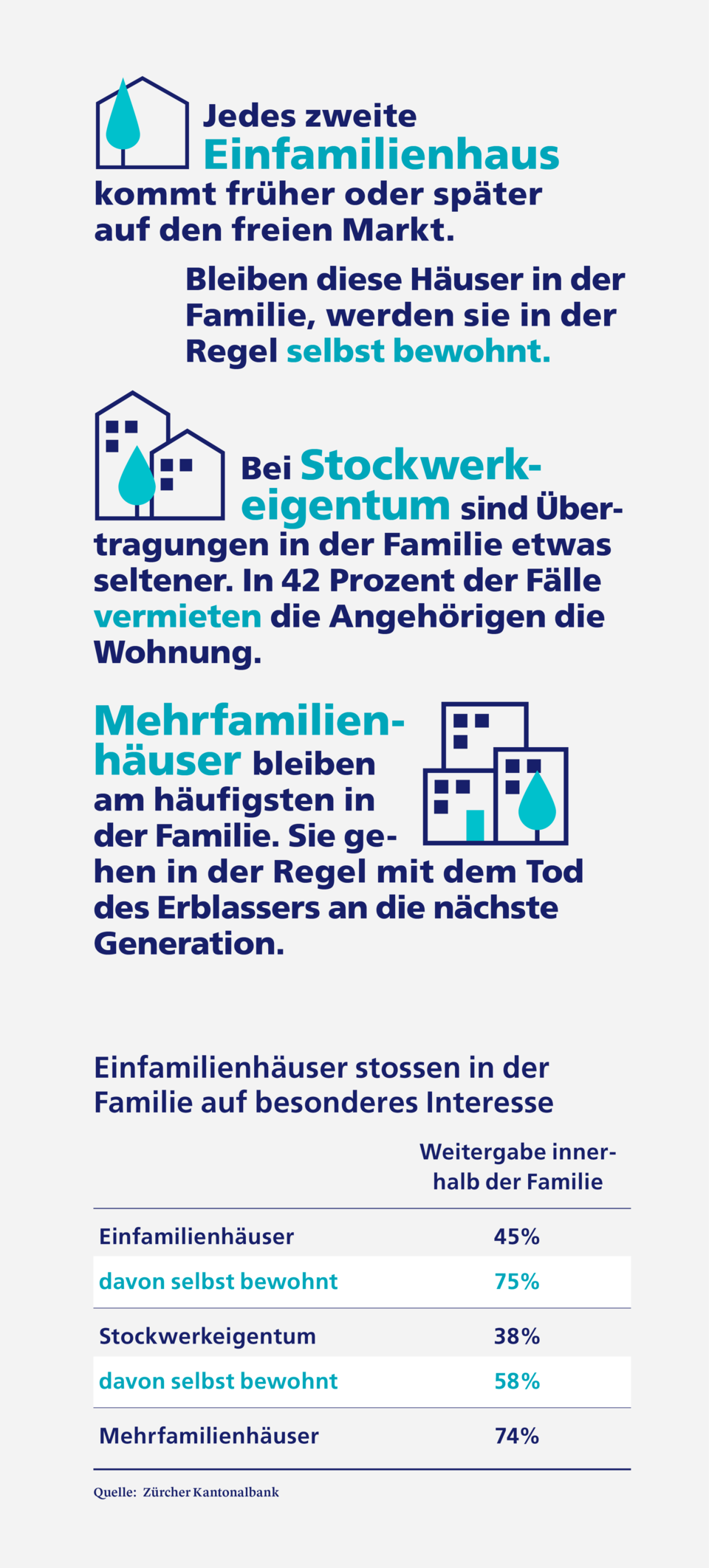

Jedes zweite Einfamilienhaus wird früher oder später verkauft

Die meisten Handänderungen erfolgen auf dem freien Markt, also nicht innerhalb der Familie. Gemäss unserer Analyse kommt jedes zweite Einfamilienhaus (55 Prozent) früher oder später auf den Markt. Davon erfolgt der Grossteil (75 Prozent) der Verkäufe noch zu Lebzeiten, typischerweise um den Zeitpunkt der Pensionierung herum. Bei Stockwerkeigentum werden mit 62 Prozent aller Handänderungen noch mehr Objekte am freien Markt verkauft. Davon werden 80 Prozent noch vor dem Tode veräussert.Bei Einfamilienhäusern sind folglich familieninterne Lösungen häufiger als bei Stockwerkeigentum. Dabei wohnen die Nachkommen in der Regel im früheren Elternhaus. Nur gerade 25 Prozent dieser innerhalb der Familie verbleibenden Objekte werden vermietet gegenüber 42 Prozent bei Stockwerkeigentum.

Das familienseitige Interesse scheint bei Einfamilienhäusern also besonders ausgeprägt zu sein. Einfamilienhäuser sind mancherorts zu einer Rarität geworden. Das Elternhaus zu übernehmen, ist damit häufig eine der wenigen Möglichkeiten, sich den Traum vom eigenen Haus zu erfüllen. Bei Eigentumswohnungen ist die Neubautätigkeit hingegen noch immer intakt. Mit etwas Glück stösst man auf ein attraktives Neubauprojekt. Damit ist die Motivation, die alte Eigentumswohnung der Eltern oder Verwandten zu übernehmen, viel geringer. Die Wohnungen stehen häufig kurz vor der ersten umfassenden Renovation, was im Stockwerkeigentum bekanntlich ein nervenaufreibendes Unterfangen sein kann. Wird die Wohnung dennoch übernommen, streben viele durch die Vermietung nach einer ansehnlichen Rendite, die sich die Erben teilen können, falls nicht ein Nachkomme das Objekt alleine übernimmt.

Mehrfamilienhäuser haben wiederum eine ganz eigene Rolle. Die Übertragung erfolgt in der Regel erst nach dem Ableben des Erblassers, und die Immobilien bleiben häufig als Anlageobjekte in der Familie.

Konsequenzen für den Immobilienmarkt

Steigt damit sogar das Risiko für den Immobilienmarkt? Schliesslich richten sich Erbschaften naturgemäss nicht nach dem Zyklus des Immobilienmarktes. Der Neubau kann hingegen, mit einer gewissen Verzögerung, auf allfällige Verwerfungen reagieren. So kam die Bauindustrie nach der Immobilienkrise der 90er-Jahre praktisch zum Stillstand. Wären zu dieser Zeit noch viele Eigenheime vererbt worden, hätte sich die Krise noch länger hingezogen. Erbschaften hatten damals noch eine geringere Rolle gespielt, da es Stockwerkeigentum noch nicht so lange gab und die Hausbesitzer damals im Durchschnitt noch jünger waren als heute.

Bei Mehrfamilienhäusern wird die Demografie an der knappen Angebotssituation wenig ändern, da diese Liegenschaften typischerweise innerhalb der Familie bleiben. Spannender sind die Auswirkungen auf das Segment der Einfamilienhäuser sowie der Eigentumswohnungen.

Da das familienseitige Interesse bei Einfamilienhäusern gross ist und die Neubautätigkeit in den letzten Jahren praktisch zum Erliegen kam, scheint eine Übersättigung an Einfamilienhäusern kaum möglich. Gehen wir in einer stark vereinfachten Rechnung von den 57’000 Einfamilienhäusern aus, die die heute über 60-Jährigen im Kanton Zürich besitzen, dürften davon in den nächsten 25 Jahren insgesamt rund 30’000 Einfamilienhäuser auf den Markt kommen, also durchschnittlich 1’200 pro Jahr. In den letzten Jahren wurden im Kanton Zürich pro Jahr durchschnittlich 2’250 Einfamilienhäuser am freien Markt verkauft. Damit war die Nachfrage nach Einfamilienhäusern jüngst aber noch lange nicht gestillt. Im Sinne des schonenden Umgangs mit dem knappen Boden wird die Raumplanung auch künftig die Verdichtung zugunsten des Baus von Mehrfamilienhäusern anstelle von Einfamilienhausquartieren fördern. Müsste man sich allein auf den Neubau verlassen, wäre der Traum vom Einfamilienhaus bald ausgeträumt. Dank dem Generationentransfer können aber viele Interessenten auf ein Bestandesobjekt hoffen. Der Generationentransfer bedeutet folglich kein Risiko für den Einfamilienhausmarkt, sondern ist vielmehr ein Segen.

Die einfache «Milchbüechlirechnung» schaut für Stockwerkeigentum etwas anspruchsvoller aus. Rund 100’000 Eigentumswohnungen dürften in den nächsten 25 Jahren allein durch die Ü-60-Kohorte verkauft werden. Durch diesen Generationentransfer sollten also jährlich mindestens 4’000 Eigentumswohnungen auf den Markt kommen. Im Kanton Zürich betrug die Anzahl verkaufter Eigentumswohnungen in den letzten fünf Jahren durchschnittlich 4’400 Wohnungen. Da die Bevölkerung im Kanton Zürich weiter wachsen wird, sollte der Markt diese Menge aus heutiger Sicht vertragen. Ein allfälliger deutlicher Zinsanstieg könnte diese Ausgangslage allerdings verändern. Erben, die ihre Liegenschaft normalerweise vermieten, könnten bei höheren Zinsen ihre Motivation fürs Immobilienengagement verlieren. So wird die Vermietung von Immobilien im Idealfall von einer gewissen Affinität für Immobilien begleitet, erfordern doch gerade ältere Liegenschaften regelmässige Unterhalts- und Renovationsarbeiten. Da sich die Erben nicht aktiv für diese Investition entschieden haben, dürfte ihre Affinität tendenziell geringer sein als beim typischen «Buy to let»-Kunden. Bei höheren Zinsen könnten sich viele Erben dafür entscheiden, das geerbte Objekt zu verkaufen. Eine Schwemme an älteren Eigentumswohnungen würde die preislichen Aussichten dieses Wohnsegments trüben. Solange die Zinsen indes so tief sind, bleibt der Generationentransfer auch bei Stockwerkeigentum eher ein Segen als ein Fluch.