Geringes Potenzial für Zinssenkungen

Das Lohnwachstum vermag den erlittenen Kaufkraftverlust nicht wettzumachen. Dennoch wird die Schweizer Wirtschaft in diesem Jahr ansehnlich wachsen, dies nicht zuletzt dank kräftiger Nettozuwanderung. Die Inflation normalisiert sich. Stark fallende Zinsen sind indes nicht zu erwarten. Geldpolitische Stimuli sind für «schlechte Zeiten» gedacht.

Text: David Marmet

Massiver Kaufkraftverlust für breite Bevölkerungsschichten, Arbeitskräftemangel, Krieg in Europa, Zinsschock, ungebremste Zuwanderung: dies eine Auswahl an Themen, die die Schweizer Wirtschaft und Gesellschaft im Wahljahr 2023 beschäftigten und bis heute beschäftigen. Droht die Schweizer Wirtschaft von der schieren Menge an Herausforderungen in Lethargie zu verfallen, oder sind die Aussichten weniger düster, als dies Politik und Medien zu beobachten glauben? Eine Einordnung.

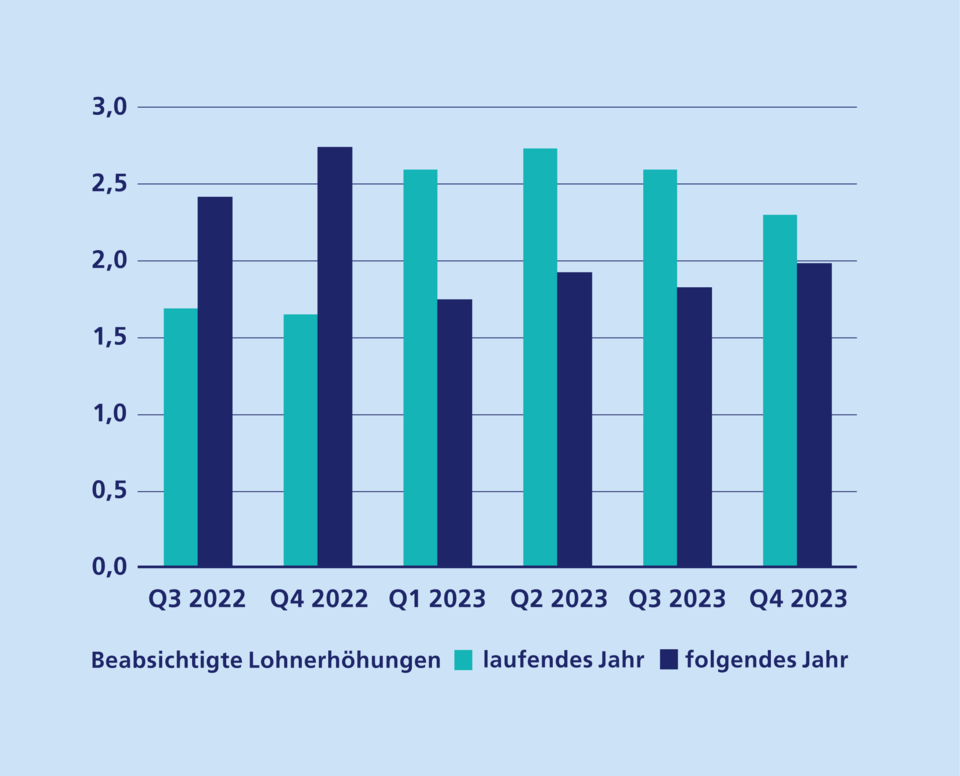

Bescheidenes Lohnwachstum

Was wurde im letzten Jahr nicht alles zum Fachkräftemangel geschrieben. Die grosse Mehrheit der Unternehmen müsse bei der Mitarbeitersuche massive Abstriche beim Qualifikationsprofil machen oder finde gar keine Leute. Massnahme Nummer 1 sei es, die Attraktivität der eigenen Firma für Arbeitnehmende zu steigern. Es finde ein «gegenseitiges Abjagen der Talente» statt, was schlussendlich für die Volkswirtschaft insgesamt schädlich sei. Bei einer solchen Gemengelage würden wir erwarten, dass die Löhne deutlich steigen. Nur sieht die Realität anders aus. Gemäss Umfragen der Schweizerischen Nationalbank (SNB) sind die Unternehmen bereit, maximal zwei Prozent höhere Löhne zu zahlen (siehe Grafik).

Höherer Lohn heisst nicht mehr Kaufkraft

Befragung der SNB bei Schweizer Unternehmen, in Prozent

Arbeitsmigration bleibt Wachstumstreiber

Angesichts der gestiegenen Krankenkassenprämien, Mieten, Stromrechnungen – um ein paar der wichtigsten Budgetposten der Schweizer Haushalte zu nennen – reichen zwei Prozent Lohnsteigerung nicht, um die eingebüsste Kaufkraft vollständig wettzumachen. Der private Konsum pro Kopf bzw. pro Haushalt wird folglich wohl auch in diesem Jahr nicht als Wachstumstreiber fungieren. Und dennoch wird der Gesamtkonsum das Bruttoinlandprodukt (BIP) stützen, da die Nettozuwanderung nach einem rekordverdächtigen Jahr 2023 auch in diesem Jahr hoch ausfallen wird. Die EU-Konjunktur steht derzeit noch auf zu wackeligen Beinen, als dass der Schweizer Arbeitsmarkt merklich an Attraktivität einbüssen würde. Die Bevölkerung in der Schweiz wird 2024 aller Voraussicht nach um über 100’000 Personen zunehmen. Haupttreiber ist und bleibt die Arbeitsmigration aus der EU. Zugespitzt formuliert: Die Schweiz wächst vor allem in die Breite. Das BIP nimmt zwar zu, doch das BIP pro Kopf stagniert bestenfalls.

Weitere Sonderfaktoren treiben Wachstum

Seit dem Sommer 2022 hat sich die Zahl der gemeldeten offenen Stellen beinahe halbiert, und seit März 2023 steigt nun auch die Zahl der Arbeitslosen leicht, aber kontinuierlich an. Trotz eines von uns prognostizierten ansehnlichen BIP-Wachstums von zwei Prozent wird die Arbeitslosenrate weiter zunehmen und sich die Zahl der offenen Stellen reduzieren. Denn das BIP-Wachstum fusst nebst der Zuwanderung auch auf nicht-beschäftigungsrelevanten Sonderfaktoren wie Lizenzeinnahmen aus Sport-Grossereignissen (Olympische Spiele in Paris und Fussball-Europameisterschaft in Deutschland) und dem Gold- und Transithandel.

Inflation ist wieder im Zaum

Die Preise der privaten Dienstleistungen steigen seit geraumer Zeit kontinuierlich an. Hingegen sinkt die Güterinflation nicht zuletzt wegen des starken Schweizer Frankens deutlich. Die Gesamtinflationsrate dürfte in diesem Jahr zwischen einem und zwei Prozent, also innerhalb des Zielbandes der SNB, mäandern. Spricht dies für kurz bevorstehende Zinssenkungen, wie das zurzeit das Gros der Finanzmarktteilnehmer erwartet? Eher nicht. Denn angesichts der erhöhten inländischen Inflation wird die SNB für die Gesamtwirtschaft gedeihliche monetäre Bedingungen in erster Linie über eine Schwächung des Schweizer Frankens herstellen.

Zinsniveau nicht restriktiv

Ein weiterer zentraler Punkt, der gegen rasche Leitzinssenkungen spricht, ist das aktuelle Zinsniveau. Während in den meisten Industrieländern das heutige Zinsniveau restriktiv wirkt, dürfte der SNB-Leitzins aktuell ausgewogen sein. So hat selbst SNB-Präsident Thomas Jordan letztes Jahr in einem Zeitungsinterview erwähnt, dass der Zins, der die Produktion weder verlangsame noch beschleunige, in Industrieländern typischerweise im Bereich von zwei bis drei Prozent liege, in der Schweiz aber etwas niedriger sein dürfte. Mit dem aktuellen Leitzins wird die Schweizer Wirtschaft nicht gebremst. Aber sie braucht auch keine zinspolitische Stimulierung. Zwar befindet sich die Industrie noch in der Rezession, die Aussichten hellen sich indes auf. Und der gewichtigere Dienstleistungssektor verzeichnet seit vielen Quartalen ansehnliche positive Wachstumsraten. Es gilt also das Pulver im Trockenen zu halten, um beim nächsten Abschwung genügend zinspolitischen Handlungsspielraum zu haben. (Anm. der Redaktion: Die zinspolitische Einschätzung bei Redaktionsschluss wurde von der Realität mit dem Zinsschritt der SNB vom 21. März 2024 eingeholt. Lesen Sie dazu die aktuelle Einschätzung von David Marmet: «Die SNB prescht vor»)

Robuster Immobilienmarkt

Trotz einer exorbitanten Leitzinserhöhung von insgesamt 250 Basispunkten innerhalb eines Jahres steigen die Immo-bilienpreise in der Schweiz nach einer kurzen Verschnaufpause munter weiter. Die SNB zeigt sich seit längerer Zeit besorgt über die Ungleichgewichte am Hypothekar- und Immobilienmarkt. So hatte sie beispielsweise den Antrag auf die Reaktivierung des antizyklischen Kapitalpuffers 2022 unter anderem mit der Verschärfung der Immobiliensituation begründet. Seither hat sich die Lage kaum entspannt. Merkliche Leitzinssenkungen würden die Ungleichgewichte am Immobilienmarkt mittelfristig weiter anheizen. Dies kann nicht im Interesse einer stabilitätsorientierten Geldpolitik sein.

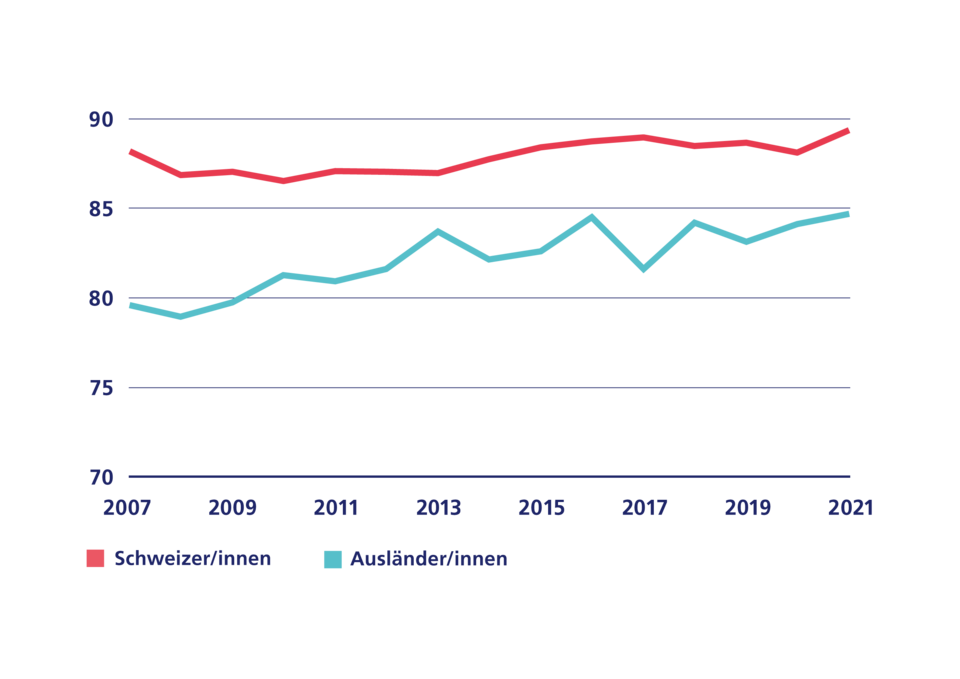

Zufriedenheit in Bezug auf das Zusammenleben

Anteil «zufrieden» und «sehr zufrieden», in Prozent

Hohe Zufriedenheit der Bevölkerung

Die oben aufgeworfene Frage, ob angesichts der schieren Menge an Herausforderungen die Schweizer Wirtschaft in Lethargie verfalle, kann zusammenfassend klar mit Nein beantwortet werden. Und wenn wir zudem über den wirtschaftlichen Tellerrand hinausblicken, gibt es weitere ermutigende Signale. So zeigt die jährlich vom Bundesamt für Statistik durchgeführte Erhebung zu den Lebensbedingungen, dass zwischen 85 und 90 Prozent der Schweizer Bevölkerung mit dem Zusammenleben zufrieden oder sehr zufrieden sind – Tendenz nicht fallend (siehe Grafik). Dies ist angesichts der zunehmenden Wohnungsnot und der aktuellen Zuwanderungsdiskussion doch ein überraschender und nicht leicht zu erklärender Befund. Aber er stützt zumindest unsere Überzeugung, dass die Schweiz den wirtschaftlichen und gesellschaftlichen Herausforderungen in den nächsten Jahren gewachsen ist.