Neue Eigenmietwerte im Kanton Zürich

Zur Steuerperiode 2026 werden Eigenheimbesitzer im Kanton Zürich eine Neueinschätzung ihres Eigenmietwerts erhalten. Der Effekt der neuen Systematik auf die eigene Steuerrechnung kann jedoch – abhängig von Lage und Alter der Liegenschaft – sehr unterschiedlich ausfallen. Wir haben nachgerechnet.

Text: Benedikt Lennartz, Analytics Immobilien

Immobilieneigentümern ist der Eigenmietwert ein Dorn im Auge. Umso gespannter haben Eigentümer in den letzten Jahren die schweizweite Diskussion um die Abschaffung des Eigenmietwerts beobachtet. Folgt man den Diskussionen im Parlament, so scheint es immer wahrscheinlicher, dass die vieldiskutierte Steuer in den nächsten Jahren gestrichen wird.

Vor dem Hintergrund dieser Diskussion dürften Eigentümer im Kanton Zürich besonders überrascht auf die Schlagzeile reagiert haben, die seit einigen Monaten die Runde macht: Der Kanton wird die Eigenmietwerte beginnend mit dem Steuerjahr 2026 aktualisieren. Die Anpassung war nötig geworden, da die bestehende Berechnungsgrundlage noch aus dem Jahr 2009 stammt und Immobilienwerte und Mieten seitdem deutlich gestiegen sind. Die Verunsicherung über die Neubewertung ist daher gross. Nun hat der Kanton der Öffentlichkeit eine neue Weisung zur Eigenmietwertbesteuerung vorgelegt. Sie erlaubt es, den drängenden Fragen von Eigentümern auf den Grund zu gehen. Welche Immobilienbesitzer werden den höchsten Anstieg ihrer Steuerrechnung verkraften müssen? Sind Besitzer älterer Liegenschaften im Nachteil, da sie seit dem Kauf grössere Wertsteigerungen erfahren haben? Wir haben die neue Weisung unter die Lupe genommen und für jedes selbstgenutzte Eigenheim (Einfamilienhäuser und Stockwerkeigentum) im Kanton Zürich simuliert, wie sich der Eigenmietwert verändern wird.1

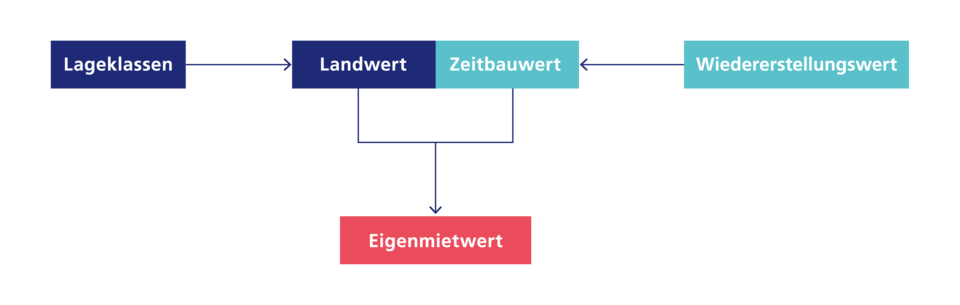

Steigende Landwerte sind die Haupttreiber des Eigenmietwertwachstums

Da der Eigenmietwert fiktiv ist, wird er anhand einer Formelrechnung hergeleitet. Die Berechnung stützt sich auf zwei Bausteine, den Zeitbauwert und den Landwert der Liegenschaft. Der Landwert ergibt sich, vereinfacht dargestellt, indem man die Grundstücksgrösse mit dem Lagewert des Grundstücks pro Quadratmeter multipliziert.

Der Eigenmietwert wird aus Landwert und Gebäudewert hergeleitet

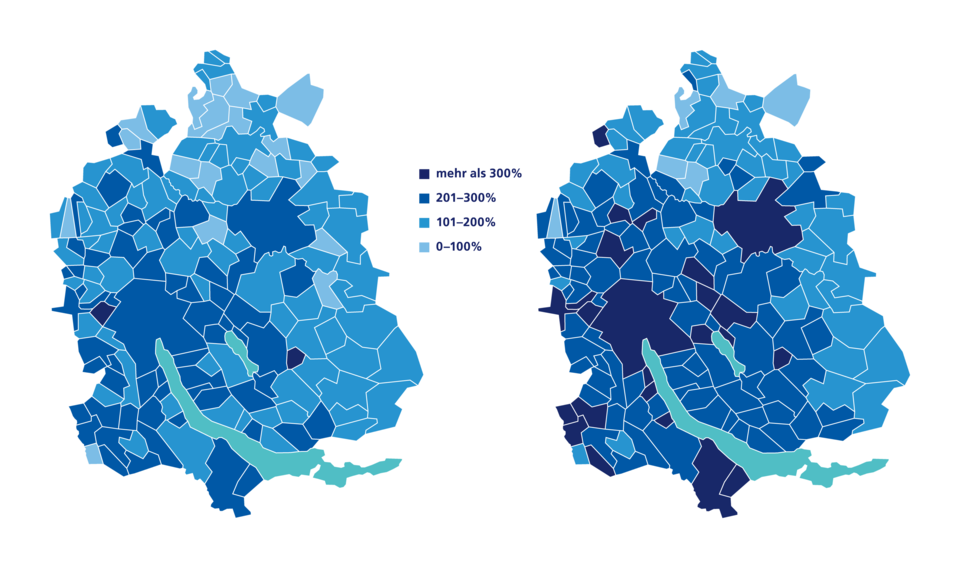

Der Kanton Zürich hat die Lagewerte zum Steuerjahr 2026 angepasst. Für Einfamilienhäuser und Stockwerkeigentum werden separate Werte ausgewiesen. In den letzten Jahren konnte das Eigenheimangebot nicht mit der zusätzlichen Nachfrage schritthalten, was die Immobilienpreise und damit die Landwerte in die Höhe getrieben hat. Dies gilt sowohl für Einfamilienhäuser als auch für Stockwerkeigentum, wo die Landwerte aufgrund der zunehmenden Beliebtheit und den zentraleren Lagen noch stärker angestiegen sind. Besonders deutlich aufwärts ging es bei Stockwerkeigentum in der Stadt Zürich, wo die Lagewerte durchschnittlich um fast 480 Prozent gestiegen sind. Aber auch der Landwert von Eigentumswohnungen in Gemeinden wie Winterthur oder Kilchberg hat sich deutlich erhöht. Angesichts dieser Wachstumsraten wird mancher Wohnungseigentümer erschrecken. Jedoch fliesst der Landwert, ebenso wie der Wert des Gebäudes, nur zu einem bestimmten Anteil in den Eigenmietwert ein. Ein verdreifachter Landwert bedeutet also nicht automatisch eine Verdreifachung des Eigenmietwertes.

Landwert: teurer Boden

Durchschnittlicher Anstieg der Landwerte von Einfamilienhäusern (links) und Stockwerkeigentumswohnungen (rechts) nach der neuen Weisung 2026

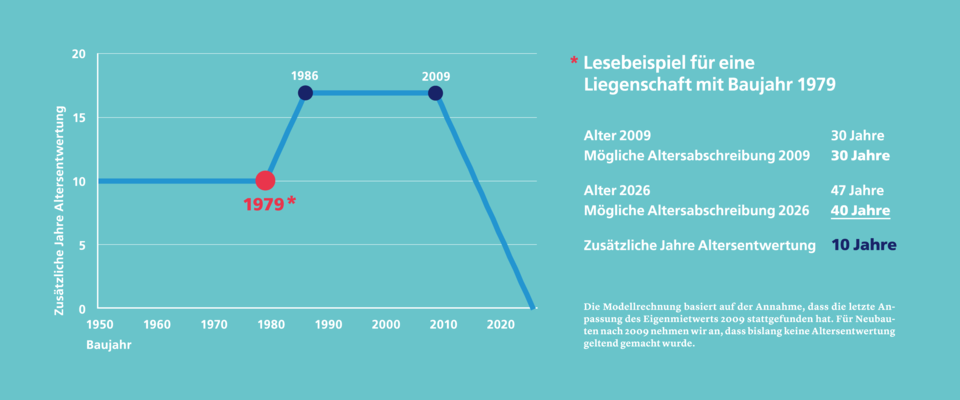

Besitzer älterer Liegenschaften profitieren von niedrigeren Gebäudewerten

Zusätzlich zum Landwert, der nach der Steuerreform steigen wird, hängt der Eigenmietwert vom Gebäudewert der Immobilie ab, dem sogenannten Zeitbauwert. Für die Berechnung wird der Wiedererstellungswert der Immobilie gemäss Gebäudeversicherung mit einem Altersfaktor abgeschrieben. Aktuell dürfen Immobilienbesitzer eine Altersabschreibung von 1 Prozent pro Jahr auf Alterung bis zum Jahr 2009 geltend machen, wobei maximal 30 Jahre angerechnet werden können. So war ein Einfamilienhaus aus dem Jahr 1984 im Jahr 2009 bereits 25 Jahre alt, was einer anrechenbaren Altersentwertung von 25 Prozent entspricht. Mit der neuen Steuerregelung darf nun eine Altersabschreibung bis 2026 bis zu einem Gebäudealter von 40 Jahren geltend gemacht werden. Für das Beispielhaus wäre neu also eine Altersentwertung von 40 Prozent anzurechnen, da es im Jahr 2026 bereits 42 Jahre alt ist. Somit sind durch die Neuerung 15 zusätzliche Jahre anrechenbar. Weniger positiv sieht es zum Beispiel für eine Eigentumswohnung aus dem Jahr 2022 aus. Bisher konnte hier keine Altersabschreibung geltend gemacht werden. Neu werden 4 zusätzliche Jahre möglich sein. Die neuen Gebäudewerte sind also erfreuliche Neuigkeiten für die Besitzer älterer Liegenschaften. Konkret geniessen Eigentumsobjekte mit den Baujahren 1986 bis 2009 die grösste zusätzliche Altersabschreibung (s. Grafik unten). Wer erst jüngst sein neu gebautes Eigenheim bezogen hat, wird kaum von einer zusätzlichen Abschreibung auf den Gebäudewert profitieren. Dies führt zu einem überraschenden Ergebnis: Besitzer älterer Liegenschaften, die in Bezug auf den Gebäudewert den grössten Wertzuwachs geniessen konnten, stehen besser da als frischgebackene Neubaueigentümer. Dabei geht neben der Altersabschreibung vergessen, dass auch die Einschätzung des Eigenmietwertes bei den Neubauten auf alten Grundlagendaten basierte.

Zeitbauwert: Neubauten im Nachteil

Zusätzlich anrechenbare Jahre Altersentwertung nach Baujahr

Moderater Anstieg der Eigenmietwerte für die meisten – manche zahlen sogar weniger

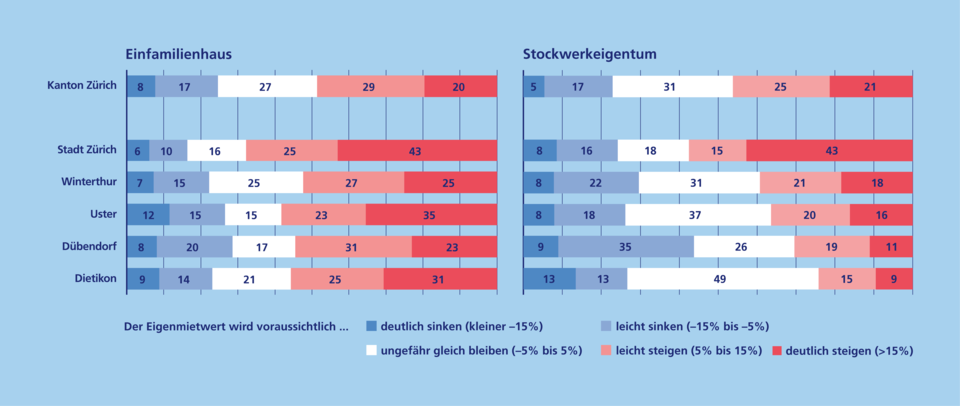

Wir haben für alle Eigentumsobjekte im Kanton abgeschätzt, wie sich der Eigenmietwert aufgrund der angepassten Lagewerte und der geänderten Altersabschreibung verändern wird. Trotz der stark gestiegenen Landwerte deuten die Resultate, wie die Balkengrafik unten zeigt, für die meisten Eigentümer auf eine überraschende Entwarnung hin. Bei rund der Hälfte der Objekte erwartet die Bewohner ein Anstieg ihres Eigenmietwertes von über 5 Prozent. Im Schnitt liegt er bei +14 Prozent bei Einfamilienhäusern und +19 Prozent bei Stockwerkeigentum. In unserer Einschätzung sind die Bewohner jedes fünften Objekts von einem Eigenmietwertanstieg von über 15 Prozent betroffen. 27 Prozent (EFH) beziehungsweise 31 Prozent (STW) können entspannter auf die Reform blicken, denn sie müssen keine starke Veränderung des Eigenmietwertes erwarten. Die erfreuliche Überraschung ist ausserdem, dass die Immobilienbesitzer des restlichen knappen Viertels sich sogar freuen können: Ihr Eigenmietwert wird voraussichtlich zurückgehen.

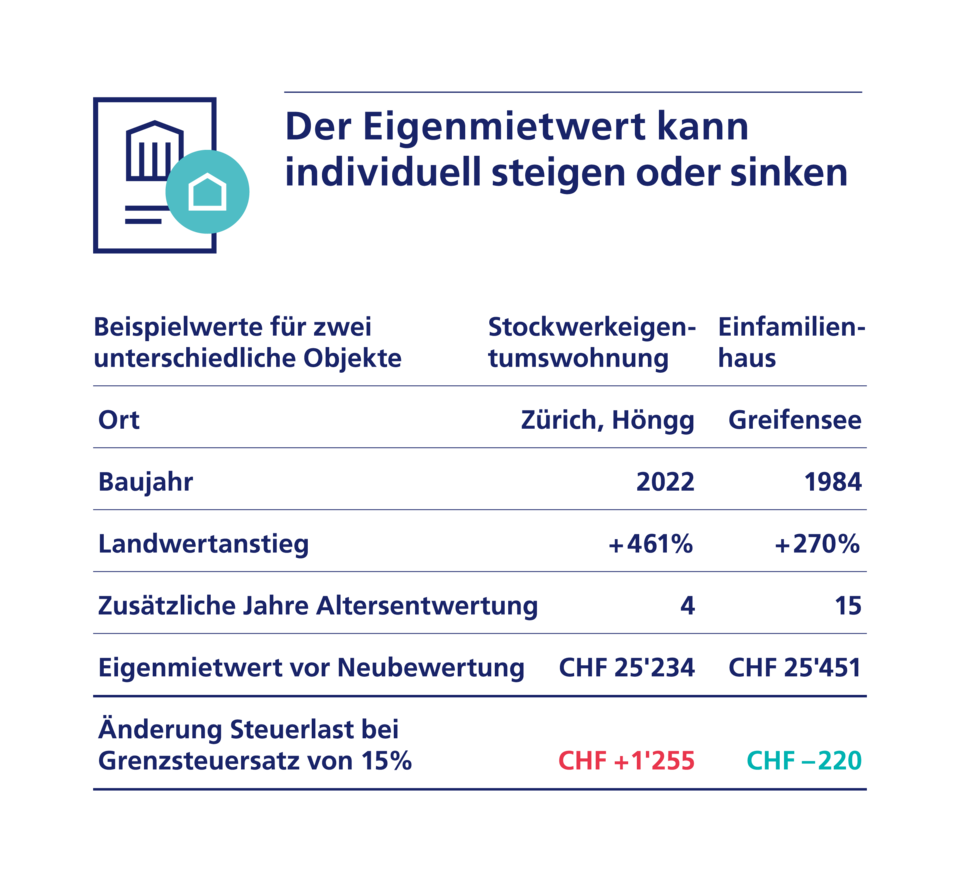

Anhand zweier typischer Beispiele lässt sich zeigen, warum die einen Eigentümer einen Mehrbetrag zahlen, während andere sogar eine Senkung des Eigenmietwertes erwarten dürfen. Für eine Beispielwohnung im Zürcher Stadtteil Höngg aus dem Jahr 2022 wird der Eigenmietwert demnächst um rund 30 Prozent steigen. Dieser Anstieg würde bei einem typischen Grenzsteuersatz von 15 Prozent eine Steuererhöhung von jährlich gut über 1’250 Franken bedeuten – eine paradoxe Entwicklung in den Augen von Eigentümern, zumal viele auf die baldige Abschaffung des Eigenmietwerts hoffen. Der Anstieg wird primär durch den deutlich gestiegenen Landwert hervorgerufen. Aufatmen können hingegen die Eigentümer eines Beispielhauses in Greifensee aus dem Jahr 1984. Da hier der Landwert nicht allzu stark steigt und zudem eine deutlich höhere Altersabschreibung geltend gemacht werden kann, sinkt der Eigenmietwert sogar leicht.

Grundsätzlich steigen die Eigenmietwerte bevorzugt in den Ballungsgebieten. Die Abbildung unten verdeutlicht diese Erkenntnis für die fünf grössten Gemeinden des Kantons. Besonders sticht die Stadt Zürich hervor. Bei den seltenen Einfamilienhäusern der Stadt sowie bei den Eigentumswohnungen steigt der Eigenmietwert bei einem Grossteil an. Die Steuerpraxis nähert sich hier also der Realität an, die nicht nur Immobilienbesitzer mitbekommen haben: Die Mietpreise in der grössten Stadt des Kantons sind in den letzten Jahren stärker gestiegen als im Umland. Überraschend erscheint, dass sich die Eigenmietwerte bei Stockwerkeigentum – mit Ausnahme der Stadt Zürich – weniger stark verändern als bei Einfamilienhäusern, obwohl doch die Landwerte bei Wohnungen besonders deutlich steigen. Der Effekt der stark gestiegenen Landwerte wird jedoch dadurch gebremst, dass der Landanteil auf die einzelne Wohnung gerechnet gering ist. Von diesem Phänomen profitieren auch viele Stockwerkeigentümer in grossen Mehrfamilienhäusern in Dübendorf, deren Eigenmietwert weniger stark vom Landwert beeinflusst wird und somit häufiger sinkt.

Je nach Gemeinde entwickeln sich die Eigenmietwerte unterschiedlich

Anteil der Einfamilienhäuser und Stockwerkeigentumswohnungen, bei denen der Eigenmietwert in der Simulationsrechnung sinkt, gleich bleibt oder steigt, in Prozent

Alles halb so schlimm?

Zusammengenommen besteht für die meisten Eigentümer, die von der Ankündigung höherer Eigenmietwerte überrascht wurden, also kein Grund zu übermässiger Sorge. Wer zudem den Eindruck hat, der festgestellte Eigenmietwert sei zu hoch, kann eine individuelle Einschätzung der erzielbaren Marktmiete verlangen. So wird sichergestellt, dass der festgelegte Eigenmietwert zwischen 60 und 70 Prozent dieser Marktmiete liegt. Ausserdem wurde eine Härtefallregel angekündigt, die im besonderen Fall einer übermässigen Belastung der Lebenshaltungskosten Abhilfe schaffen sollte. Eigentümern, denen ein stärkerer Steueranstieg bevorsteht, bleibt ausserdem noch ein hoffnungsvoller Blick nach Bundesbern. Denn mit etwas Glück wird der Eigenmietwert dort demnächst endgültig gestrichen.

1 Die Modellrechnung bietet eine Indikation, wie sich der Eigenmietwert verändern wird. Sie basiert auf Informationen zu Lageklassen, Grundstücksflächen und Gebäudevolumen. Im Einzelfall weicht das Ergebnis somit vom effektiven Eigenmietwertanstieg, den das Steueramt festlegt, ab.

Wie wird sich Ihr Eigenmietwert verändern?

Verschaffen Sie sich online einen interaktiven Überblick. Wie wird sich der Lagewert Ihrer Immobilie verändern? Und in welche Richtung könnte sich Ihr Eigenmietwert entwickeln?