Spuren des Zinsanstiegs

Das Ende der Negativzinsära führt zu einer willkommenen Abkühlung am Eigenheimmarkt. Bei Renditeliegenschaften sind sogar Preissenkungen wahrscheinlich, da ihr Erwerb vorwiegend finanziell motiviert ist.

Text: Ursina Kubli, Leiterin Immobilien Research

Wer in Aktien investiert, für den ist das ständige Auf und Ab an den Börsen Alltag. Bei direkten Immobilieninvestitionen muss man sich hingegen nicht mit täglichen Volatilitäten auseinandersetzen. Trends ziehen sich über Jahre oder sogar Jahrzehnte hin. So bewegten sich die Preise beim Schweizer Wohneigentum seit der Jahrtausendwende nur nach oben. Gemessen an dieser Trägheit kommt mit der Zinswende, die innerhalb weniger Monate eine Verdoppelung der Zinsen von Festhypotheken brachte, viel Bewegung in den Markt: Bis vor Kurzem gab es am Eigenheimmarkt kaum noch Ladenhüter. Seit Beginn der Pandemie fanden nahezu alle Angebote in kürzester Zeit einen Käufer. Der Cocooning-Effekt – der Rückzug ins häusliche Privatleben – führte zu einem regelrechten Ansturm auf Wohneigentum. Mit den höheren Hypothekarzinsen braucht es nun aber immer häufiger einen zweiten Anlauf, bis die Objekte veräussert werden. Manche Inserate erscheinen mit einem tieferen Preis, was den Verkauf begünstigt, aber ein schlechtes Signal sendet. Verkäufer spüren die Zurückhaltung der Eigenheimsuchenden. Zwar erreichten die Eigenheimpreise im Kanton Zürich im dritten Quartal einen neuen Rekordwert, doch das Preiswachstum hat merklich nachgelassen. Das Eigenheim wird nicht mehr um jeden Preis gekauft.

Nachfrage lässt nach

Die Zurückhaltung der Käufer kommt nicht von ungefähr. Der monetäre Vorteil von Wohneigentum hat sich innert weniger Wochen in Luft aufgelöst. Nachdem Eigentümer jahrelang von äusserst geringen Wohnkosten profitiert haben, sind diese nach dem Zinsanstieg in diesem Jahr im Kanton Zürich bei einer angenommenen 5-jährigen Hypothek und einer 80%igen Belehnung sogar höher als die Mietkosten einer vergleichbaren Wohnung. In der Regel gilt: Je besser die Lage, desto mehr zahlen die frischgebackenen Eigenheimbesitzer drauf. In den teuren Zürcher Seegemeinden kostet eine typische 4-Zimmer-Wohnung, finanziert mit einer 5-jährigen Hypothek, inklusive Unterhaltskosten im Eigentum derzeit jährlich rund 15’000 Franken mehr, als wenn die entsprechende Wohnung gemietet würde. Die Amortisationszahlungen sind in dieser Berechnung noch nicht enthalten. Bislang gab es aber einen Ausweg. Mit dem Abschluss einer SARON-Hypothek wohnte man im neuen Eigenheim noch immer günstiger als zur Miete. Viele machen davon Gebrauch, die SARON-Hypothek hat im August einen rekordhohen Anteil von 67 Prozent unserer Neuabschlüsse erreicht. Ab dem nächsten Zinsschritt der SNB können sich neue Hypothekarnehmer den höheren Kosten aber nicht mehr entziehen. Dann wird selbst mit einer SARON-Hypothek der Kipppunkt überschritten. Damit dürfte die Motivation für den Kauf von Stockwerkeigentum zur Vermietung, sogenanntes «Buy to Let» endgültig schwinden. Dem selbstbewohnten Segment steht währenddessen ein Härtetest bevor: Sind Käufer bereit, für ihr Eigenheim höhere Wohnkosten zu tragen? Studien und Umfragen lassen das erwarten. Schliesslich spielen neben finanziellen Überlegungen auch Sicherheit, Gestaltungsspielraum und Prestige eine wichtige Rolle. Das heisst: Die Nachfrage nach Wohneigentum dürfte zwar weiter nachlassen, ein Kollaps scheint aber sehr unwahrscheinlich.

Prognosen zum Wohnungsmarkt

Eigenheimbesitzer nicht unter Verkaufsdruck

Welchen Effekt die gedämpfte Nachfrage auf die Preise haben wird, hängt massgeblich von der Entwicklung des Angebots ab. Dieses bleibt trotz zaghafter Zunahme der Verkaufsobjekte äusserst knapp. An dieser Angebotssituation dürfte sich vorerst wenig ändern. Beim Neubau ist weiterhin mit einem geringen Zusatzangebot zu rechnen. Die Baubewilligungen für Eigenheime liegen gegenwärtig auf einem Rekordtief. Bei Bestandesliegenschaften ist ebenfalls keine grosse Verkaufswelle zu erwarten. Die meisten Hypothekarnehmer spüren keinen unmittelbaren Effekt der höheren Hypothekarzinsen. In der Schweiz hat fast jede dritte Hypothek eine Restlaufzeit von mehr als fünf Jahren. Bis dahin können die Kreditnehmer tiefe Zinsen geniessen und sich mit Amortisationen auf höhere Zinskosten vorbereiten. Das steht im grossen Kontrast zu den 90er-Jahren, als mit den Hypotheken mit variabler Verzinsung sämtliche Hypothekarnehmer sofort dem Zinsschock ausgesetzt waren. Auch wenn sich die monetären Voraussetzungen für das Eigenheim ändern, dürften die wenigsten Immobilienbesitzer ihr eigenes Zuhause veräussern, auch wenn sie in einer Mietwohnung ein paar Tausend Franken pro Jahr sparen könnten. Buy-to-Let-Besitzer denken hingegen anders. Bei einem Mieterwechsel oder einer baldigen Neufinanzierung dürften diese über die Bücher gehen und prüfen, ob ihr Geschäftsmodell auch bei höheren Hypothekarzinsen noch funktioniert. Wer sein Objekt schon vor ein paar Jahren erwarb, geniesst den entscheidenden Vorteil, dass Eigentum damals noch günstiger war. Zudem war das Schuldenniveau mit einer Maximal-Belehnung von 70 Prozent von Anfang an geringer. Deshalb ist die finanzielle Rechnung vorteilhafter als bei den zuvor beschriebenen Neuerwerbern. Buy-to-Let-Besitzer werden ihre Immobilien ebenfalls nicht leichtfertig auf den Markt werfen. Von einem Überangebot sind wir noch immer meilenweit entfernt. In dieser Marktsituation hat eine geringere Nachfrage kaum einen Effekt auf die Preise. Im Prinzip reichen 2 bis 3 Kaufinteressenten, um über ein Bieterverfahren weiterhin sehr hohe Verkaufspreise zu realisieren. Insgesamt rechnen wir mit einem stabilen Eigenheimmarkt, erwarten aber einen weiteren Rückgang des Preiswachstums.

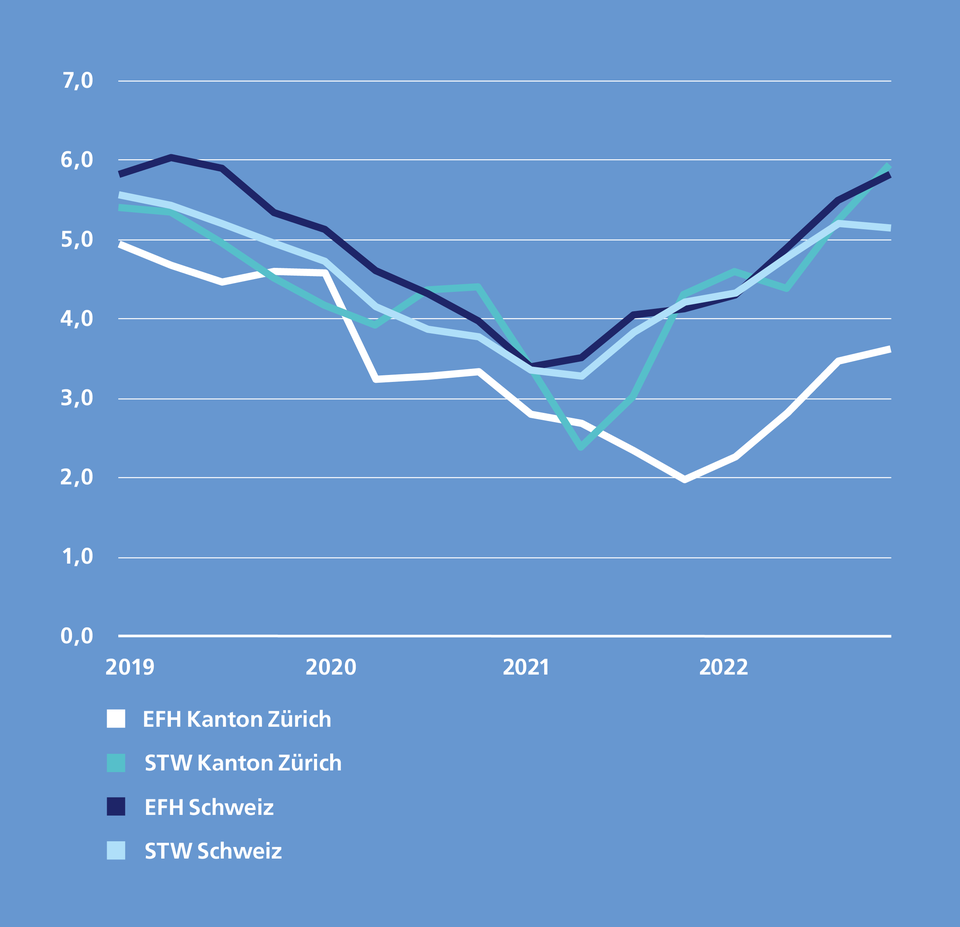

Corona-Boom vorbei: Verkäufer müssen Preisvorstellungen häufiger reduzieren

Anteil Preissenkungen in % der aktiven Verkaufsinserate

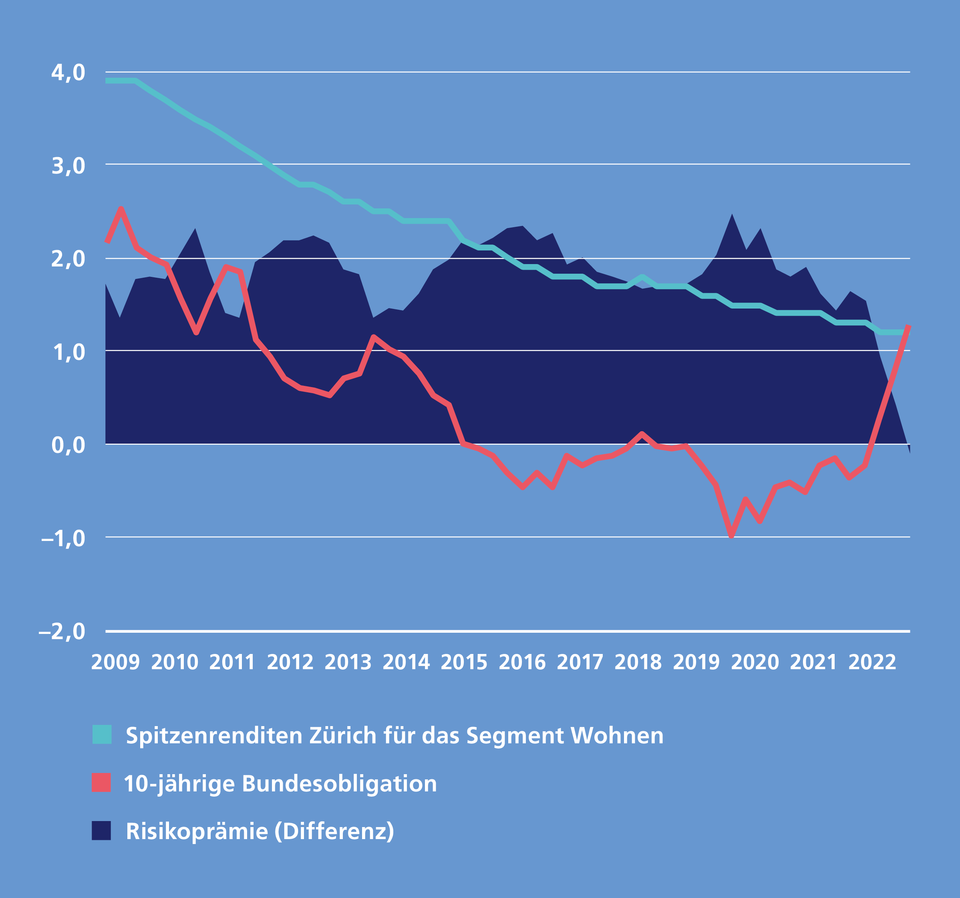

Immobilien-Risikoprämie hat sich in Luft aufgelöst

(in %)

Mehrfamilienhäuser mit Bewertungsrisiken

Bei Renditeliegenschaften dürfte die Zeitenwende an der Zinsfront deutliche Bremsspuren zeigen. Investoren werden sich schlicht nicht mehr mit Netto-Spitzenrenditen von 1,4 Prozent begnügen, wenn sie dafür inzwischen auch einen 10-jährigen Eidgenossen erhalten, der als risikofrei gilt. Typischerweise werden Immobilieninvestoren mit einer Risikoprämie von rund 1 bis 2 Prozent entschädigt, da Immobilien gewisse Risiken hinsichtlich Mieteinnahmen, Leerstand oder Illiquidität aufweisen. Hinzu kommt das Risiko, dass künftig vermehrt Mehrfamilienhäuser auf den Markt kommen könnten. Einige private Immobilienbesitzer dürften die heutige Marktsituation nutzen, um die hohen Preissteigerungen der letzten Jahrzehnte zu realisieren. Auch bei institutionellen Investoren könnten sich Verkäufe häufen, da Kapitalerhöhungen derzeit häufig verschoben werden müssen und eine Erhöhung der Fremdfinanzierung in der heutigen Zinssituation nicht attraktiv ist. Zudem haben viele Investoren aufgrund der kräftigen Verluste an den Finanzmärkten Anlass zu einem sogenannten Rebalancing. Der Immobilienanteil im Portfolio ist bei manchen aufgrund der Aktienpreiseinbussen über die im Reglement festgelegten Grenzen gestiegen.

Die bisher veröffentlichten Transaktionspreisindizes zeigen noch kaum eine Reaktion auf den Zinsanstieg. Am Transaktionsmarkt deutet jedoch einiges darauf hin, dass die Verkaufspreise künftig unter Druck geraten werden. Es wird von deutlich weniger Kaufinteressenten berichtet, während manche als Unterbieter bewusst mit einem niedrigen Anfangsgebot auftreten und hoffen, den Zuschlag zu einem sehr viel tieferen Preis zu erhalten. Es scheint nur eine Frage der Zeit, bis die Transaktionspreise nachlassen und höhere Kapitalisierungssätze den Bewertungen von Mehrfamilienhäusern zusetzen. Für den privaten Immobilienbesitzer mit geringer Belehnung wird das aber erst dann zum Thema, wenn die Liegenschaft veräussert werden soll. Bezüglich Mieteinnahmen sind die Eigentümer von Mehrfamilienhäusern hingegen in einer komfortablen Situation. Die Suche nach einer attraktiven Mietwohnung gestaltet sich derzeit alles andere als einfach. Die Zeiten des Überangebots sind mit der schon fast rekordhohen Zuwanderung definitiv vorbei. Im Kanton Zürich werden Wohnungen an zentralen Lagen immer mehr zur Mangelware. In der Folge steigen die Angebotsmieten derzeit kräftig. In der Schweiz beträgt der Mietpreisanstieg innert Jahresfrist nahezu 3 Prozent, im Kanton Zürich liegt er leicht darüber. Wer meint, bei diesem Anstieg handle es sich um eine Verrechnung der höheren Heizungs- und Stromkosten, die dem Eigenheimbesitzer ebenfalls blühen, hat sich geirrt. Die Vermieter berücksichtigen die höheren Nebenkosten bei der Insertion der Mietwohnungen bisher nur ansatzweise. Der Aufwärtstrend betrifft vor allem die Nettomieten. Selbst bestehende Mieter dürften bald mit höheren Nettomieten konfrontiert werden, sobald der Referenzzins im nächsten Jahr steigt. Die sich anbahnende Knappheit am Mietwohnungsmarkt federt nicht nur die Abwärtsrisiken der Preise für Mehrfamilienhäuser ab. Indirekt stabilisieren die höheren Mieten auch die Preise am Eigenheimmarkt.